Đây là một bài viết cũ, được phát hành vào đầu tháng 08/2012.

LAF – cổ phiếu của Công Ty Cổ Phần Chế Biến Hàng Xuất Khẩu Long An được rất nhiều nhà đầu tư biết đến không chỉ đây là một trong những doanh nghiệp niêm yết đầu tiên trên thị trường Chứng khoán Việt Nam mà còn là doanh nghiệp thực phẩm từng có kết quả kinh doanh, hiệu quả hoạt động vô cùng ấn tượng.

Đỉnh cao của ấn tượng có lẽ rơi vào năm 2009 và 2010 khi lợi nhuận tăng trưởng lần lượt ở mức hơn 4 lần và gần 3 lần. Kết thúc niên khóa 2010, LAF đã loạt vào mắt xanh của hầu hết nhà phân tích, khi LAF gần như thỏa mãn tất cả tiêu chí về tài chính của một cổ phiếu phải có trong danh mục đầu tư. Lợi nhuận trên vốn chủ tăng nhờ chất lượng sử dụng tài sản, giảm chi phí sản xuất; đòn cân nợ cũng giảm mạnh, chỉ còn 29% tổng tài sản, trong khi cuối 2009 con số này là 51%; phải thu và hàng tồn kho khá ổn định.

Nhưng ngay khi mọi thứ dường như đẹp đẽ thì LAF lại rơi vào bi kịch, bi kịch mang tên “Quản trị doanh nghiệp”. Sự thành công liên tiếp làm cho ban lãnh đạo ngộ nhận về tài năng của mình. Họ bắt đầu dễ dãi trong các quyết định kinh doanh, lơ là với phòng vệ. Phút chốc họ quên mất thành công trong những năm này chủ yếu là may mắn. Giá nhân hạt điều tăng rất cao làm chênh lệch giữa giá mua điều thô và giá bán điều nhân cứ nới rộng, giúp biên lãi gộp, biên lãi ròng tăng, lợi nhuận vì đó cũng tăng nhanh theo. Xu hướng giá thuận lợi tiếp tục kéo dài đến đầu năm 2011, nhưng không biết vô tình hay cố ý, ban điều hành đệ trình trước Đại hội cổ đông và được duyệt mức kế hoạch lợi nhuận năm 2011 chỉ bằng >45% so với mức thực hiện của năm 2010. Sẽ không có gì đáng nói nếu không có điều khoản “ban điều hành được thưởng 30% trên lợi nhuận vượt kế hoạch”.

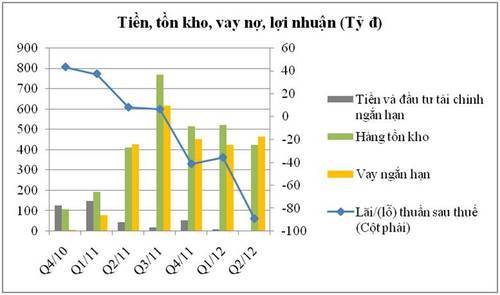

Ngay sau khi nghị quyết thông qua tất cả vấn đề trên, một động thái vô cùng lạ đời đã diễn ra ở LAF. LAF công bố lợi nhuận quý 1 năm 2011 rất cao, gần như hoàn thành kế hoạch năm đã đề ra. Tiếp đó, LAF tăng cường vay nợ ngắn hạn để liên tục nhập hàng với khối lượng không tưởng tượng nổi, hàng tồn kho tăng từ 106 tỷ đầu năm 2011 lên mức 767 tỷ đồng cuối quý 3 năm 2011; cùng với đó vay nợ ngắn hạn cũng tăng từ 6.7 tỷ đồng lên 616 tỷ đồng; tiền và các khoản đầu tư tài chính (chủ yếu là gởi tiết kiệm) giảm từ 125.6 tỷ đồng xuống còn 19.7 tỷ đồng đến cuối quý 3 năm 2011.Hoạt động “điên khùng” này đã đẩy LAF vào tình thế vô cùng rủi ro. Ban điều hành đã đánh cược quyền lợi được thưởng vượt kế hoạch của mình vào thị trường, đẩy rủi ro hoạt động về phía cổ đông.“Không bữa ăn nào miễn phí”, trong lúc ban điều hành cầu nguyện cho giá nhân hạt điều thế giới đừng giảm thì thị trường lại rụt rịch đi xuống. Với đống hàng tồn to tướng trong khi năng lực quay vòng lại thấp làm LAF như chết kẹt trong “mớ” hàng hóa của mình. Giờ đây cứ mỗi ngày trôi qua, tài sản của LAF lại mất giá đi một ít, áp lực dự phòng giảm giá tồn kho và chi phí lãi vay ngất ngưỡng sau thời “vung tay quá trán” làm LAF từ chỗ hoàn thành vượt kế hoạch 30% chỉ trong 3 quý đầu năm 2011, đến chỗ báo lỗ 56.4 tỷ đồng trong quý 4, làm kết quả lợi nhuận cả năm 2011 chỉ đạt 10.3 tỷ, hoàn thành 26% kế hoạch năm.

Biểu đồ giá nhân hạt điều (nguồn giacaphetructuyen.vn)

Hậu quả của thời dễ dãi kéo dài đến tận hôm nay.Quý 2 năm 2012, LAF tiếp tục báo lỗ 89.2 tỷ đồng. Như vậy LAF đã lỗ 3 quý liên tiếp với tổng mức lỗ lên đến 166 tỷ đồng, lớn hơn cả vốn điều lệ của LAF hiện nay (147.3 tỷ). Và gần 1 nửa trong số này đến từ dự phòng giảm giá hàng tồn kho.

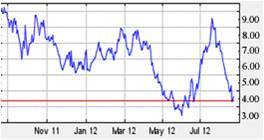

Diễn biến kinh doanh bất lợi đã đẩy giá cổ phiếu LAF trên sàn tụt dốc không phanh, LAF đã giảm giá 65% so với đầu 2011. Và những người trực tiếp chịu thiệt hại này chính là cổ đông của Công ty.

Biểu đồ giá LAF từ cuối 2010 đến nay

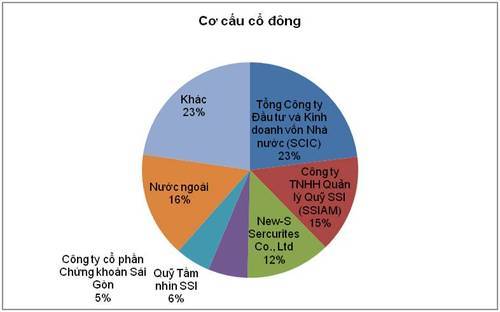

Nếu nói đây là chiến lược sai lầm của LAF thì lỗ hổng nằm ở chỗ Quản trị doanh nghiệp và rủi ro đại diện. Không khó để nhận ra khi nhìn vào cơ cấu Ban điều hành và cơ cấu Hội đồng Quản trị của LAF. Tổng giám đốc cũng là Chủ tịch Hội đồng Quản trị, nhưng cá nhân chỉ nắm giữ >1% cổ phần, phần còn lại Ông đại diện 23% cổ phần của cổ đông Nhà nước (SCIC).Thêm vào đó, trước năm 2012, hầu hết thành viên Hội đồng Quản trị của LAF đều là thành viên đi lên từ doanh nghiệp Nhà nước ban đầu, thành viên độc lập có tỷ lệ biểu quyết không quá lớn. Chính điều này đã tạo ra rủi ro đại diện khi quyền lợi của ban điều hành và quyền lợi của cổ đông không đồng nhất với nhau. Do vậy, không khó để những quyết sách có lợi nhất cho Ban điều hành được thông qua, những chiến lược rủi ro sẽ được ban điều hành lựa chọn để theo đuổi hòng đạt được mục tiêu mà ban lãnh đạo treo thưởng cho mình.

Tuy nhiên bước sang năm 2012, những cổ đông có liên quan đến SSI đã cử 3 đại diện làm thành viên mới thay thế 3 thành viên cũ trong Hội đồng Quản trị. Đây là động thái rất tích cực giúp cân bằng cán cân quyền lực vốn bị lệch trong thời gian dài tại LAF. Sự thay đổi này kỳ vọng sẽ tạo ra cú hích trong hoạt động quản trị doanh nghiệp, gắn hoạt động doanh nghiệp với lợi ích cổ đông, tình trạng treo thưởng cao để ban điều hành chọn hướng đi liều lĩnh có lẽ sẽ khó tái diễn./.

Huỳnh Ngọc Thương - Trưởng phòng Phân Tích, VietFirst Se Co,