Chiều ngày 6/1/2015 vừa qua, Ngân hàng Nhà nước (NHNN) công bố điều chỉnh tăng 1% tỷ giá bình quân liên ngân hàng giữa đồng Việt Nam và Đô la Mỹ từ mức 21,246 đồng lên 21,458 đồng. Để đánh giá tác động của thông tin này lên thị trường chứng khoán Việt Nam, VFS Research xin gửi đến Quý Anh/chị một số thống kê về diễn biến thị trường chứng khoán trong những lần điều chỉnh tỷ giá trước…

Tác động của các đợt điều chỉnh tỷ giá lên thị trường chứng khoán

Nguồn: SBV

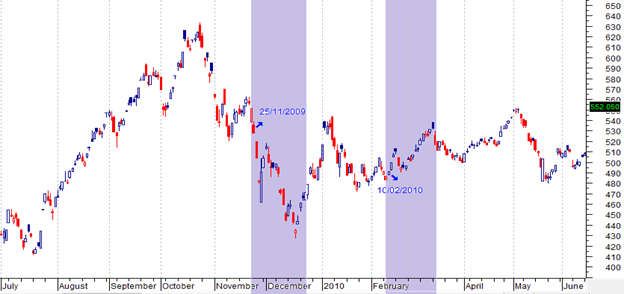

Sáng ngày 25/11/2009, trước những diễn biến phức tạp của thị trường, NHNN đã công bố một loạt giải pháp điều hành chính sách tiền tệ mới: tăng lãi suất cơ bản từ 7%/năm lên 8%/năm, tăng tỷ giá bình quân liên ngân hàng 5.44% từ mức 17,034 đồng lên 17,953 đồng/USD và giảm biên độ tỷ giá từ ±5% xuống ±3%.

Sau khi thông tin này được công bố, VNINDEX tiếp tục lao dốc mạnh sau 3 phiên giảm điểm trước đó. Chỉ số này ngày 25/11 đóng cửa ở mức 503.41 điểm, giảm 23.72 điểm (-4.5%) so với giá đóng cửa hôm trước, giảm thêm 20.81 điểm trong phiên giao dịch ngày 26/11 và hồi phục khá trở lại trong 3 phiên giao dịch tiếp theo, trước khi tiếp tục giảm mạnh sau đó. Tính đến ngày 17/12/2009, tức là sau hơn 3 tuần kể từ khi NHNN điều chỉnh tỷ giá và tăng lãi suất, VNINDEX đã mất tổng cộng 92.26 điểm, tương ứng mức giảm 17.5%.

Ngày 10/02/2010, NHNN đã điều chỉnh tỷ giá tăng 3.36% từ mức 17,941 đồng lên 18,544 đồng/USD. Khác với đợt điều chỉnh tỷ giá trước trong năm 2009, thị trường sau đợt tăng tỷ giá này vẫn duy trì được đà tăng khá tốt, cụ thể VN-Index đã tăng từ 490.91 điểm (10/02) lên 531.86 điểm (15/03), tương ứng với mức tăng 8.34%.

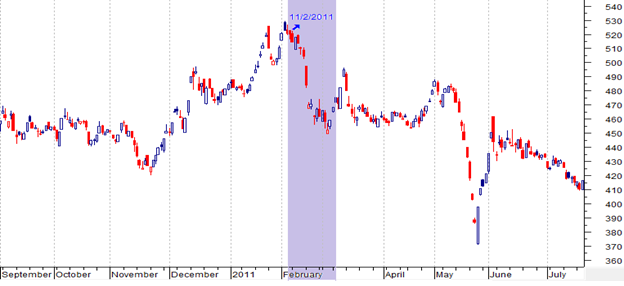

Sáng ngày 11/02/2011, NHNN điều chỉnh tăng mạnh tỷ giá bình quân liên ngân hàng thêm 9.3%, từ mức 18,932 đồng lên 20,693 đồng, đồng thời giảm biên độ giao dịch từ 3% về 1%.

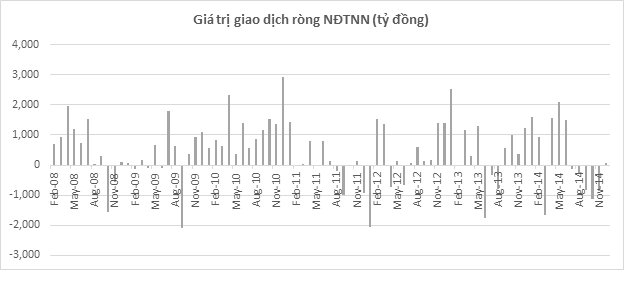

Sau khi thông tin này được công bố, khối ngoại đã chuyển từ trạng thái mua ròng trước đó sang bán ròng. Nguyên nhân chính là việc điều chỉnh tỷ giá mạnh và bất ngờ khiến khối ngoại mất niềm tin, giá trị danh mục đầu tư của họ đột ngột sụt giảm mạnh do tỷ giá.

Quan sát biến động thị trường một tuần sau đợt điều chỉnh tỷ giá, có thể thấy chỉ số VN-Index đã giảm từ 519.98 điểm (11/02) xuống 452.34 điểm (03/03), tương ứng với mức sụt giảm 3.1% chỉ trong một tuần. Nếu tính trong giai đoạn từ 11/02 đến 28/02 thì VN-Index đã sụt giảm mạnh 13%.

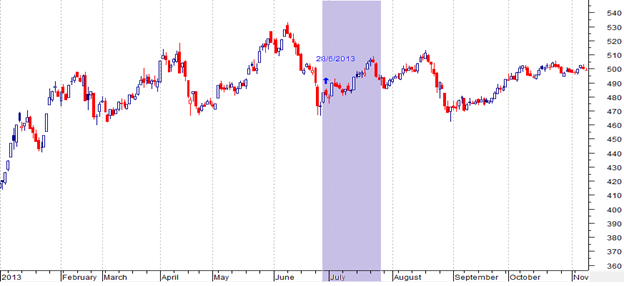

Ngày 28/06/2013, NHNN đã điều chỉnh tỷ giá tăng thêm 1% từ mức 20,828 đồng lên 21,036 đồng/USD. Đây là lần điều chỉnh tỷ giá duy nhất trong năm 2013.

Tuy nhiên, đáng chú ý là thị trường vẫn tăng điểm khá tốt sau đợt tăng tỷ giá này. Cụ thể, VN-Index tăng từ 481.13 điểm (28/06) lên 496.22 điểm (16/07), tương ứng với mức tăng 3.14%. Có lẽ mức điều chỉnh tỷ giá vừa phải đã giúp thị trường không bị sốc và hoạt động giao dịch trên thị trường chứng khoán không bị ảnh hưởng tiêu cực.

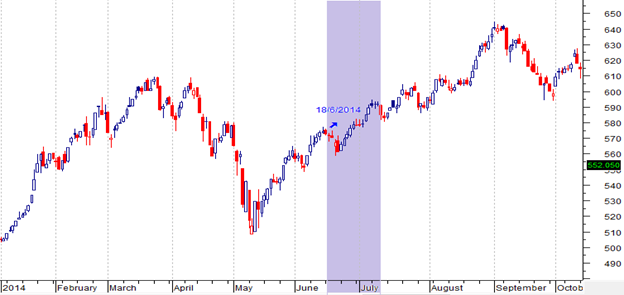

Ngày 18/06/2014, NHNN điều chỉnh tỷ giá bình quân liên ngân hàng tăng thêm 1%, từ mức 21,036 đồng lên 21,246 đồng/đô la Mỹ.

Động thái này không làm thị trường quá ngạc nhiên trong bối cảnh giá đô la Mỹ tại các ngân hàng thương mại đã neo ở mức trần 21,246 đồng/đô la Mỹ từ đầu tháng 6. Và những diễn biến trên thị trường rất giống với diễn biến cách đó 1 năm,trước khi NHNN chính thức tăng tỷ giá liên ngân hàng lên 21,036 đồng/đô la Mỹ.

Thị trường chứng khoán cũng không bị ảnh hưởng tiêu cực bởi thông tin này khi chỉ số VNINDEX tiếp tục giữ được đà tăng sau một vài phiên điều chỉnh.

Như vậy có thể thấy, ngoại trừ những đợt tăng tỷ giá mạnh và bất ngờ như tháng 2/2011, những đợt tăng tỷ giá nhẹ (1%) và đều đặn, nằm trong “cam kết” điều hành tỷ giá của NHNN gần đây đều không tác động tiêu cực đến dòng tiền khối ngoại và thị trường chứng khoán.

Trên lý thuyết, nhà đầu tư nước ngoài khi có kế hoạch đầu tư vào thị trường chứng khoán Việt Nam thường quan tâm đến yếu tố tỷ giá “kỳ vọng”. Nếu tỷ giá “kỳ vọng” đảm bảo các cơ hội đầu tư của họ, họ sẽ tiếp tục đổ tiền vào đầu tư. Ngược lại, khi tỷ giá “kỳ vọng” khiến các cơ hội đầu tư của họ trở nên không còn hấp dẫn, dòng tiền đầu tư này sẽ bị hạn chế. 2 yếu tố ảnh hưởng đáng kể nhất lên tỷ giá “kỳ vọng” là dự báo kinh tế vĩ mô và các cam kết điều hành tỷ giá của NHNN.

Năm 2015, với dự báo kinh tế Mỹ sẽ tăng trưởng mạnh trở lại, trong khi các nền kinh tế lớn khác như Nhật Bản, Trung Quốc, Châu Âu gặp nhiều khó khăn… đồng Đô la mạnh lên dẫn đến lo ngại tỷ giá Việt Nam đồng sẽ chịu nhiều sức ép để hỗ trợ xuất khẩu. Mặc dù vậy, với việc dự trữ ngoại hối đang ở mức kỷ lục và việc Thống đốc NHNN đã nêu định hướng, trong năm nay nếu điều chỉnh tỷ giá USD/VND thì sẽ không quá 2%. Cùng với việc niềm tin của nhà đầu tư đã và đang được củng cố trong chính sách điều hành tỷ giá 2 năm gần đây, chúng tôi cho rằng việc điều chỉnh tỷ giá lần này chưa tác động nhiều đến tâm lý của nhà đầu tư nước ngoài, và do đó sẽ không ảnh hưởng tiêu cực lên thị trường chứng khoán.

Những nhóm ngành, cổ phiếu được hưởng lợi?

Việc điều chỉnh tăng tỷ giá sẽ giúp cho các công ty xuất khẩu hưởng lợi, có thể kể đến một số nhóm ngành như Nông sản, Thủy sản, Cao su, Khoáng sản… Trong khi đó, một số nhóm ngành như Nhiệt điện, Thủy điện, Vận tải… chịu ảnh hưởng bất lợi từ xu hướng tăng tỷ giá, khi phần lớn doanh nghiệp thuộc các nhóm ngành này đều vay nợ bằng ngoại tệ khá nhiều.

VFS Research