Hóa Chất Đức Giang vừa công bố kết quả kinh doanh Q1/2022, theo đó, doanh thu đạt 3634 tỷ đồng, tăng 86% so với cùng kỳ 2021; lợi nhuận sau thuế đạt 1336 tỷ đồng, tăng 370% so với cùng kỳ 2021.

Tính trượt 4 quý gần nhất, ghi nhận 11,236 tỷ đồng doanh thu thuần và 3,440 tỷ đồng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ.

Như vậy, chỉ trong vài năm bức phá mạnh mẽ, DGC đã lọt vào TOP 50 doanh thu và TOP 30 lợi nhuận trên sàn niêm yết và đăng ký giao dịch.

Điểm lành mạnh đặc biệt, trong khi các doanh nghiệp khác đang tăng cường sử dụng đòn bẩy tài chính để tăng trưởng, thì bảng cân đối kế toán của DGC lại ngày càng an toàn, nợ chỉ còn chiếm 19% tổng tài sản vào cuối quý 1/2022. Tiền mặt thu về vô cùng lớn, lượng tiền ròng (tiền và các khoản tương đương trừ đi nợ vay ngân hàng) tăng không tưởng, đạt 4181 tỷ đồng.

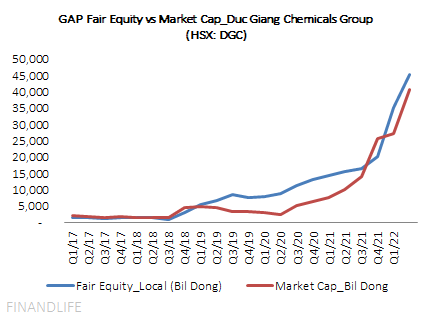

Giá trị hợp lý vốn chủ sở hữu tính đến hết quý 1 ước đạt 46 ngàn tỷ đồng, trong khi giá trị vốn hóa thị trường đang 40 ngàn tỷ đồng, không phải là mắc.

DGC là doanh nghiệp có sự rượt đuổi giữa giá cổ phiếu và giá trị hợp lý cổ phần ngoạn mục nhất lịch sử sàn chứng khoán. Và có lẽ còn chưa dừng lại, khi kế hoạch kinh doanh Q2/2022 tiếp tục cho thấy sự tăng trưởng ngoạn mục.

FINANDLIFE