by finandlife28/09/2018 08:40

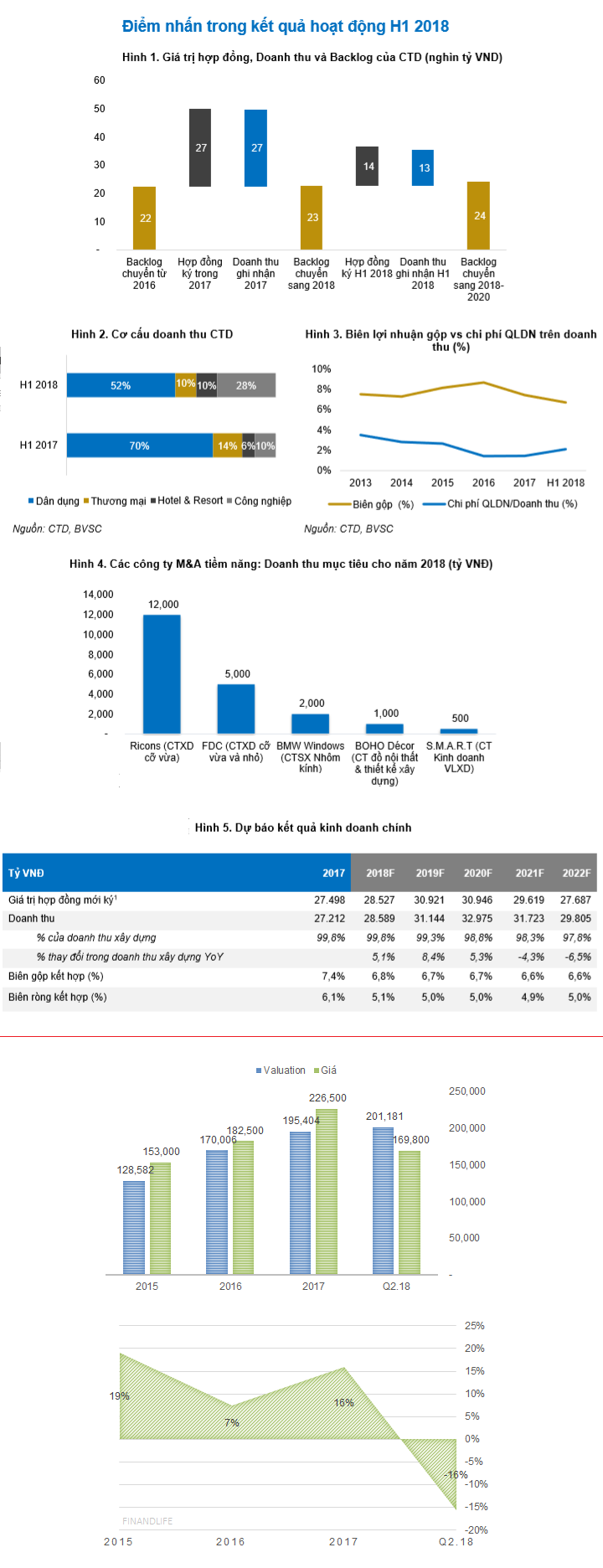

Biên lợi nhuận giảm nhẹ, từ mức 9% 2016 xuống 7.4% 2017, nay 6.7%. Biên lãi giảm vì áp lực cạnh tranh, và các công trình làm cho Vincom biên không cao.

Bảng cân đối kế toán ngày càng lành mạnh, nợ giảm, vốn chủ tăng nhanh, tiền mặt ròng/mỗi cổ phiếu 67k đồng/cp, tương đương 50% thị giá.

Đây là giai đoạn đầu tiên CTD được bán thấp hơn giá trị (Cổ phiếu này thường xuyên duy trì premium so với giá trị trong nhiều năm trước.)

Dù sao, 5 năm tới, Coteccons vẫn là thương hiệu xây dựng hàng đầu VN, đủ trình độ đảm bảo những công trình có độ khó cao như Landmark 81, Viet Capital Real với 5 tầng hầm,…

Betting sẽ sớm có sự đồng thuận giữa cổ đông lớn và management, giúp công ty quay lại quỹ đạo tăng trưởng.

Thực tế thì Coteccons có bảng cân đối kế toán ngày càng lành mạnh, báo cáo thu nhập ổn, nếu gross margin quay lại mức 7.5%-9%, thì cổ đông lồi mồm.

Bài liên quan:

Công ty phi thường cổ phiếu lạ thường 2018 - Kỳ 2

FINANDLIFE