Intel, Cisco, Microsolft, Oracle đã tăng giá 21.5 lần từ 1995 đến tháng 3 2000 trước khi bong bóng xì hơi.

Đi kèm với sự tăng trưởng giá cả cổ phiếu, fundamentals các cổ phiếu này cũng có sự tăng trưởng đáng kể, mức tăng trung bình doanh thu trong giai đoạn này 29.3%, lợi nhuận là 35.5%. Nhưng sự tăng trưởng mạnh mẽ này chẳng thấm vào đâu so với mức tăng giá 21.5 lần đề cập ở trên.

Sau đó, các cổ phiếu này bốc hơi 77% giá trị.

Từ 2000 đến nay, 18 năm, các cổ phiếu này có sự leo dốc trở lại thần kỳ, nhưng tổng vốn hóa vẫn còn thấp hơn 20% so với đỉnh.

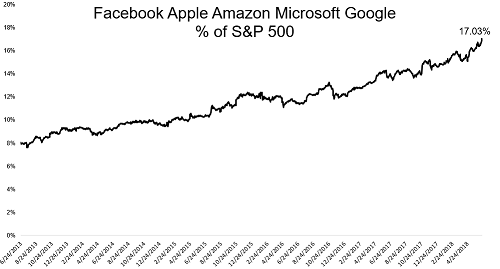

Đó là câu chuyện cũ, câu chuyện mới hiện nay là sự tăng trưởng không thua kém của Facebook, Apple, Amazon, Microsoft, Google. Từ 2013 đến nay, các cổ phiếu này đã tăng 2.4 lần. Đi kèm với đó, các yếu tố fundamentals cải thiện tích cực, doanh số tăng trưởng bình quân 13.6%, lợi nhuận tăng trưởng bình quân 7.8%. Điểm khác biệt có lẽ chủ yếu sự tăng giá kia tuy lớn nhưng khá matching với fundamentals. Có lẽ nhà đầu tư tự rút ra bài học đau thương trong quá khứ.

Tuy vậy, tỷ trọng các cổ phiếu công nghệ ngày càng lớn trong rổ S&P500, từ 8% 2013 lên 17% hiện nay, chưa có dấu hiệu chậm lại. Người ta đổ lỗi cho các ETF Fund, lười suy nghĩ, không care fundamental, cứ thanh khoản tốt, track index được là múc, làm các cổ phiếu này ngày càng phình to.

Công nghệ giúp thay đổi thế giới, phình to vẫn thấp hơn growth của fundamental mà họ vẫn lo ngại. Ở mình, tìm cho ra cổ phiếu tăng trưởng đủ 5 năm liên tiếp cả về giá và fundamental không dễ. Weighted các cổ phiếu cao trong rổ VNIndex chủ yếu ngân hàng, bất động sản, dầu khí. Bản chất đều là cổ phiếu có tính chu kỳ cao, hỏi sao không roller coaster.

FINANDLIFE