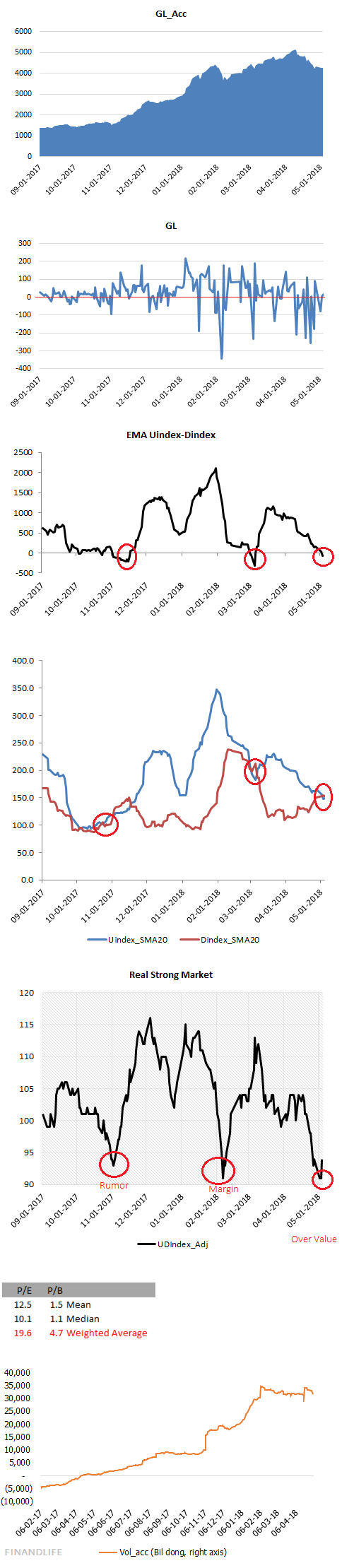

Đã khá lâu rồi thị trường mới lại rơi vào vùng hoảng loạn theo biểu đồ tâm lý (Chart: Real Strong Market), lần gần nhất là vào tháng 02/2018, khi đó, người ta lo ngại căng thẳng margin ở cấp độ toàn thị trường, làm Index rớt thảm ngay trước tết nguyên đán. Lần trước đó, rơi vào cuối 2017, với các thể loại tin đồn bắt bớ… Tất cả những lần hoảng loạn đó đều kết thúc bằng việc bán tự động, force sell trên diện rộng, biểu đồ đo lượng force sell (Chart: EMA Uindex-Dindex) chính thức cho thấy thành quả sóng tăng vài tháng trước đã tan thành mấy khói, nhiều nhà đầu tư rơi vào trạng thái buộc phải bán lỗ, bán tháo.

Tay lớn có dấu hiệu rút tiền ra mạnh từ đầu 2018, nhưng khi thị trường rơi vào hoảng loạn domino trước tết nguyên đán, họ lật đật mua vào để nâng đỡ thị trường. Việc nâng đỡ này giúp thị trường có 2 tháng tăng điểm sau tết, những phiên tăng điểm số không chất lượng. Chart GL và GL_Acc cho thấy dòng tiền nâng đỡ chỉ để rút ra ở những phiên xanh điểm.

Hoạt động rút ròng này được kích hoạt bởi khối nhà đầu tư nước ngoài, sau chuỗi mua ròng miệt mài cả 2017, lượng mua ròng lên đến 2 tỷ usd, thì từ đầu 2018, họ bắt đầu rút ra nhẹ. Thị trường vốn quen với việc được khối ngoại push giá, “ăn quen nhịn không quen”, nay họ quay lại rút ròng làm không ít người hụt hẫn, đâm ra chán nản, bán bỏ.

Khi gió đông ngừng thổi, đám người trở mặt, short vị thế, và bắt đầu chuỗi truyền thông giảm giá ròng rã. Lý do được nhắc đến nhiều nhất ở đây là thị trường VN đã tăng giá quá nhiều trong 2017 và 3 tháng đầu 2018, định giá những cổ phiếu lớn chiếm tỷ trọng cao trong Index lên mức không tưởng, P/E thị trường lên 23 lần, P/B thị trường lên hơn 5 lần. Cộng với đó, Trump thỉnh thoảng lại tweeter, Fed nâng lãi suất nhanh hơn dự đoán, căng thẳng thương mại với TQ, rồi đánh thuế chống bán phá giá lên thép, rồi chiến tranh Syria, rồi gặp Trump - Un…

Rớt là phải, rớt là cần thiết.

Sau chuỗi tăng điểm phi mã, nhà đầu tư hầu hết đều lãi lớn. Đặc biệt những nhà đầu tư fresh có mức lãi không tưởng, có bạn trẻ đã biến 600 triệu thành 6 tỷ trong vòng 1 năm. Tình trạng tự mãn, kiêu ngạo diễn ra phổ biến. Hầu hết đều bỏ qua công tác phân tích fundamental tốn thì giờ để tập trung vào thông tin đánh đấm, game gủng, deal điết,…

Các nhà hàng khách sạn ngập bóng người đầu tư chứng khoán đến dùng bữa, với bữa ăn thừa mứa đồ đặc sản mắc tiền, một dấu hiệu vô cùng đáng ngại.

3 tuần lễ qua là thời gian đáng quên nhất của nhà đầu tư chứng khoán. Nhiều tài khoản đã bay 40% tài sản. Anh bạn fresh biến 600 triệu thành 6 tỷ ở trên, chỉ còn vỏn vẹn 100 triệu đồng sau vài phiên bán tháo.

Tuy vậy, rớt là tốt, nó giúp thị trường thanh lọc bớt thành quả, và tạo dựng cơ sở hợp lý cho một dòng tiền mới, cho một sóng mới. Hôm nay, tôi đo lại, Mean P/E HSX (tức tính chung các cổ phiếu, không phân biệt cổ to cổ bé) chỉ 12 lần, P/B chỉ 1.5 lần. Thế thì cơ hội vẫn còn lớn lắm đấy chứ.

Số liệu P/E, P/B cao mà các bạn hay được truyền thông ra rả để sau khi mở trạng thái short đợt rồi được tính theo một cơ sở khác, họ tính dựa trên weighted average, tức tính bình quân trọng số vốn hóa, nghĩa là ông nào vốn hóa thị trường càng to thì ảnh hưởng của ổng lên P/E, P/B cao hơn mấy ông bé. Theo cách này, P/E = 19.6 lần, P/B = 4.7 lần, vẫn còn đắt đỏ. Đóng góp vào sự méo mó này chủ yếu đến từ mấy ông bự như VIC, VNM, SAB,… Nên nói thị trường đắt thì phải nói các cổ phiếu này đắt, chứ bình diện thị trường chung vẫn còn rẻ.

Nhưng nhà đầu tư rơi vào bài toán con gà quả trứng. Ai cũng nhận thấy cổ phiếu Mid Cap, Small Cap rẻ, nhưng không ai muốn mua vì dòng tiền to đều tập trung vào các cổ phiếu vốn hóa lớn, giúp lịch sử tăng giá các cổ phiếu Large Cap ấn tượng hơn gấp mấy lần các cổ phiếu vừa và nhỏ.

Cổ phiếu vừa và nhỏ không có những câu chuyện sell side hấp dẫn, không có deals đẹp, không phát hành khủng hút vốn, không đẩy giá bạo,… Nắm giữ cả năm trời không tăng giá, lạc giọng so với thị trường chung, tăng 48% trong 2017, để cuối cùng, nhà đầu tư chán nản không còn muốn nắm giữ. Ngược lại, những cổ phiếu lớn có game hay, phát khủng, đẩy giá, cam kết,… thanh khoản lại cao, vào ra thoải mái. Nhà đầu tư nước ngoài ưu ái giải ngân, cả làng tập trung đẩy giá lên cao, vượt giá trị thì cũng đúng cả thôi.

Nếu thị trường chứng khoán là một hệ sinh thái tự bản thân nó có thể thiết lập sự cân bằng, thì bất kỳ sự phát triển quá đà của một quần thể nào đó đều phải trả giá, để tái lập vùng cân bằng mới. Vùng cân bằng đó bắt đầu được xác lập, các số liệu định lượng cho thấy chu kỳ sẵn lòng bán và bán tự động đã suy yếu, lượng cầu tiềm năng đang khá dồi dào, và mọi thứ sẽ đi nhanh hơn nếu có “gió đông”.

TÓM LẠI: Thị trường vào vùng rủi ro trung hạn rất thấp.

FINANDLIFE