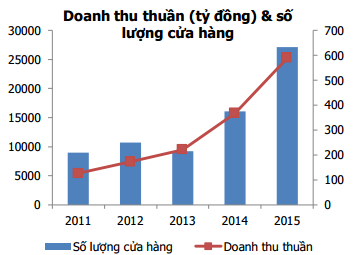

Doanh thu tăng trưởng mạnh nhờ chiến lược mở rộng mạng lưới bán lẻ

Tuy không phải là giai đoạn cao điểm, nhưng kết quả kinh doanh 4 tháng đầu năm 2016 cho thấy sự tăng trưởng vượt bậc, và tương đối khá bất ngờ trong bối cảnh thị trưởng phân phối và bản lẻ đang tiến tới giai đoạn bão hòa. Cụ thể, doanh thu 4 tháng đạt 9,627 tỷ, tăng trưởng 75%, hoàn thành được 28% kế hoạch, LNST đạt 418 tỷ, tăng 80% so với cùng kỳ, bằng 30% kế hoạch. Sự tăng trưởng này cho thấy chiến lược bao phủ thị trường của MWG vẫn đang khá hiệu quả. Chỉ trong 4 tháng đầu năm, MWG đã mở được 154 cửa hàng Thegioididong.com, nâng tổng số lên 718 cửa hàng, mặc dù kế hoạch ban đầu của công ty chỉ mở thêm khoảng 100 của hàng trong năm 2016. Đối với hệ thống Điện máy xanh cũng đã nâng lên được 94 siêu thị, so với số cuối năm là 65 siêu thị.

Mặc dù tốc độ mở rộng quy mô khá nhanh, nhưng công ty vẫn duy trì được biên lợi nhuận. Kết thúc quý 1/2016, BLN gộp đã cải thiện lên mức 16.5%, cao hơn so với mức 14.5% của cùng kỳ, và mức trung bình 15.5% của cả năm 2015. Nguyên nhân chủ yếu là do công ty đi theo chiến lược Go Direct, mua hàng trực tiếp từ nhà sản xuất, giúp giảm giá vốn hàng bán. Thực tế, kể từ tháng 10/2015, MWG đã được Iphone trực tiếp từ Apple thay vì phải qua thông qua FPT Trading như trước đó. Tuy nhiên, do công ty phải tăng cường các hoạt động marketing, khuyến mãi cũng như gia tăng hàng tồn kho tại các cửa hàng khiến chi phí bán hàng, chi phí quản lý và chi phí lãi vay đều tăng mạnh, lần lượt tăng 98%, 218% và 144% so với cùng kỳ. Kết quả là biên lợi nhuận ròng vẫn duy trì ở mức 4.3%.

Mục tiêu mở rộng và chiếm lĩnh thị trường bán lẻ

Chuỗi cửa hàng Thegioididong.com

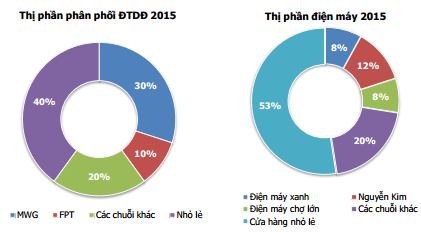

Tính đến cuối năm 2015, thị phần phân phối điện thoại của Thế giới di động đã dẫn đầu với mức nắm giữ là 30%, cách khá xa so với đối thủ ở vị trí thứ 2 FPT shop (10%). Mặc dù thị trường điện thoại di động được đánh giá là cạnh tranh gay gắt và đi vào giai đoạn bão hòa, nhưng với chiến lược tăng cường nhận diện thương hiệu, tăng sự hài lòng của khách hàng trong toàn bộ hệ thống Thegioididong.com, đã giúp MWG đang từng bước đánh bật các cửa hàng nhỏ lẻ ra thị trường. MWG đưa ra mục tiêu chiếm giữ 50% thị phần còn lại.

Chuỗi Điện máy xanh

Thị phần phân phối các thiết bị điện máy ở thời điểm cuối năm 2015 khoảng 8%, chỉ đứng sau Nguyễn Kim (12%), và mục tiêu năm 2016 sẽ đạt được 10%. Đối với chuỗi Điện máy xanh, công ty vẫn đi theo chiến lược bao phủ, mở nhiều siêu thị có quy mô nhỏ và tập trung phân phối các dòng sản phẩm phổ thông có thương hiệu được nhiều người biết đến, thay vì dàn trãi nhiều phân khúc và tập trung ở một địa điểm bán hàng như các các siêu thị điện máy truyền thống (Nguyễn Kim, Điện máy Chợ Lớn). Hơn nữa, Nguyễn Kim đang trong giai đoạn cơ cấu, sau khi bán 49% cổ phần cho Power Buy, đồng thời các đối thủ khác lại thiếu kinh nghiệm cũng như tiềm lực tài chính trong thị trường bán lẻ, do đó, khả năng MWG giành được thị phần của các cửa hàng nhỏ lẻ tại thị trường tỉnh là rất lớn. Chúng tôi đánh giá cao tiềm năng tăng trưởng của chuỗi Điện máy xanh trong tương lai, và sẽ là động lực tăng trưởng mới khi thị trường điện thoại di động đi vào bão hòa.

Chuỗi “Bách hóa xanh”

MWG đưa ra kế hoạch hoàn tất thử nghiệm mô hình siêu thị bách hóa mimi “Bách hóa xanh” trước cuối năm 2016 để bước vào giai đoạn mở rộng trong năm 2017. Hiện nay, công ty đã phát triển được 14 cửa hàng, chủ yếu tập trung ở các quận phía tây thành phố Hồ Chí Minh như Bình Tân và Tân Phú. Lĩnh vực siêu thị hàng tiêu dùng và hàng tươi sống đang ngày càng có nhiều doanh nghiệp nghiệp lớn tham gia và phát triển nhanh về số lượng chẳng hạn như Vinmart (50 của hàng), Vinmart+ (800 của hàng), Coopmart (84 cửa hàng) và Fivimart (20 cửa hàng). Mặc dù lĩnh vực này còn khá sơ khai ở Việt Nam, và vẫn còn nhiều tiềm năng, tuy nhiên thực tế là, nguồn cung các siêu thị đang khá dồi dào trong khi các doanh nghiệp vẫn chưa có chiến lược cụ thể để thay đổi thói quen mua sắm của người tiêu dùng. Do đó, chúng tôi cho rằng cần có thời gian để theo dõi thêm về các chiến lược của MWG trong thời gian sắp tới.

Kế hoạch cổ tức và ESOP

Cổ tức 2015: 15% bằng tiền mặt, dự kiến chi trả vào quý 2 2016.

ESOP dựa trên kết quả kinh doanh 2015: công ty sẽ phát hành 7,333,151 cổ phiếu, tương ứng với tỷ lệ 5%, nâng tổng số lượng cổ phiếu lưu hành lên 154,003,816 cổ phiếu. Thời gian thực hiện dự kiến vào tháng 12/2016.

Kế hoạch ESOP 2016: công ty đưa ra điều kiện phát hành thắt chặt hơn so với năm trước. ESOP chỉ được thực hiện khi tỷ lệ tăng trưởng LNST lớn hơn 10%, và tỷ lệ phát hành bằng 10% của tỷ lệ tăng trưởng lợi nhuận, đồng thời sẽ điều chỉnh giảm ESOP còn 80% của tỷ lệ thưởng ban đầu nếu mức tăng giá của MWG không tăng cao hơn 10% so với mức tăng/giảm của chỉ số VNINDEX. Ngoài ra tỷ lệ này tối đa là 3%. Nếu giả định tất cả điều kiện đều thỏa mãn, số lượng cổ phiếu ESOP phát hành thêm tối đa là 4,620,012 cổ phiếu.

Về giá bán ESOP cũng có sự thay đổi so với năm 2015. Nếu như trước đây, công ty chỉ phát hành với giá 0 đồng, thì năm 2016 ESOP không còn được miễn phí nữa. Giá bán sẽ được xác định dựa trên giá thấp nhất giữa 10,000 đồng hoặc 50% giá thị trường tại thời điểm phát hành. Thời gian thực hiện dự kiến vào tháng 12/2017.

Đánh giá kết quả 2016

Tính đến thời điểm hiện tại, MWG đã mở được thêm 259 cửa hàng, nâng tổng số lên 900 cửa hàng, trong đó bao gồm 798 cửa hàng Thegioididong.com (mở thêm 226 cửa hàng), và 103 siêu thị Điện máy xanh (mở thêm 33 siêu thị). Chúng tôi cho rằng đến cuối năm 2016, MWG sẽ sẽ đạt được 1025 cửa hàng và siêu thị trong toàn hệ thống, trong đó bao gồm 898 cửa hàng Thegioididong.com, tăng 100 cửa hàng so với hiện tại và phát triển thêm 25 siêu thị Điện máy xanh, nâng tổng số lên 119 siêu thị theo kế hoạch. Với giả định này, doanh thu dự kiến đạt 38,801 tỷ đồng (54%yoy), LNST đạt 1,629 tỷ đồng (52%yoy), EPS chưa tính tác động củaESOP đạt 10,580 đồng, tuy nhiên nếu trừ đi các chi phí ESOP, EPS thực sự mà cổ đông đượchưởng chỉ khoảng 7,900 đồng. Với mức giá hiện tại, MWG đang giao dịch tại P.E forward 11.6 lần, chưa phải là mức hấp dẫn so với trung bình ngành, do đó chúng tôi đưa ra khuyến nghị theo dõi đối với MWG.

Trương Thanh Nguyên, Analyst