Công ty CP Mía đường Lam Sơn (LSS) là một trong những doanh nghiệp có quy mô lớn và uy tín trong ngành mía đường. Những khoản đầu tư lớn trong những năm gần đây chưa kịp phát huy hiệu quả trong bối cảnh ngành đường khó khăn khiến tỷ suất sinh lời của LSS mặc dù cải thiện trong năm 2013-2014 nhưng vẫn rất thấp so với trung bình ngành.

Năm 2015, lợi nhuận của LSSkỳ vọng sẽ tăng trưởng cao nhờ nâng tỷ trọng đường RE/RS từ 50-50 lên 80-20 và ghi nhận dần những hiệu ứng tích cực từ các dự án gia tăng năng lực sản xuất đã, đang và sắp triển khai. Trong vài năm tới, khi các chiến lược đầu tư trọng điểm phát huy hiệu quả tương đối, kỳ vọng sẽ mang lại sự phục hồi mạnh mẽ hơn cho LSS. Tuy nhiên đây là bước tiến lâu dài và sẽ còn phải đối mặt với nhiều rủi ro thách thức.

Phương pháp định giá DCF của chúng tôi theo nguyên tắc thận trọng cho thấy cổ phiếu LSS đang giao dịch ở mức khá rẻ so với giá trị doanh nghiệp. Giá trị hợp lý theo tính toán của chúng tôi khoảng 17,960 đồng/cổ phiếu, cao hơn 70% so với giá đóng của ngày 23/06/2015. Chúng tôi khuyến nghị MUA VÀO đối với cổ phiếu này cho mục đích đầu tư dài hạn.

-----------------

DOANH NGHIỆP MÍA ĐƯỜNG QUY MÔ LỚN

Công ty CP Mía đường Lam Sơn (LSS), trải qua hơn 35 năm hoạt động trong lĩnh vực mía đường, dưới sự dẫn dắt và gắn bó của Chủ tịch Lê Văn Tam từ những ngày nhà máy bên bờ vực phá sản (1986-1989) do thiếu nguyên liệu trầm trọng. Đến nay, đã trở thành một trong những đầu tàu kinh tế của xứ Thanh với lợi thế về quy mô vùng nguyên liệu lớn (~17,000 ha), sản lượng đường cao hằng năm (~100,000 tấn/năm) vàchiếm 8% sản lượng đường tiêu thụ của cả nước năm 2014.

ĐÃ HOÀN TẤT ĐẦU TƯ LỚN NĂM 2012

Giai đoạn 2010-2012, LSS đã liên tục giải ngân cho các khoản đầu tư lớn nổi bật như DA nâng công suất nhà máy đường 2 từ 4,000TMN lên 8,000TMN, DA nhà máy điện năng lượng tái tạo từ bã mía, DA làm mới cây mía hạt đường Lam Sơn... Tuy nhiên, trong bối cảnh ngành mía đường đi vào khó khăn, giá đường giảm mạnh, nguồn thu bị tiết giảm, lợi nhuận mang lại chưa tương xứng với quy mô tài sản. Đến nay, các dự án trọng điểm đã đi vào hoạt động ổn định hơn và dần đóng góp những hiệu quả tích cực.

NĂNG LỰC SẢN XUẤT CÒN THẤP SO VỚI THIẾT KẾ

Với lượng mía ép hằng năm khoảng 1 triệu tấn, có thể thấy công ty chỉ mới sử dụng 60-70% tổng công suất thiết kế khi vào vụ, hiệu suất khai thác chưa lớn và dư địa tăng trưởng vẫn còn nhiều.

NỖ LỰC DUY TRÌ DOANH THU TRONG KHÓ KHĂN

Mặc dù phải đối mặt với khó khăn chung của ngành mía đường những năm gần đây như tình trạng cung vượt cầu, giá đường lao dốc, nạn nhập lậu gia tăng, thời tiết diễn biến phức tạp khó lường, các thông tin trái chiều về hội nhập…, doanh thu LSS nhìn chung vẫn được duy trì (chỉ giảm nhẹ 5%/năm giai đoạn 2011-2014). Tuy nhiên sản lượng đường tiêu thụ gia tăng 15-18%/năm trong khi giá bán đường vụ 2014/2015 chỉ còn bằng một nửa so với vụ 2010/2011. Biên LN gộp đã sụt giảm mạnh từ năm 2012 so với thời kỳ đỉnh cao trước đó.

Dòng tiền SXKD mạnh GIÚP giảm áp lực nợ vay

Việc gia tăng vay nợ giai đoạn 2011-2012 để tài trợ cho các dự án trọng điểm khiến chi phí lãi vay tăng đột biến đã tạo gánh nặng lên biên lợi nhuận mỏng của DN trong thời buổi ngành mía đường khó khăn.

Tuy nhiên, nhờ duy trì ổn định nguồn thu, dòng tiền từ hoạt động sản xuất kinh doanh của DN khỏe mạnh đã giúp DN nhanh chóng tất toán các khoản nợ vay dài hạn 2 năm sau đó. Đến nay, dư nợ vay đã giảm bớt và lãi suất ở mức ưu đãi hơn nhiều. Cơ cấu nguồn vốn về trạng thái cân bằng và khả năng thanh toán an toàn hơn. Bên cạnh đó, vốn cổ phần của LSS vừa tăng thêm 200 tỷ cuối năm 2014 do chuyển đổi từ trái phiếu phát hành năm 2012.

NĂNG SUẤT & CHẤT LƯỢNG MÍA TĂNG QUA CÁC VỤ

Nguyên liệu mía thường chiếm khoảng 80% giá thành sản xuất đường. Do đó, để gia tăng năng lực cạnh tranh và lợi nhuận, chương trình làm mới cây mía được LSS triển khai quyết liệt trong những năm gần đây. Bằng việc áp dụng thâm canh, bón phân, quy hoạch vùng trồng, nghiên cứu ứng dụng CNC trong cung cấp giống mía... năng suất và chất lượng mía vùng Lam Sơn tăng nhanh qua các niên vụ và dự kiến sẽ tăng mạnh trong 1-2 năm tới. Vừa qua, LSScũng đã đầu tư thử nghiệm máy thu hoạch hiệu John Deere của Mỹ trong cơ giới hóa, có thể thay thế 250-300 lao động/ngày, được đánh giá là thành công cả về năng suất và hiệu quả.

TĂNG TỶ TRỌNG ĐƯỜNG RE CẢI THIỆN BIÊN LN

Kể từ sau khi đầu tư mở rộng, nâng công suất và đổi mới công nghệ nhà máy đường 2, tiếp đó là hoàn thành dự án ‘‘Hoàn thiện công suất đường’’ và đưa vào vụ ép 2014/2015 thành công giúp nâng tỷ trọng sản lượng đường RE/RS lên 80/20 thay vì 50/50 như trước đó. Đường RE có chất lượng cao hơn đường RS nên có giá bán cao hơn sẽgiúp cải thiện đáng kể biên LN gộp trong năm nay. Theo Chủ tịch LSS, hiện đường luyện RE chỉ mới đáp ứng được khoảng 15% nhu cầu. Việc gia tăng sản phẩm này đã giúp LSS kéo được nhiều khách hàng là những nhà sản xuất lớn như Cola Cola, Pepsi, Kinh Đô và ký kết các hợp đồng dài hạn, mua số lượng lớn…

TĂNG NGUỒN THU TỪ CÁC PHẾ PHỤ PHẨM SAU ĐƯỜNG

Mật rỉ - Nhiên liệu Ethanol

Bên cạnh việc sản xuất đường (thường mang lại 85-90% tổng DT), LSS còn sở hữu nhà máy cồn sản xuất nhiên liệu ethanol (lên men từ phụ phẩm mật rỉ thu được trong quá trình kết tinh đường) với công suất 15-20 triệu lít cồn/năm, doanh thu mang lại khoảng 200-300 tỷ đồng/năm và có biên LN gộp lên đến 30%, cao hơn nhiều so với việc bán mật rỉ thông thường (biên LN gộp chỉ 1%).

Tuy nhiên nhà máy này đã phải tạm dừng từ tháng 7/2013 do vấn đề ô nhiễm môi trường và đang trong quá trình khắc phục mục tiêu hoạt động trở lại vào năm 2016.

Điện từ bã mía

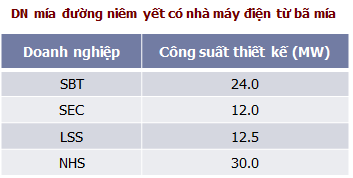

Ngoài ra LSS còn có nhà máy nhiệt điện 12.5 MW vừa tận dụng nguồn bả mía để phát điện, tiết kiệm chi phí và chủ động năng lượng cho sản xuất sinh hoạt, kỳ vọng mỗi năm tăng thêm trên dưới 100 triệu KW/h điện cho mạng lưới Quốc gia. Tuy nhiên biên LN mang lại không cao.

Vừa qua, Quyết định số 24/2014/QĐ-TTg của Thủ tướng ban hành ngày 24/03/2014 với nội dung chính là điều chỉnh giá điện sinh khối lên hơn 35-40% sẽ giúp các doanh nghiệp mía đường có nhà máy nhiệt điện hưởng lợi.

KQKD Q1/2015 SỤT GIẢM MẠNH

DTT chỉ đạt 273.9 tỷ đồng, giảm 35.9% yoy và LNTT ở mức gần 9 tỷ đồng, giảm đến 48.9% yoy và còn cách xa con số dự kiến 16 tỷ đồng trước đó của LSS. Theo đó, LSS chỉ mới hoàn thành 16% kế hoạch DT và 9% kế hoạch LN năm 2015.

Mặc dù biên LN gộp tiếp tục cải thiện nhẹ khi đạt 14% (cùng kỳ 2014 là 13.5% và cả năm 2014 là 11.9%) và CP lãi vay giảm mạnh 50% nhưng CP bán hàng tăng mạnh 69% và CP quản lý doanh nghiệp chỉ giảm 9% nên tỷ trọng 2 khoản CP này trên DTT tăng mạnh lên 8.7% DTT (cùng kỳ 2014 là 4.6% và cả năm 2014 là 4.8%) đã ăn mòn LN.

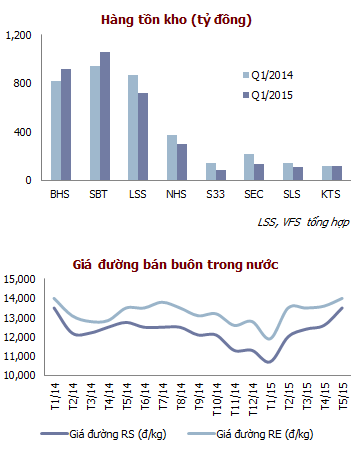

Hàng tồn kho cuối Q1/2015 ở mức 718.9 tỷ đồng, giảm 17% so với cùng thời điểm năm trước.

GIÁ ĐƯỜNG CÓ XU HƯỚNG TĂNG TRỞ LẠI

Việc nâng cao năng lực cạnh tranh và lợi nhuận bằng biện pháp hạ giá thành sản xuất là giải pháp mang tính lâu dài và sẽ vướng phải không ít khó khăn, thách thức do đó chưa thể mang lại những chuyển biến tích cực nhanh trong ngắn hạn. Với kết quả kinh doanh Q1/2015 giảm sút do nhu cầu thị trường yếu và giá đường vẫn ở mức thấp, chúng tôi cho rằng kết quả kinh doanh của LSS sẽ diễn biến tích cực hơn ở các quý sau khi giá đường có xu hướng tăng do kiểm soát tốt hơn lượng đường nhập lậu và nhu cầu cải thiện.

KẾ HOẠCH 2015 LỢI NHUẬN TĂNG TRƯỞNG CAO

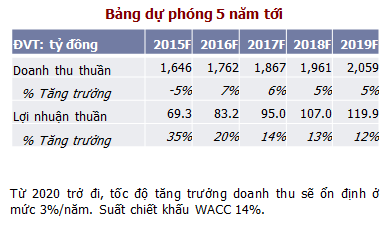

Năm 2015, LSS đặt ra kế hoạch DTT đạt 1,716 tỷ đồng, giảm 5% so với năm 2014 và LNST đạt 78 tỷ đồng, tăng 52% so với năm 2014, cổ tức ở mức 8% (tăng so với mức 5.5% năm 2014). So với tài liệu ĐHCĐ trước đó, LNTT theo kế hoạch đã điều chỉnh giảm 20 tỷ đồng còn 100 tỷ đồng dựa trên đánh giá lại về kế hoạch sản xuất cồn và điện của năm 2015. Cụ thể:

§ Nhà máy cồn chưa đưa vào hoạt động trở lại do đó ảnh hưởng đến doanh số, dự kiến sẽ chuyển sang hoạt động năm 2016.

§ Lợi nhuận nhà máy điện chưa đạt kế hoạch, công suất tối đa chỉ được dưới 50 triệu kWh. Dự kiến năm 2016 sẽ tăng hơn.

Theo đó, Ban lãnh đạo LSS cho rằng khả năng hoàn thành kế hoạch 2015 sẽ đến từ đẩy mạnh bán đường tinh luyện.

ĐỊNH GIÁ TƯƠNG ĐỐI HẤP DẪN

Kế từ năm 2012, khi DA nâng cấp khi nhà máy đường 2 gắn với nhà máy điện đi vào hoạt động, khoản khấu hao tăng cao đã làm giảm mạnh lợi nhuận của doanh nghiệp. Sử dụng phương pháp chiết khấu dòng tiền (DCF) dựa trên những giả định về cải thiện biên LN gộp và doanh thu tăng trưởng nhẹ qua các năm, chúng tôi xác định giá trị hợp lý của doanh nghiệp ở mức 17,960 đồng/cp, cao hơn 71% so với thị giá ngày 23/06/2015.

Chúng tôi cho rằng năm 2015, LSS có khả năng hoàn thành 95% kế hoạch DT và LN đề ra. Theo đó, EPS 2015 ước đạt 937 đồng/cp, P/E 2015 khoảng11.6 lần (trung bình ngành là 10.4 lần).

RỦI RO – THÁCH THỨC

Thách thức đến từ chương trình “Làm mới lại cây mía, hạt đường” của LSS do đặc tính đất đai, diện tích trồng mía tại đây đang rất manh mún, nhỏ lẻ, nông dân khó có thể cơ giới hóa sản xuất, trình độ thâm canh tăng năng suất của người trồng mía còn thấp, việc áp dụng các giải pháp khoa học tiến bộ một cách đại trà không đơn giản, dẫn tới năng suất không cao. Giải pháp của Công ty là đầu tư trung tâm giống công nghệ cao, hướng nông dân tổ chức lại đồng ruộng, cách thức canh tác để tới đây có thể nâng năng suất, chất lượng đường. Tuy nhiên, đây là kế hoạch dài hơi và không hề đơn giản.

Thị trường mía đường năm 2015 được dự báo vẫn trong tình trạng cung vượt cầu. Ước lượng đường tồn kho năm 2015 theo Bộ NN&PTNT (chưa tính đường nhập lậu lên đến 500 nghìn tấn/năm) vào khoảng 481 nghìn tấn, trong khi năm 2014 là khoảng 200 nghìn tấn. Điều này sẽ tiếp tục tạo áp lực lên giá đường trong nước, trong khi thị trường thế giới được dự báo sẽ tiếp tục khó có khả năng tăng giá.

Giá thành đường của Việt Nam luôn đứng vào hàng cao nhất thế giới. Niên vụ 2014/2015, giá mía nguyên liệu trong nước dao động từ 800,000-1 triệu đồng/tấn mía 10 CCS (tại Thái Lan và Brazil chỉ khoảng 600.000 đồng/tấn). Theo đó nếu chưa thể tăng năng lực cạnh tranh trong thời gian tới, khi hàng rào thuế quan khu vực ASEAN được dỡ bỏ, cạnh tranh của các doanh nghiệp mía đường trong nước sẽ vô cùng khó khăn.

Theo lộ trình hội nhập AFTA, chậm nhất đến đầu năm 2018, nước ta sẽ xóa bỏ bảo hộ đối với mặt hàng đường, thuế suất thuế nhập khẩu là thuế suất cam kết theo Hiệp định Thương mại hàng hóa ASEAN (ATIGA) 5%, đồng nghĩa với việc tự do hóa nhập khẩu đường trong các nước ASEAN.

Nguồn: Analyst Nguyễn Trịnh Ngọc Thủy, VFS Research