Công ty Cổ phần Cao Su Đà Nẵng (DRC) vừa công bố báo cáo tài chính 2014 với kết quả doanh thu thuần tăng trưởng 16% chủ yếu nhờ đóng góp của sản phẩm mới lốp Radial. Trong khi đó, biên lãi gộp lại sụt giảm do sản lượng tiêu thụ lốp Radial thấp dẫn đến định phí trên mỗi sản phẩm cao. Mặc dù vậy mức độ sụt giảm của biên lãi gộp là khá nhẹ nhờ giá cả nguyên vật liệu đầu vào tiếp tục giảm trong năm.

Các khoản mục chi phí bán hàng và chi phí tài chính trong năm tăng mạnh do chi phí vận tải tăng, công ty đẩy mạnh công tác bán hàng và chi phí lãi vay của dự án Radial không còn được vốn hoá vào chi phí dự án.

Năm 2015, chúng tôi cho rằng doanh thu của DRC sẽ tiếp tục tăng trưởng mạnh khi sản lượng tiêu thụ lốp Radial đang dần cải thiện và việc tích cực quảng bá, giới thiệu sản phẩm sẽ đem lại hiệu quả trong thời gian tới. Bên cạnh đó, sản lượng tiêu thụ lốp bias cũng sẽ gia tăng do không còn bị ảnh hưởng bởi dự án di dời nhà máy đã hoàn thành phần lớn công việc trong năm 2014. Trong khi đó, biên lợi nhuận gộp của công ty sẽ cải thiện khi giá nguyên liệu đầu vào tiếp tục giảm và biên lãi gộp của mảng lốp Radial tăng.

Cuối cùng, phương pháp định giá của chúng tôi cho kết quả giá cổ phiếu DRC hiện tại không còn quá hấp dẫn trong ngắn hạn. Nhà đầu tư ngắn hạn có thể tận dụng những biến động trên thị trường để tích luỹ cổ phiếu DRC với mức giá thấp, có biên an toàn cao hơn.

------------------------------------

KẾT QUẢ KINH DOANH QUÝ 4 VÀ CẢ NĂM 2014

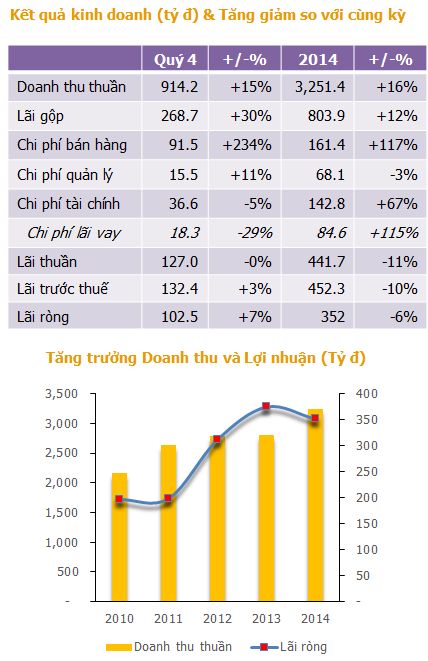

Quý 4/2014, DRC đạt 914.2 tỷ đồng doanh thu thuần, tăng 15% so với cùng kỳ 2013. Giá vốn chỉ tăng 10%, giúp lợi nhuận gộp đạt 268.7 tỷ đồng, tăng 30%.

Tuy nhiên, vì các chi phí trong kỳ tăng cao, nhất là chi phí bán hàng, tăng tới 234% lên 91.5 tỷ, nên lợi nhuận sau thuế của DRC chỉ còn tăng 7% so với cùng kỳ 2013, đạt 102.5 tỷ đồng.

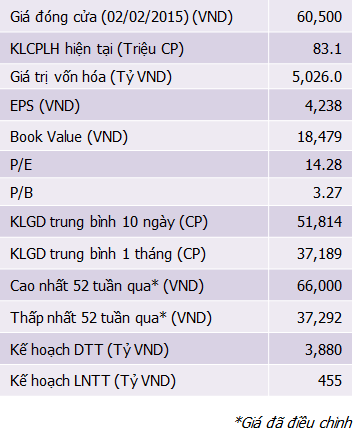

Lũy kế cả năm 2014, DRC đạt doanh thu thuần hơn 3,251 tỷ đồng, tăng 16% so với năm 2013 và hoàn thành 93% kế hoạch năm. Lợi nhuận trước thuế đạt 452.2 tỷ đồng, giảm 10% so với cùng kỳ, vượt 6% kế hoạch năm. Lợi nhuận sau thuế đạt 352 tỷ đồng, giảm 6% so với cùng kỳ. EPS tương ứng đạt 4,236 đồng/cổ phiếu.

DOANH THU TĂNG DO ĐÓNG GÓP CỦA LỐP RADIAL

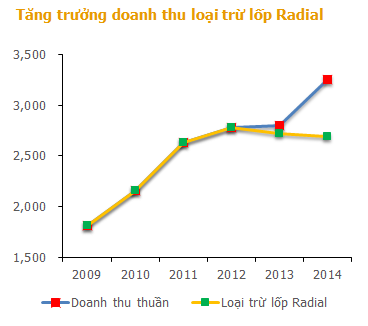

Doanh thu thuần của công ty năm 2014 tăng 16% so với năm 2013 chủ yếu do đóng góp của sản phẩm mới lốp Radial (tăng khoảng 500 tỷ đồng).

Nếu loại trừ đóng góp của lốp Radial, doanh thu thuần của công ty giảm khoảng 2% do công ty giảm giá bán (3% trong Quý 3/2014) và sản lượng tiêu thụ lốp ô tô bị ảnh hưởng do quá trình di dời nhà máy.

TIÊU THỤ LỐP RADIAL 2014 THẤP HƠN KẾ HOẠCH

Doanh thu năm 2014 chỉ đạt 93% kế hoạch năm chủ yếu là do sản lượng tiêu thụ lốp Radial thấp hơn kế hoạch. Cụ thể sản lượng lốp Radial tiêu thụ trong năm 2014 là 114,900 lốp, chỉ bằng 85% kế hoạch tiêu thụ 135,000 lốp đặt ra đầu năm.

Công ty cho biết, một số khó khăn trong việc đảm bảo quy cách xuất khẩu cho lốp Radial là nguyên nhân dẫn đến tình trạng này.

Mặc dù vậy sản lượng tiêu thụ lốp Radial của công ty hiện vẫn đang cải thiện dần từng quý. Cụ thể, trong quý 4 công ty đã tiêu thụ được 41,158 lốp radial (trung bình 13,720 lốp/tháng), tăng so với mức 31,257 lốp trong quý 3 (trung bình 10,420 lốp/tháng), 28,500 lốp trong quý 2 (trung bình 9,500 lốp/tháng) và 13,985 lốp trong quý 1 (trung bình 4,662 lốp/tháng).

Sản phẩm lốp Radial hiện tại của công ty vẫn chủ yếu được tiêu thụ trong nước, sản lượng lốp Radial xuất khẩu trong năm 2014 chỉ chiếm 29%.

Ở thị trường trong nước, khách hàng của công ty ngoài các nhà phân phối còn có các nhà lắp ráp như Trường Hải, Doosung... Ở thị trường nước ngoài khách hàng lớn của công ty là Stamford và RJU (Brazil)…

BIÊN LÃI GỘP NĂM 2014 GIẢM NHẸ

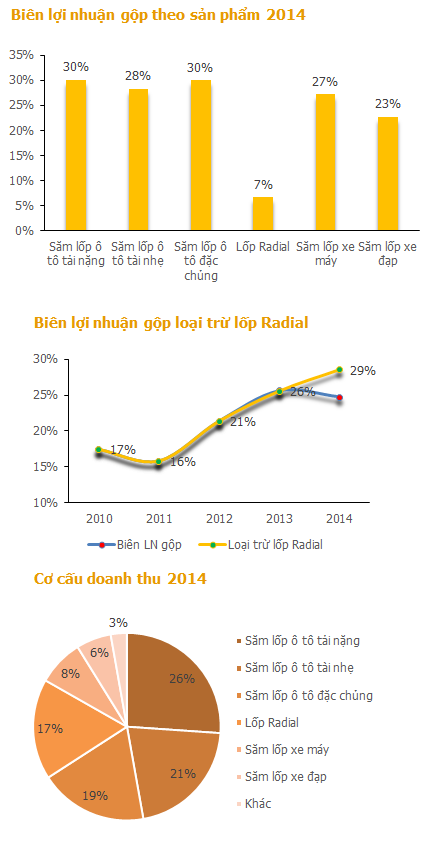

Mặc dù giá nguyên liệu đầu vào giảm 9% trong năm 2014 nhưng biên lãi gộp của công ty vẫn giảm nhẹ xuống mức 24.7% là do: (1) công ty giảm giá bán sản phẩm trung bình 3% trong Quý 3/2014 và (2) Sản lượng tiêu thụ lốp Radial còn thấp. Định phí (chủ yếu là khấu hao) trên mỗi sản phẩm cao dẫn đến biên lãi gộp của sản phẩm Lốp Radial vẫn còn thấp, chỉ đạt khoảng 7%, thấp hơn nhiều so với biên lãi gộp của các sản phẩm khác. Trong khi đó, sản phẩm này lại chiếm đến 17% doanh thu thuần kéo theo biên lãi gộp toàn bộ sụt giảm. Nếu loại trừ tác động của sản phẩm lốp Radial, biên lãi gộp của DRC năm 2014 vẫn đạt 28.5%, khá cao so với các năm trước.

CHI PHÍ BÁN HÀNG VÀ TÀI CHÍNH TĂNG MẠNH

Mặc dù lợi nhuận gộp năm 2014 của DRC vẫn tăng 12% so với năm 2013, nhưng lợi nhuận trước và sau thuế lại sụt giảm. Nguyên nhân chủ yếu là do:

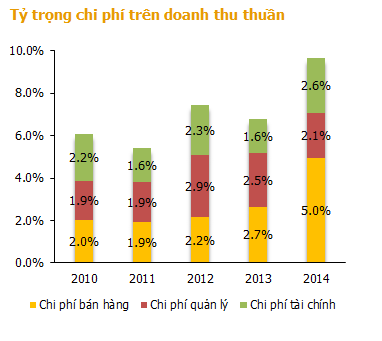

Chi phí bán hàng của DRC trong năm 2014 tăng mạnh từ mức 74.4 tỷ cùng kỳ lên 161.4 tỷ, tương ứng mức tăng 117%do quy định tải trọng mới khiến chi phí vận chuyển của công ty tăng mạnh và khoản chi phí cho việc quảng bá, tổ chức các hội nghi giới thiệu sản phẩm mới tăng mạnh.

Chi phí tài chính cũng tăng mạnh 67.2% từ mức 85.4 tỷ đồng lên 142.8 tỷ đồng do chi phí lãi vay và chiết khấu thanh toán tăng mạnh.

Cụ thể, chi phí lãi vay của DRC tăng 115% từ mức 39.4 tỷ năm 2013 lên 84.6 tỷ năm 2014do 6 tháng đầu năm 2013 DRC vẫn được vốn hoá lãi vay vào chi phí dự án lốp Radial. Chi phí chiết khấu thanh toán tăng từ mức 15.7 tỷ đồng lên 42.8 tỷ do công ty đẩy mạnh bán hàng, tăng các khoản chiết khấu thanh toán.

Thời gian tới chúng tôi cho rằng chi phí bán hàng và các khoản chiết khấu thanh toán sẽ vẫn ở mức cao do công ty đẩy mạnh công tác bán hàng, gia tăng sản lượng tiêu thụ, đặc biệt là các sản phẩm lốp Radial mới.

Gánh nặng nợ vay của DRC nhiều khả năng sẽ gia tăng trong năm 2015 khi công ty bắt đầu đầu tư giai đoạn 2 dự án Radial. Tổng nguồn vốn đầu tư dự kiến 800 tỷ đồng. Tuy vậy, thời gian ân hạn nợ gốc khoản vay cho dự án Radial giai đoạn 1 (30 tháng kể từ ngày giải ngân lần đầu) đã gần kết thúc và DRC sẽ bắt đầu phải trả nợ gốc cho khoản vay này. Điều này sẽ giúp DRC giảm bớt gánh nặng lãi vay trong thời gian tới.

BIÊN LÃI GỘP DỰ KIẾN SẼ CẢI THIỆN…

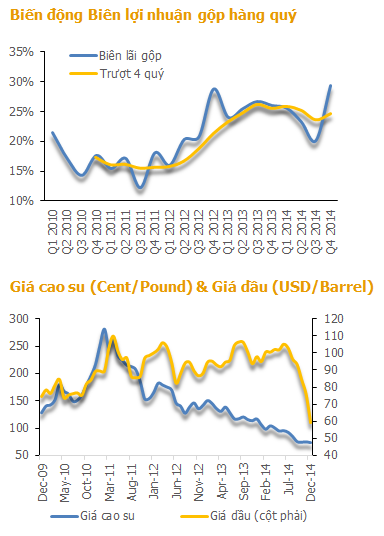

Quý 4/2014, biên lãi gộp của DRC đạt 29.4%, là mức cao nhất từ năm 2010 đến nay. Tính trượt 4 quý gần nhất, biên lãi gộp của công ty đang ở mức 24.7%, cải thiện trở lại so với mức 23.7% trong quý 3/2014.

Nguyên nhân Biên lãi gộp Quý 4 cải thiện mạnh theo chúng tôi là do: (1) Giá dầu giảm mạnh kéo theo sự sụt giảm của giá cao su nhân tạo, cao sụ tự nhiên và các nguyên liệu có chiết xuất từ dầu mỏ khác của công ty như vải mành, than đen… giúp công ty giảm giá thành sản phẩm. Tuy vậy, tồn kho nguyên vật liệu và thành phẩm của công ty khá cao nên mức độ giảm giá thành chưa nhiều, (2) Sản lượng tiêu thụ lốp Radial tăng trong Quý 4 và (3) Các khoản chiết khấu bán hàng giảm so với quý trước.

Với mức sản lượng tiêu thụ lốp Radial ước tính 220,000 lốp trong năm 2015, chúng tôi cho rằng biên lãi gộp của sản phẩm lốp Radial sẽ cải thiện từ mức 6.7% năm 2014 lên mức 16 - 18% trong năm 2015.

Xu hướng biên lãi gộp sẽ tiếp tục cải thiện trong năm 2015 khi giá nguyên liệu đầu vào tiếp tục giảm và sản lượng tiêu thụ lốp Radial tăng.

TRIỂN VỌNG KINH DOANH 2015

Năm 2015, với sản lượng lốp Radial dự kiến tiêu thụ 220,000 lốp, công ty đặt kế hoạch doanh thu 3,880 tỷ đồng, tăng 15% so với thực hiện năm 2014. Lợi nhuận trước thuế ước đạt 455 tỷ đồng, tăng nhẹ 1%.

Công ty cũng đăt ra kế hoạch kinh doanh trong Quý 1/2015 với doanh thu 750 tỷ đồng, tăng 10.6% so với cùng kỳ, bằng 19.3% kế hoạch năm. Lợi nhuận trước thuế ước đạt 85 tỷ đồng, giảm 22.6% so với cùng kỳ, đạt 18.7% kế hoạch năm.

Chúng tôi cho rằng khả năng hoàn thành kế hoạch này của công ty là khá cao khi sản lượng tiêu thụ lốp Radial đang cải thiện dần và việc tích cực quảng bá, giới thiệu sản phẩm, chiết khấu cho khách hàng sẽ đem lại hiệu quả trong thời gian tới. Bên cạnh đó, sản lượng tiêu thụ lốp bias cũng sẽ gia tăng do không còn bị ảnh hưởng bởi dự án di dời nhà máy đã hoàn thành phần lớn công việc trong năm 2014. Trong khi đó, biên lợi nhuận gộp của công ty sẽ cải thiện khi giá nguyên liệu đầu vào tiếp tục giảm và biên lãi gộp của mảng lốp Radial tăng.

Theo đó, EPS dự phóng năm 2015 dự kiến ở mức 5,178 đồng/cổ phiếu. PE Forward so với giá đóng cửa ngày 02/02/2015 là 11.7 lần.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Mô hình định giá chiết khẩu dòng tiền theo phương pháp FCFF của chúng tôi cho kết quả giá cổ phiếu DRC ở mức 63,405 đồng/cổ phiếu với giả định tăng trưởng doanh thu và chi phí sử dụng vốn bình quân hàng năm trong giai đoạn ổn định lần lượt là 5% và 13.2%.

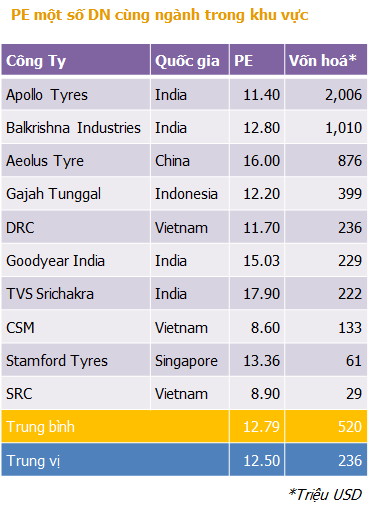

Trong khi đó, phương pháp định giá tương đối PE của chúng tôi cho kết quả 64,725 đồng/cổ phiếu, với PE forward được sử dụng ở mức 12.5 lần, tương ứng với PE trung vị của các doanh nghiệp cùng ngành trong khu vực.

Giá trị cổ phiếu DRC trung bình theo cả 2 phương pháp định giá trên của chúng tôi là khoảng 64,000 đồng/cổ phiếu, cao hơn khoảng 6% so với giá đóng cửa ngày 02/02/2015.

Theo chúng tôi, giá cổ phiếu DRC hiện tại không còn quá hấp dẫn trong ngắn hạn. Nhà đầu tư ngắn hạn có thể tận dụng những biến động trên thị trường để tích luỹ cổ phiếu DRC với mức giá có biên an toàn cao hơn.

Tuy vậy, với vị thế thương hiệu sản xuất lốp ô tô nội địa hàng đầu, tiềm năng tăng trưởng tích cực của dự án lốp Radial… chúng tôi cho rằng, cổ phiếu DRC vẫn thích hợp cho mục đích đầu tư dài hạn.

Bài liên quan:

Phân tích và khuyến nghị DRC, cập nhật giữa 2012

VFS Research