Tóm tắt diễn biến vĩ mô tháng 12 và năm 2014:

- Tăng trưởng kinh tế cả năm ước đạt 5.98% vượt mục tiêu đề ra 5.8% và cao hơn hai năm trước đó.

- Chi số giá tiêu dùng tháng 12 chỉ tăng 1.8% so với cùng kỳ 2013 với mức tăng bình quân năm 2014 là 4.09% thấp nhất trong 10 năm gần đây.

- FDI tăng cao trở lại những tháng cuối năm, tốc độ giải ngân tiếp tục nhanh và ổn định, đạt 12.35 tỷ USD, tăng 7.4% so với cùng kỳ.

- Cán cân thương mại thặng dư năm thứ ba liên tiếp. Xuất khẩu năm 2014 ước đạt 150 tỷ USD, tăng 13.6% so với 2013 và tăng 9.1% nếu loại trừ yếu tố giá.

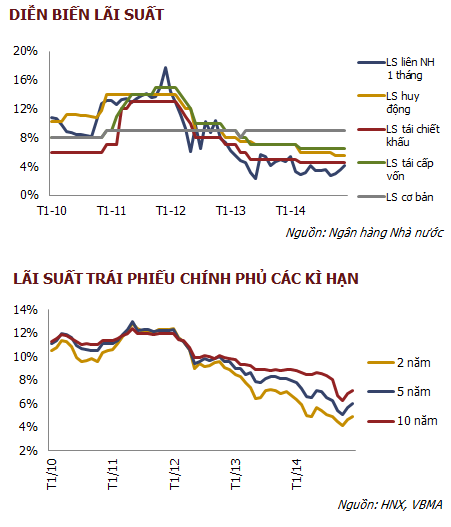

- Mặt bằng lãi suất giảm 1.5-2%/năm so với cuối năm 2013. Tăng trưởng tín dụng dự kiến đạt chỉ tiêu định hướng 12-14% đề ra. Tỷ giá được kiểm soát ổn định với mức dự trữ ngoại hối tăng kỷ lục.

Tóm tắt diễn biến thị trường và nhận định:

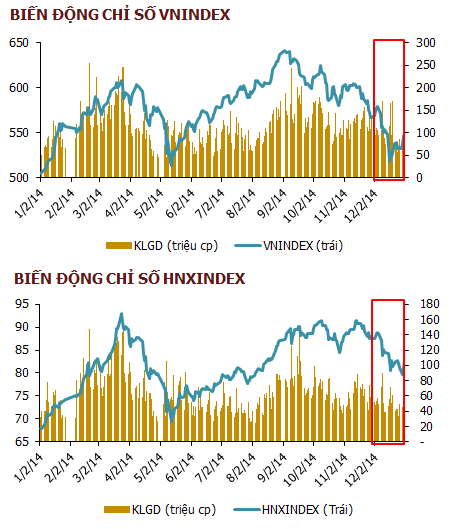

- VNINDEX đóng cửa ở mức 545.63 điểm, giảm 20.95 điểm, tương đương 3.7% so với tháng trước. HNXINDEX đạt 82.98 điểm, giảm 5.1% so với tháng trước.

- Ngành Nông nghiệp và Ngân hàng có được mức tăng giá mạnh nhất trong tháng qua, trong khi đó các doanh nghiệp dầu khí và cao su bị giảm giá mạnh nhất.

- Thị trường khởi đầu năm 2015 khá tích cực khi đón nhận những tin tốt về vĩ mô, việc kiến nghị giãn thời gian có hiệu lực của thông tư 36, các quỹ ETF ngoại liên tục tăng chứng chỉ quỹ, nhà đầu tư nước ngoài mua ròng.

- Nhóm cổ phiếu ngân hàng tiếp tục diễn biến tích cực cùng với đà chững lại của nhóm ngành dầu khí khi GAS ra quyết định mua một lượng lớn cổ phiếu quỹ… Chúng tôi cho rằng thị trường sẽ diễn biết tốt trong 1 vài tuần tới.

----------------------------

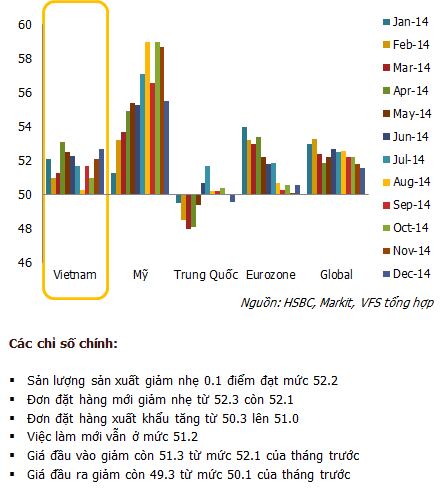

CHỈ SỐ PMI LĨNH VỰC SẢN XUẤT THẾ GIỚI

Chỉ số PMI lĩnh vực sản xuất toàn cầu tháng 12/2014 đạt 51.6 điểm, giảm nhẹ so với mức 51.8 của tháng trước, cho thấy tốc độ tăng trưởng tiếp tục vừa phải vào cuối năm với mức tăng sản xuất và các đơn đặt hàng mới là chậm nhất trong vòng gần một năm rưỡi.

Động lực chính trong tăng trưởng đến từ Bắc Mỹ mặc dù đã có những dấu hiệu chậm lại ở Mỹ và Canada, trong khi tăng trưởng duy trì tốt hơn tại Mexico.

Tại châu Á, sản xuất tại Indonesia và Hàn Quốc tiếp tục co hẹp, Trung Quốc vẫn trì trệ, trong khi Ấn Độ tiếp tục tăng trưởng mạnh mẽ và đạt mức đỉnh trong vòng hai năm trở lại, tại Nhật Bản mức mở rộng khiêm tốn hơn.

Sản xuất tại khu vực Eurozone tăng với tốc độ yếu nhất trong vòng một năm rưỡi. Tăng trưởng vững chắc tại Ireland, Tây Ban Nha, Hà Lan và nhẹ hơn ở Đức, Áo, Hy Lạp đã bù đắp phần nào mức co hẹp tại Pháp và Italy.

Tại những nơi khác, tăng trưởng sản xuất chậm lại ở Anh, Thổ Nhĩ Kỳ, đặc biệt sụt giảm mạnh ở Nga, tại Brazil sản xuất mở rộng trở lại nhưng vẫn còn yếu.

Đánh giá triển vọng sản xuất toàn cầu trong ngắn hạn được cho là khá tích cực khi tốc độ tăng sản lượng duy trì trong những tháng gần đây, việc giá dầu giảm mạnh sẽ giúp kích thích tiêu dùng của hộ gia đình và tăng doanh số bán lẻ.

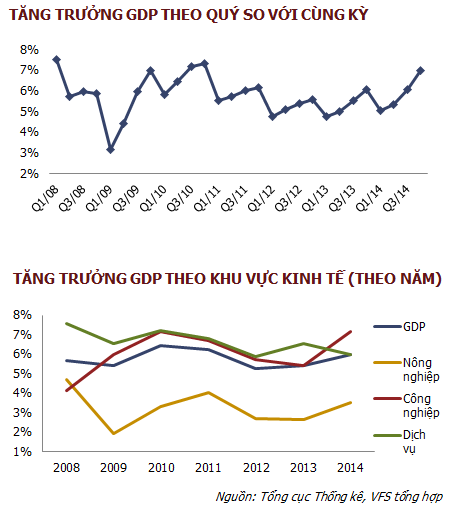

Tổng sản phẩm trong nước (GDP) năm 2014 ước tính tăng 5.98% so với năm 2013, vượt mục tiêu đề ra 5.8% và cao hơn mức tăng hai năm trước đó. Tốc độ tăng trưởng mạnh hơn trong những tháng cuối năm với quý I tăng 5.06%, quý II tăng 5.34%, quý III tăng 6.07%, quý IV tăng 6.96%.

Đóng góp nhiều nhất trong mức tăng chung là khu vực công nghiệp và xây dựng với mức tăng 7.14%, cao hơn nhiều mức 5.43% của năm trước và đóng góp 2.75 điểm phần trăm. Trong đó côngnghiệp chế biến, chế tạo có đóng góp quan trọng với mức tăng cao là 8.45%; ngành xây dựng đã có dấu hiệu phục hồi với mức tăng 7.07%, cao so với mức 5.87% của năm 2013.

Khu vực nông, lâm nghiệp thủy sản tăng trưởng tích cực 3.49%, cao hơn mức 2.64% của năm 2013 và đóng góp 0.61 điểm phần trăm. Trong đó, ngành thủy sản đóng góp quan trọng với mức tăng trưởng cao đạt 6.53%.

Khu vực dịch vụ tốc độ tăng trưởng chậm lại đạt 5.43% và đóng góp 2.62 điểm phần trăm. Một số ngành có đóng góp lớn vào mức tăng trưởng chung: Bán buôn và bán lẻ tăng 6.62%; hoạt động tài chính, ngân hàng và bảo hiểm tăng 5.88%; hoạt động kinh doanh bất động sản cải thiện với mức tăng 2.85% (năm trước là 2.17%).

Năm 2015, Nghị quyết của Chính phủ đặt ra mục tiêu tăng trưởng kinh tế cao hơn nay nay, khoảng 6.2%.

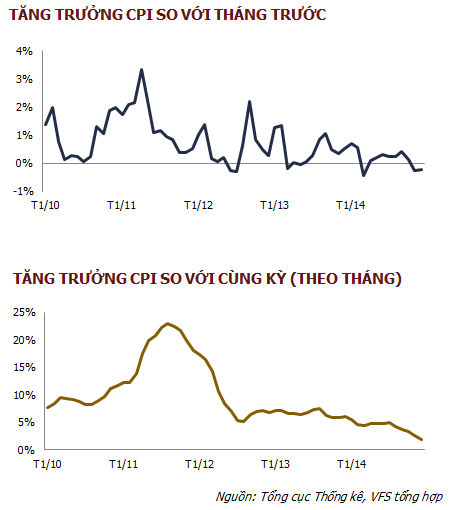

Chỉ số giá tiêu dùng (CPI) tháng 12/2014 giảm 0.24% so với tháng trước, tăng 1.8% so với cùng kỳ 2013. Bình quân năm 2014 tăng 4.09% so với năm 2013, là mức tăng khá thấp trong 10 năm trở lại.

CPI tháng 12 giảm chủ yếu do giá xăng, dầu trong nước được điều chỉnh giảm, tác động làm chỉ số giá nhóm giao thông giảm 3.09% và nhóm nhà ở và vật liệu xây dựng giảm 0.99%. Bên cạnh đó, giá gas thế giới giảm mạnh nên giá gas và giá dầu hỏa trong nước được điều chỉnh giảm bình quân lần lượt 6.48% và 4.01%cũng là nguyên nhân làm cho CPI tháng 12 giảm so với tháng trước.

Một số nhóm hàng hóa, dịch vụ giữ mức giá tương đối ổn định với mức tăng không đáng kể: Hàng ăn và dịch vụ ăn uống tăng 0.08%; thuốc và dịch vụ y tế tăng 0.03%; giáo dục tăng 0.03%; văn hóa, giải trí và du lịch tăng 0.07%.

Năm 2014, CPI tăng thấp với bình quân mỗi tháng chỉ tăng 0.15%chủ yếu do: (1) Nguồn cung lương thực, thực phẩm trong nước dồi dào;(2) Giá các mặt hàng thiết yếu trên thế giới khá ổn định; (3) Giá nhiên liệu trên thị trường thế giới, nhất là giá dầu thô thời gian gần đây giảm mạnh và đang tiếp tục giảm dẫn đến giá xăng, dầu trong nước được điều chỉnh giảm. Theo NHNN, nếu loại trừ các tác động đột biến ngoài dự tính, lạm phát bình quân năm 2014 ở khoảng 4.85%, sát với định hướng 5% đề ra.

Năm 2015, Chính phủ tiếp tục đề ra mục tiêu kiểm soát lạm phát khoảng 5%.

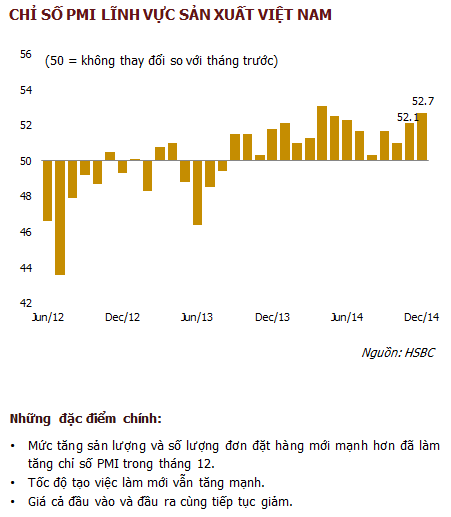

Chỉ số PMI ngành sản xuất Việt Nam tháng 12/2014 đạt52.7 điểm, tăng so với mức 52.1 của tháng 11 ghi nhận mức mở rộng tháng thứ 16 liên tiếp.

Mức độ cải thiệncác điều kiện hoạt động là cao nhất trong vòng 8 tháng qua khi sản lượng và số lượng đơn đặt hàngmới tăng mạnh, các công ty tiếp tục tăng số lượng nhâncông với tốc độ nhanh.

Kết quả khảo sát cho thấy nhu cầu đãtăng ở cả trong nước và quốc tế. Số lượng đơn đặthàng xuất khẩu mới đã tăng nhanh và chỉ thay đổi mộtchút so với tháng 11.

Các công ty cũng muốn tănglượng hàng tồn trong bối cảnh sản xuất dự kiến tiếptục tăng trưởng. Việc làm mới tăng tháng thứ 4 liên tiếp nhưng là chậm nhất kể từ tháng 9.

Về mặt giá cả, chi phí đầu vào trung bình đã tiếp tục giảm khi giá cả của nhà cung cấp, chi phí vận chuyển và giá nhiên liệuđều đã giảm so với tháng 11. Mức giảm là mạnh nhất kể từ tháng 7/2012. Theo đó, các nhà sản xuất đã giảm giácả đầu ra trung bình trong tháng 12với mức độ mạnh nhất một năm rưỡi qua.

Lĩnh vực sản xuất Việt Nam tiếp tục gia tăng hưởng lợi từ mức độ cạnh tranh về chi phí nhân công và giá cả đầu vào thấp. Kỳ vọng sản lượng tiếp tục tăng trong những tháng tới tuy nhiên sẽ chậm lại đôi chút vào mùa Tết nguyên đán.

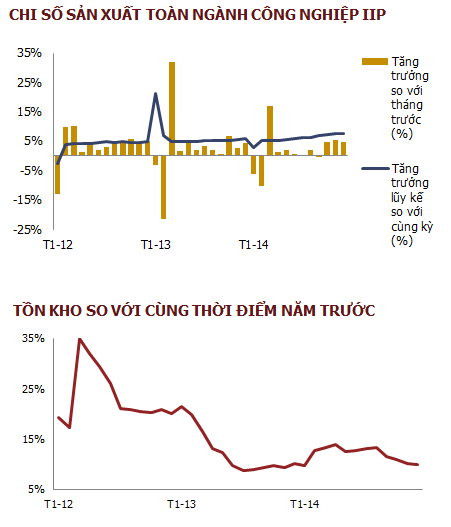

Chỉ số sản xuất toàn ngành công nghiệp (IIP) tháng 12 ước tính tăng 4.6% so với tháng trước và tăng 9.6% so với cùng kỳ năm 2013.

Tính chung cả năm 2014, chỉ số sản xuất toàn ngành công nghiệp ước tính tăng 7.6% so với năm 2013, cao hơn nhiều so với mức tăng 5.9% của năm 2013, nhìn chung ghi nhận sự phục hồi của tất cả các nhóm ngành.

Đóng góp nhiều nhất trong mức tăng chung là ngành chế biến, chế tạo tăng 8.7% (cao hơn mức tăng 7.3% năm 2013), đóng góp 6.2 điểm phần trăm.

Một số nhóm ngành công nghiệp chế biến, chế tạo có mức tăng trưởng cao tập trung chủ yếu ở các thị trường xuất khẩu ổn định, tỷ trọng cao như: dệt may, da giày, sản phẩm điện tử, máy vi tính và sản phẩm quang học đã góp phần đáng kể vào mức tăng chỉ số công nghiệp năm 2014.

Chỉ số tiêu thụ công nghiệp tính đến hết tháng 11/2014 tăng 11.1% so với cùng kỳ năm 2013 (cao hơn mức tăng 9.2% của cùng kỳ năm 2013).

Chỉ số hàng tồn kho của toàn ngành giảm dần theo từng tháng, tại thời điểm 1/12/2014 tăng 10% so với năm 2013 và hiện đã ở mức bình thường.

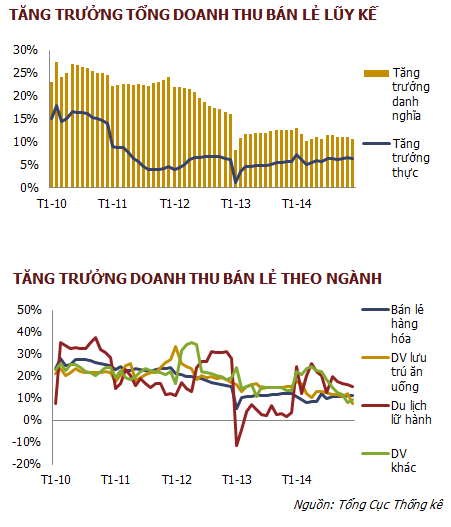

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 12 đạt 273.3 nghìn tỷ đồng, tăng 2.6% so với tháng trước và tăng 8.6% so với cùng kỳ năm trước.

Tính chung cả năm 2014,tổng mức bán lẻ ước đạt 2,945 nghìn tỷ đồng, tăng 10.6% so với năm 2013, nếu loại trừ yếu tố giá tăng 6.3%, mặc dù cao hơn mức tăng cùng kỳ (năm 2013 là 5.6%, năm 2012 là 6.2%) nhưng vẫn khá chậm và khiêm tốn.

Trong đó, bán lẻ hàng hóa chiếm 75% tổng số vàtăng 11.3% so với năm 2013 bao gồm: Lương thực, thực phẩm +1.7%; hàng may mặc +4.3%; đồ dùnggia đình +16%; vật phẩm văn hoá, giáo dục +33.2%; phương tiện đi lại tăng +27.9% (chủ yếu do tăng doanh số bán lẻ ô tô); xăng, dầu +2.5%; sửa chữa ô tô, xe máy +17.2%.

Dịch vụ lưu trú ăn uống chiếm 12% và tăng 7.4%; dịch vụ khác chiếm 11.8% và +9.4%; du lịch lữ hành chiếm 1% và +15.3%.

Trong tổng mức bán lẻnăm nay, khu vực kinh tế Nhà nước chiếm 10.2% tổng số và tăng 9.6% so với năm 2013; kinh tế ngoài Nhà nước chiếm 86.5%, tăng 10.5%; khu vực có vốn đầu tư nước ngoài chiếm 3.3%, tăng 16.9%.

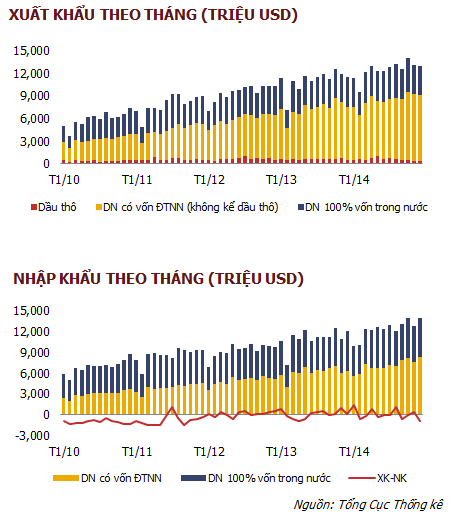

Xuất khẩu tháng 12 ước đạt 13.1 tỷ USD, giảm1% sovới tháng trước và tăng 13.5% so với cùng kỳ 2013.Tính chung cả năm 2014, hàng hóa xuất khẩu ước tính đạt 150 tỷ USD,tăng 13.6% so với năm trước và tăng 9.1% nếu loại trừ yếu tố giá. Trong đó, khu vực trong nước tăng 10.4%, mức tăng cao nhất từ năm 2012 và khu vực đầu tư nước ngoài tăng 16.7% ((không kể dầu thô).

Nhóm hàng công nghiệp nặng và khoáng sản chiếm tỷ trọng xuất khẩu lớn nhất 44.3% và tăng 12% so với cùng kỳ. Nhóm hàng thủy sản tăng mạnh nhất 17.6% và chiếm tỷ trọng 5.2%.

Nhập khẩu tháng 12 ước đạt 14 tỷ USD, tăng 9.4% so với tháng trước và tăng 15.5% so với cùng kỳ. Tính chung cả năm 2014, nhập khẩu ước đạt 148 tỷ USD, tăng 12.1% so với năm trước.Một số mặt hàng có kim ngạch nhập khẩu lớn tăng so với năm 2013: Điện tử, máy tính và linh kiện đạt +6%; điện thoại các loại và linh kiện +6.7%; ô tô +53.1%. Nhóm hàng tư liệu sản xuất vẫn là nhóm hàng chiếm tỷ trọng lớn nhất với 91.2%

Uớc tính xuất siêu năm 2014 khoảng 2 tỷ USD, cao nhất kể từ năm 2012 nhưng hiệu quả mang lại cho nền kinh tế chưa cao khi giá trị gia tăng hàng xuất khẩu khu vực vốn đầu tư nước ngoài thấp với chủ yếu là hàng gia công, chế biến trong khi khu vực trong nước vẫn nhập siêu mạnh.

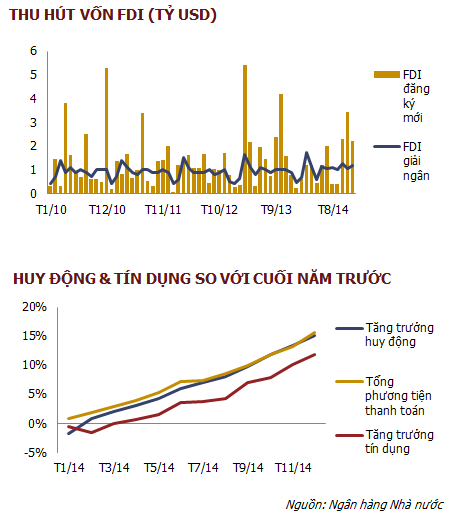

Tính đến ngày 15/12/2014, cả nước có 1,588 dự án mới được cấpphép mới với số vốn đăng ký đạt 15.64 tỷ USD, tăng 9.6% so với cùng kỳ. Tính chung cả cấp mới và tăng vốn năm 2014, FDI ước đạt 20.23 tỷ USD, bằng 93.5% so với cùng kỳ và tăng 19% so với kế hoạch 17 tỷ USD. FDI giải ngân năm 2014 ước đạt 12.35 tỷ USD, tăng 7.4% so với cùng kỳ và tăng 2.9% so với kế hoạch 2014.

Ngành công nghiệp chế biến, chế tạo là lĩnh vực thu hút FDI nhiều nhất chiếm 71.6%tổng vốn đăng ký; ngành kinh doanh bất động sảnchiếm 12.6%; ngành xây dựng chiếm 5.2%. Hàn Quốc dẫn đầu với tổng vốn đầu tư đăng ký mới và tăng thêm là 7.32 tỷ USD, chiếm 36.2% tổng FDI.

Tính tới ngày 19/12/2014, tổng phương tiện thanh toán tăng 15.65% so với cuối năm 2013, phù hợp với chỉ tiêu định hướng 14-16% đề ra; huy động vốn tăng 15.15%, trong đó huy động vốn bằng VND tăng khá cao 16.31%, thanh khoản của các TCTD được đảm bảo và dư thừa.

Tăng trưởng tín dụng toàn hệ thống hết đến 19/12/2014 tăng 11.18% so với cuối năm 2013, dự kiến cả năm 2014 đạt chỉ tiêu định hướng 12-14% đề ra. Cơ cấu tín dụng tiếp tục chuyển dịch theo hướng tích cực, tập trung vào các lĩnh vực ưu tiên theo chủ trương của Chính phủ.

Năm 2015, NHNN đặt mục tiêu tăng trưởng tín dụng 13-15%, tổng phương tiện thanh toán tăng từ 16-18%.

Cuối năm 2014, mặt bằng lãi suất đã giảm 1.5-2%/năm so với cuối năm 2013 và thấp hơn mức lãi suất của giai đoạn 2005-2006. Trong đó, lãi suất huy động giảm 1.5-2%/năm; lãi suất cho vay giảm khoảng 2%/nămở mức 7-9%/năm đối với ngắn hạn và 9.5-11%/năm đối với trung và dài hạn đối với các lĩnh vực sản xuất kinh doanh thông thường.

Lãi suất của các khoản vay cũ tiếp tục được các TCTD tích cực điều chỉnh giảm: dư nợ vay VND lãi suất trên 15%/năm chiếm khoảng 3.9% tổng dư nợ; dư nợ lãi suất trên 13%/năm chiếm 10.65%. Lãi suất nội tệ liên ngân hàng ổn định ở mức thấp.

Tháng 12/2014, thị trường trái phiếu sơ cấp huy động được hơn 31.9 nghìn tỷ đồng trái phiếu Chính phủ, tăng mạnh 5 lần so với tháng trước. Giao dịch thị trường thứ cấp đạt hơn 131.4 nghìn tỷ đồng, tăng 26.3% so với tháng 11 với lợi suất giao dịch cuối tháng đã tăng lên ở tất cả các kỳ hạn.

Tính chung cả năm 2014, lượng TPCP phát hành đạt kỷ lục 234 nghìn tỷ đồng, tăng 30% so với khối lượng huy động năm 2013 với kỳ hạn kéo dài so với các năm trước. So với cuối năm 2013, mặt bằng lãi suất thời điểm cuối năm 2014 giảm khoảng 1.30%-3.70% đối với các kỳ hạn.

Năm 2015, lợi suất TPCP được dự báo sẽ tăng khi kế hoạch phát hành TPCP sẽ tiếp tục tăngđể bù đắp số tiền thâm hụt ngân sách dự kiến và đảo nợ.

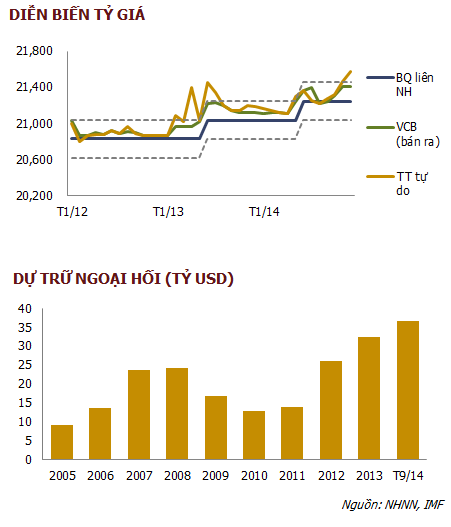

Năm 2014 được xem là một năm khá thành công trong nhiệm vụ kiểm soát biến động tỷ giá của NHNN. Mặc dù đã có 03 lần nóng lên và biến động khá mạnh, NHNN đã chỉ điều chỉnh tăng 1% vào ngày 19/6/2014 và tiếp tục bán ra ngoại tệ dự trữ để giữ vững cam kết ổn định tỷ giá.

Đến ngày 31/12/2014, tỷ giá giao dịch BQ liên ngân hàng là 21,246 VND/USD. Tỷ giá bán USD của các NHTM khoảng 21,320-21,405 VND/USD, ở mức cao tương đương tháng 11. Thị trường tự do, tỷ giá tăng mạnh có lúc chạm mức 21,580-21,605 VND/USD.

Năm 2015, NHNN mục tiêu sẽ tiếp tục giữ ổn định tỷ giá VND/USD phù hợp với diễn biến kinh tế vĩ mô, tiền tệ, và nếu có điều chỉnh dự kiến sẽ không quá 2% để hỗ trợ xuất khẩu mà vẫn đảm bảo kiểm soát lạm phát.

Trước những diễn biến về cơ bản ổn định của tỷ giá và thị trường ngoại hối, niềm tin vào VND được củng cố, NHNN tiếp tục mua được ngoại tệ để bổ sung Dự trữ ngoại hối Nhà nước lên mức kỷ lục.

Tình trạng đô la hóa tiếp tục giảm (tỷ lệ tiền gửi ngoại tệ/tổng phương tiện thanh toán đạt khoảng 11.6%, giảm so với mức khoảng 12.4% của cuối năm 2012-2013).

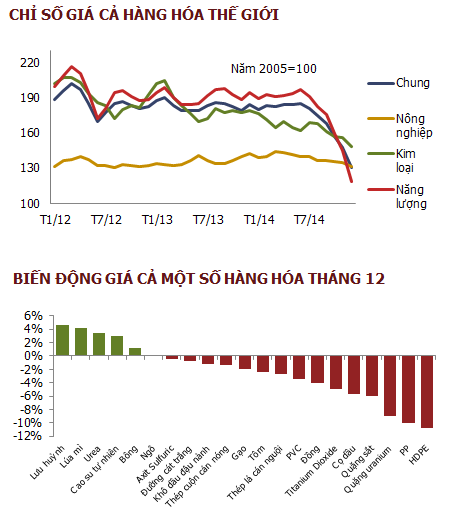

Tháng 12/2014, giá cả hàng hóa giảm 12%so với tháng trước khi giá năng lượng sụt giảm đến 18.1%, chủ yếu phản ánh mức giảm mạnh của giá dầu khi chạm mốc 56 USD/thùng ngày 31/12 với mức giảm trung bình năm thấp kỷ lục kể từ 2008. Giá cả hàng hóa nhóm nông nghiệp và kim loại lần lượt giảm 3% và 5%.

Trong khi giá dầu tiếp tục giảm điểm, tại thị trường tương lai cho thấy sự gia tăng dự kiến trong giá dầu, chỉ báo thị trường ít biến động hơn, hoặc một số cắt giảm trong nguồn cung.

Giá cả hàng hóa kim loại dự kiến sẽ không thay đổi khi thị trường được dự báo sẽ ổn định.

Giá xăng dầu vẫn được dự kiến sẽ giảm trong suốt mùa đông và tăng qua các tháng mùa hè. Giá gas tự nhiên ở Mỹ dự kiến biến động theo mùa, tăng qua những tháng lạnh và suy giảm trong suốt mùa hè.

Hàng hóa nông nghiệp dự báo sẽ tăng giảm tùy theo loại trong năm tới, khi giá lúa mì, ngô và cà phê được dự kiến sẽ tăng lên, trong khi giá đậu tương và bột đậu tương được dự kiến sẽ giảm. Trong khi đó, giá gạo được dự kiến sẽ vẫn không thay đổi so năm trước.

Thị trường chứng khoán trong tháng 12 tiếp tục xu hướng giảm điểm từ những tháng trước đó. Chỉ số VNINDEX hồi phục nhẹ từ mức 566.68 lên 578.76 điểm trong tuần đầu, sau đó giảm mạnh xuống mức 518.22 điểm trong gần 2 tuần tiếp theo với độ dốc tương đối lớn. Những thông tin về việc giá dầu thô giảm và thông tư 36 tiếp tục tác động tiêu cực đến tâm lý chung, khiến thị trường giảm sâu.

Đà giảm của chỉ số VNINDEX bắt đầu chững lại và phục hồi trong 10 phiên giao dịch cuối cùng tháng 12 với những thông tin vĩ mô tích cực như GDP tăng trưởng vượt kế hoạch và dự báo… cùng với việc khối ngoại bắt đầu mua ròng trở lại.

Kết thúc phiên giao dịch cuối tháng 12/2014, VNINDEX đóng cửa ở mức 545.63 điểm, giảm 20.95 điểm, tương đương 3.7% so với tháng trước. Thanh khoản trung bình trong tháng đạt 1,684.3 tỷ đồng/phiên, giảm 19.9% so với thanh khoản trung bình tháng trước.

Chỉ số HNXINDEX cũng diễn biến khá tương đồng với VNINDEX trong tháng. Kết thúc phiên giao dịch cuối tháng, chỉ số này đạt 82.98 điểm, giảm 5.1% so với tháng trước. Thanh khoản trung bình đạt 715.7 tỷ đồng/phiên, giảm 23.4% so với thanh khoản trung bình tháng trước.

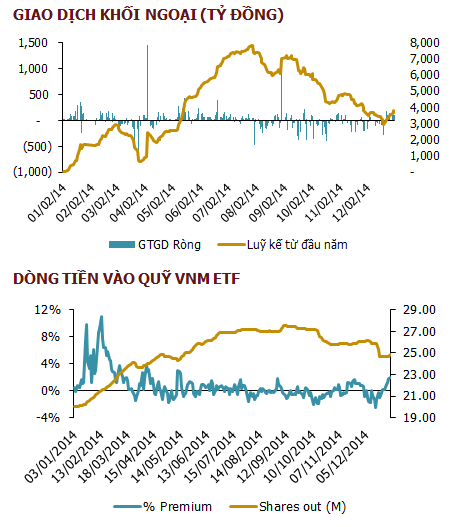

Tính chung trong tháng 12, khối ngoại đã mua ròng 20.5 tỷ đồng trên cả 2 sàn, kết thúc 4 tháng bán ròng liên tiếp trước đó. Đáng chú ý, khối ngoại đã quay trở lại mua ròng trong khoảng 8 phiên cuối cùng của tháng giúp đà giảm của thị trường chững lại và phục hồi.

Top 5 cổ phiếu được khối ngoại mua ròng mạnh nhất trong tháng bao gồm SSI (586.7 tỷ), MWG (142.6 tỷ), IJC (94.8 tỷ), VHC (88.2 tỷ) và DPM (85.2 tỷ). Trong khi đó Top 5 cổ phiếu bị khối ngoại bán ròng mạnh nhất gồm STB (-506.6 tỷ), HAG (-427 tỷ), PVS (-179.1 tỷ), PVD (-103.9 tỷ), FLC (-93.2 tỷ).

Đáng chú ý trong tháng có hoạt động Review của 2 quỹ ETF ngoại đang hoạt động trên thị trường. Cụ thể, trong tháng, quỹ VNM bị rút 24.2 triệu USD và quỹ FTSE bị rút 19.7 triệu USD. Hiện tại cùng với xu hướng mua ròng trở lại của khối ngoại, số lượng chứng chỉ quỹ của các quỹ này cũng đang tăng dần trở lại.

Chúng tôi cho rằng khối ngoại quay trở lại mua ròng liên tục trong những phiên cuối cùng của tháng 12 là một tín hiệu tích cực cho thịtrường trong thời gian tới, trong bối cảnh nền kinh tế vĩ mô trong nước tiếp tục phục hồi và mặt bằng giá cổ phiếu đang trở nên hấp dẫn hơn.

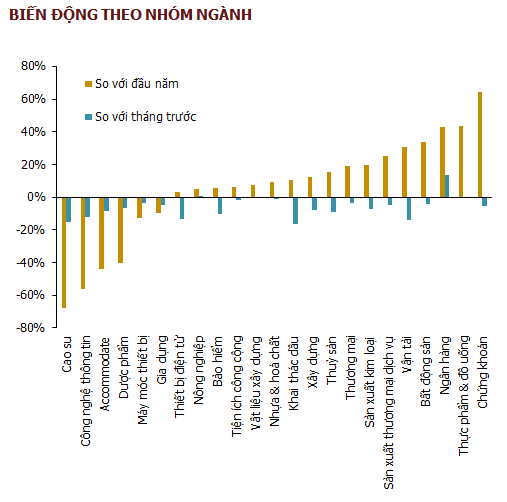

Trong tháng này, hầu hết các nhóm ngành đều sụt giảm theo thị trường chung. Duy chỉ có ngành Nông nghiệp và Ngân hàng có được mức tăng, trong đó nhóm Ngân hàng tăng mạnh 13.7% trong tháng với những cổ phiếu tăng mạnh như VCB, EIB…

Trong khi đó các doanh nghiệp Dầu khí, Cao su… là nhóm giảm điểm mạnh nhất trong tháng.

XU HƯỚNG THỊ TRƯỜNG THÁNG 1/2015

Nối tiếp đà phục hồi cuối tháng 12/2014, thị trường tiếp tục tăng điểm trong tuần đầu tháng 1/2015 với một số thông tin vĩ mô tích cực như chỉ số PMI lĩnh vực sản xuất Việt Nam đạt 52.1 điểm, một số thông tin liên quan đến kiến nghị giãn thời gian có hiệu lực của thông tư 36, các quỹ ETF ngoại liên tục tăng chứng chỉ quỹ…

Nhóm cổ phiếu Ngân hàng tiếp tục diễn biến tích cực trong tuần đầu tháng 1 với sự dẫn dắt của VCB. Nhóm Dầu khí có những phiên tăng mạnh khi giá dầu thế giới có dấu hiệu ngừng rơi cùng với việc PVGAS ra nghị quyết mua lại cổ phiếu quỹ…

Chúng tôi cho rằng, thị trường sẽ tiếp tục diễn biến tích cực trong vài phiên tới, theo sau đà tăng của nhóm cổ phiếu vốn hoá lớn như Ngân hàng, dầu khí và giao dịch của các quỹ ETF… Dòng tiền trong quý 1 sẽ có sự phân hoá mạnh mẽ khi kết quả kinh doanh của các doanh nghiệp niêm yết dần được công bố.

Rủi ro của thị trường trong tháng 1 vẫn là thời hạn của thông tư 36. Nếu kiến nghị giãn thời gian có hiệu lực không được thông qua, thông tư 36 sẽ chính thức có hiệu lực vào ngày 1/2/2015. Áp lực đáp ứng quy định của thông tư này dự kiến sẽ ảnh hưởng không nhỏ đến thị trường trong tháng 1.

Nguồn: VFS Research