Công ty cổ phần Bóng đèn Điện Quang (DQC) vừa công bố báo cáo tài chính soát xét 6 tháng đầu năm 2014 với kết quả kinh doanh tăng trưởng ấn tượng. Doanh thu thuần tăng 34.5% so với cùng kỳ đạt 577.4 tỷ đồng, hoàn thành 57.7% kế hoạch năm nhờ sự tăng trưởng ở cả thị trường nội địa và xuất khẩu. Lợi nhuận sau thuế đạt 72.95 tỷ đồng, tăng 150.8% so với cùng kỳ, vượt 16.9% kế hoạch lợi nhuận năm nhờ doanh thu tăng trưởng mạnh, biên lãi gộp cải thiện nhẹ, chi phí quản lý doanh nghiệp giảm và lợi nhuận hoạt động tài chính tăng trưởng mạnh so với cùng kỳ.

Doanh thu thuần tăng trưởng mạnh

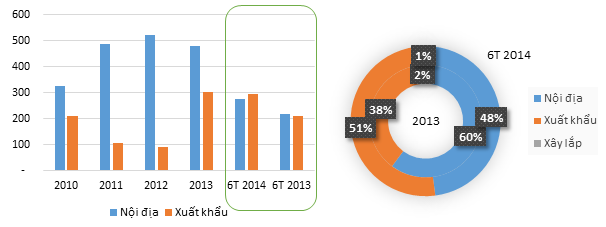

6 tháng đầu năm 2014, DQC đạt 577.4 tỷ đồng doanh thu thuần, tăng 34.5% so với cùng kỳ, hoàn thành 57.7% kế hoạch doanh thu thuần cả năm.

Thị trường nội địa tiếp tục tăng trưởng khá với doanh thu 6 tháng đầu năm đạt 276.68 tỷ đồng, tăng 27.8% so với cùng kỳ do trong kì công ty tung ra thị trường một số dòng sản phẩm mới giúp sản lượng bán hàng tăng. Chúng tôi cho rằng đây là kết quả đáng ghi nhận của việc luôn chú trọng vào đa dạng hoá sản phẩm của công ty. Với những tính năng khác biệt, vượt trội so với các sản phẩm khác trên thị trường, các sản phẩm bóng đèn tiết kiệm điện của công ty được thị trường đón nhận và sử dụng rộng rãi. Đặc biệt Với tốc độ phát triển nhanh chóng của việc ứng dụng công nghệ đèn LED vào ngành chiếu sáng dân dụng và việc giá thành sản xuất đèn LED đang giảm một cách nhanh chóng thì việc các sản đèn LED mà công ty đang đẩy mạnh sản xuất, tiêu thụ thời gian gần đây sẽ thay thế cho các loại đèn huỳnh quang và compact hiện đang phổ biến trên thị trường sẽ diễn ra trong tương lai không xa. Do đó chúng tôi cho rằng xu hướng tăng trưởng doanh thu nội địa của công ty sẽ tiếp tục được duy trì trong thời gian tới.

Cùng với đó, thị trường xuất khẩu cũng tiếp tục xu hướng cải thiện mạnh từ năm 2013 với doanh thu xuất khẩu 6 tháng đầu năm đạt 294.61 tỷ đồng, tăng 40.5% so với cùng kỳ. Năm 2013, công ty cho biết doanh thu xuất khẩu tăng trưởng mạnh phần lớn do công ty tìm kiếm được đối tác tiêu thụ lượng vật tư thiết bị tồn kho sản xuất cho Cuba trước đây. Với kết quả tăng trưởng ấn tượng trong 6 tháng đầu năm 2014, chúng tôi cho rằng ngoài việc các thị trường xuất khẩu truyền thống như Đông Nam Á, Trung và Nam Mỹ duy trì mức tăng trưởng tốt, nhiều khả năng năm 2014 công ty tiếp tục có được đối tác tiêu thụ lượng vật tư thiết bị tồn kho cũ này. Bên cạnh đó chúng tôi cho rằng, việc cung cấp bán thành phẩm cho dự án liên doanh Việt – Ven (giai đoạn 1) cũng đem lại một khoản doanh thu xuất khẩu ổn định cho công ty trong 6 tháng qua.

Biên lãi gộp tiếp tục cải thiện

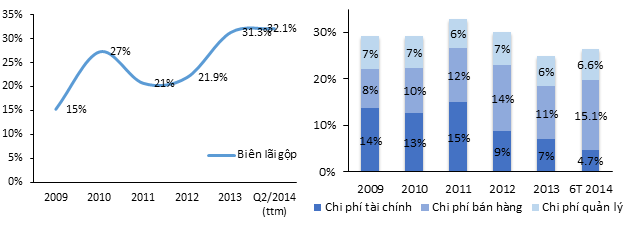

Biên lãi gộp 6 tháng đầu năm 2014 đạt 32.5% cải thiện nhẹ so với mức 31.2% cùng kỳ. Tính trượt 4 quý gần nhất, biên lãi gộp của DQC đạt 32.1%, tăng 0.8 điểm % so với mức 31.3% của năm 2013. Như vậy biên lãi gộp của công ty trong 6 tháng đầu năm 2014 đã không sụt giảm như lo ngại của chúng tôi xuất phát từ khả năng công ty không tìm kiếm được đối tác cung cấp thiết bị vật tư cũ sản xuất cho Cuba trước đây.

Chi phí lãi vay giảm, chi phí bán hàng tăng.

6 tháng đầu năm 2014, công ty chịu 10.48 tỷ đồng chi phí lãi vay, giảm 28.9% so với mức 14.74 tỷ đồng 6 tháng cùng kỳ do lãi suất và dư nợ dài hạn đến hạn trả giảm. Tổng nợ vay ngắn hạn của công ty tại thời điểm 30/6 là 423.75 tỷ, giảm so với mức 481.15 tỷ đầu năm trong đó dư nợ dài hạn đến hạn trả của công ty tại thời điểm 30/6/2013 là 157.1 tỷ giảm 53 tỷ so với mức 209.9 tỷ thời điểm cuối năm 2013 (Công ty hiện không có các khoản vay dài hạn). Dự kiến đến hết năm 2015 công ty sẽ thanh toán hết khoản nợ này, qua đó tiết giảm chi phí tài chính, cải thiện khả năng thanh toán.

Mặc dù vậy với khoản lỗ chênh lệch tỷ giá 16.7 tỷ đồng tăng mạnh so với mức 6.65 tỷ đồng cùng kỳ (trong đó lỗ chênh lệch tỷ giá chưa thực hiện là 11.63 tỷ đồng), chi phí tài chính của công ty 6 tháng đầu năm ở mức 27.16 tỷ đồng, tăng 33.5%. Tuy nhiên, với kết quả doanh thu tăng trưởng mạnh, tỷ lệ chi phí tài chính trên doanh thu thuần vẫn thấp hơn so với năm 2013.

Đáng chú ý, chi phí bán hàng 6 tháng đầu năm đạt 86.9 tỷ đồng, tăng mạnh so với mức 50.4 tỷ đồng cùng kỳ. Tỷ lệ chi phí bán hàng trên doanh thu cũng tăng mạnh lên mức 15% so với mức 11% của năm 2013.

Chi phí quản lý doanh nghiệp trong kì đạt 38.15 tỷ đồng, giảm khá so với mức 49.59 tỷ đồng cùng kỳ do Quý 2 năm trước công ty chi thưởng 1 tháng lương cho nhân viên trong dịp kỉ niệm 40 năm thành lập công ty dẫn đến chi phí quản lý doanh nghiệp tăng đột biến.

Tiến độ thu hồi công nợ Cuba duy trì ổn định

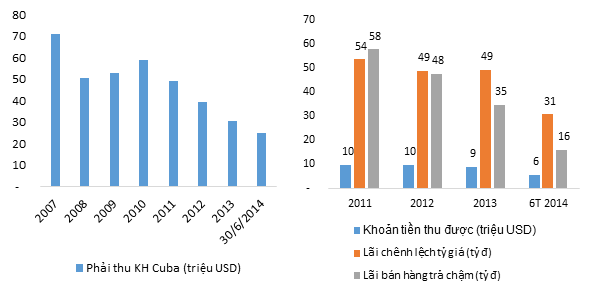

Tiến độ thu hồi khoản phải thu từ đối tác Consumer Import- Cuba tiếp tục duy trì ổn định trong 6 tháng đầu năm 2014. Tổng công nợ thu được trong kì là khoảng 5.6 triệu USD, tương đương 116.4 tỷ đồng, phù hợp với lịch thanh toán hai bên đã thống nhất. Tổng số nợ mà khách hàng Cuba phải trả cho DQC đến thời điểm 30/06/2014 là khoảng 24.7 triệu USD, tương đương 524.1 tỷ đồng. Số tiền này sẽ tiếp tục được thanh toán dần đều đến hết năm 2016.

Cùng với đó, công ty tiếp tục nhận được khoản lãi chênh lệch tỷ giá lớn. Năm 2007, tỷ giá liên ngân hàng cuối năm chỉ là 16,114 VND/USD, với tỷ giá hạch toán cuối tháng 6 năm 2014 là 21,207 VND/USD, DQC sẽ nhận khoảng 5,093 đồng lãi chênh lệch tỷ giá đã thực hiện cho mỗi USD nhận được từ đối tác Cuba. Khoản lãi chênh lệch tỷ giá DQC ghi nhận trong năm 6 tháng đầu năm 2014 là 30.75 tỷ đồng, tăng mạnh so với mức 19.4 tỷ đồng 6 tháng cùng kỳ (cùng kỳ số tiền thu được ít hơn).

Bên cạnh đó, trong kỳ công ty còn thu về 16 tỷ đồng lãi bán hàng trả chậm (chủ yếu từ khoản phải thu Cuba) trong khi cùng kỳ công ty không hạch toán khoản này giúp doanh thu hoạt động tài chính 6 tháng đầu năm 2014 đạt 59.38 tỷ đồng, tăng mạnh so với mức 35.15 tỷ đồng cùng kỳ.

Chúng tôi cho rằng, với việc duy trì tiến độ trả nợ trong 3 năm liên tiếp gần đây, khách hàng Cuba sẽ tiếp tục thanh toán đúng hẹn cho DQC trong thời gian còn lại giúp công ty cải thiện dòng tiền, thu xếp nguồn tiền trả nợ vay dài hạn và có được khoàng 52 - 55 tỷ đồng lãi chênh lệch tỷ giá và 24 tỷ đồng lãi bán hàng trả chậm trong năm 2014.

Dư tiền & tương đương tiền tăng mạnh

Hoạt động sản xuất kinh doanh tăng trưởng tốt cùng với tiến độ thu hồi công nợ được duy trì ổn định giúp dòng tiền từ hoạt động sản xuất kinh doanh cải thiện mạnh. Mặc dù trong kỳ công ty có khoản đầu tư tiền gửi trên 3 tháng trị giá 224 tỷ đồng nhưng số dư tiền và tương đương tiền thời điểm 30/6/2014 vẫn đạt 452.9 tỷ đồng, tăng mạnh so với mức 289.34 tỷ đồng đầu năm.

Với khoản dư tiền lớn hiện tại, cùng với lịch sử chi trả cổ tức các năm trước, chúng tôi dự kiến công ty sẽ có khoản tạm ứng cổ tức khoàng 10% trong khoảng cuối Quý 3 đầu Quý 4.

Dự phóng kết quả kinh doanh 2014

Với kết quả kinh doanh tăng trưởng ấn tượng trong 6 tháng đầu năm, chúng tôi cho rằng DQC sẽ hoàn thành vượt kế hoạch doanh thu và vượt mạnh kế hoạch lợi nhuận cả năm 2014. Theo đó, doanh thu nội địa tiếp tục tăng trưởng tốt so với cùng kỳ ước đạt 575 tỷ đồng, tăng khoảng 20% so với năm 2013. Doanh thu xuất khẩu ước đạt 450 tỷ đồng, tăng 50% so với năm 2013. Tổng doanh thu năm 2014 ước đạt 1,025 tỷ đồng vượt 2.5% kế hoạch. Biên lãi gộp tiếp tục duy trì ở mức cao khoảng 31 – 32%. Cùng với khoản lãi chênh lệch tỷ giá và lãi bán hàng trả chậm, lợi nhuận trước thuế của công ty ước đạt 170 tỷ đồng, tăng 3.5% so với cùng kỳ. Lợi nhuận sau thuế ước đạt 132.6 tỷ đồng, tăng 7.7% so với cùng kỳ, vượt 112.5% kế hoạch lợi nhuận sau thuế cả năm. EPS forward 2014 ước đạt 6,048 đồng/cp. PE forward so với giá đóng cửa ngày 15/08/2014 là khoảng 6.88 lần, khá hấp dẫn so với PE hiện tại của RAL (8.2 lần) và trung bình thị trường.

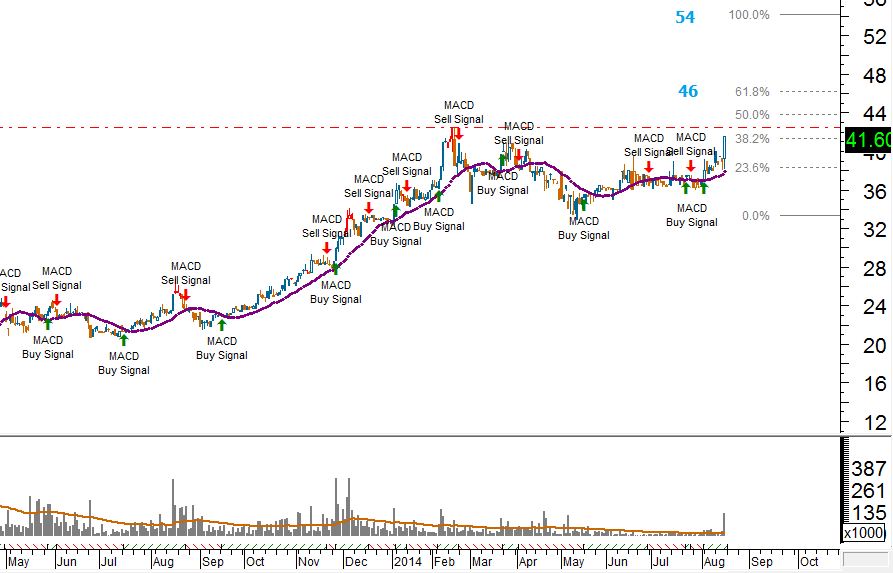

Biểu đồ kỹ thuật

Đã xuất hiện tín hiệu mua, giá mục tiêu gần là 46, giá mục tiêu xa là 54

Kết quả định giá DQC của chúng tôi trong báo cáo cập nhật vào tháng 4/2014 là 47,154 đ/cp. Với kết quả kinh doanh 1h/14 vượt kỳ vọng, chúng tôi điều chỉnh định giá >47,154 đ/cp, kết quả cụ thể sẽ được cập nhật trong báo cáo đầy đủ về DQC thời gian tới.

Cập nhật lại định giá:

Chuyên viên phân tích của chúng tôi sau khi điều chỉnh lại mô hình định giá cho phù hợp với tình hình mới đã nâng mức định giá từ 47,154 đ/cp lên 55,000 đ/cp.

VFS Research