Theo nghiên cứu mới của Giáo sư Damodaran, mức độ định giá của những chỉ số so sánh P/E và P/B ngày càng xích lại gần nhau giữa thị trường phát triển và đang phát triển. Vậy đâu là nhân tố tạo ra điều này?

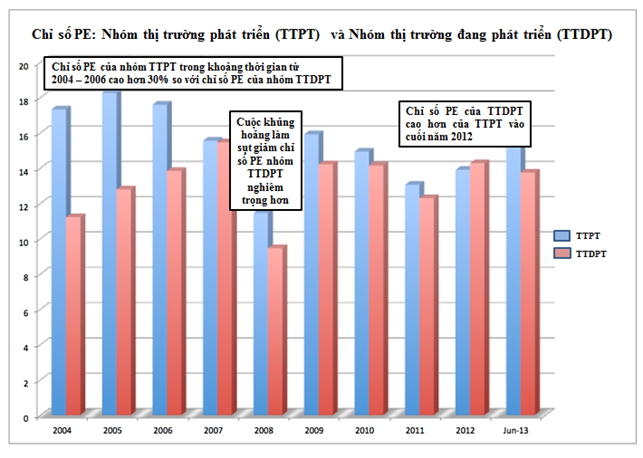

Trong biểu đồ về P/E giữa thị trường phát triển và đang phát triển, Chỉ số P/E tại thị trường đang phát triển thường xuyên thấp hơn 30% so với các nước phát triển trong những năm trước 2007. Trong năm 2008, khủng hoảng đã đẩy chỉ số P/E toàn cầu sụt giảm, trong đó tốc độ sụt giảm ở các thị trường đang phát triển là nhanh hơn. Đến cuối 2012, lần đầu tiên P/E thị trường đang phát triển lớn hơn thị trường phát triển. Nhưng đến cuối tháng 06/2013, sự thay đổi của thị trường đang phát triển đã đẩy chỉ số P/E tại thị trường phát triển cao hơn.

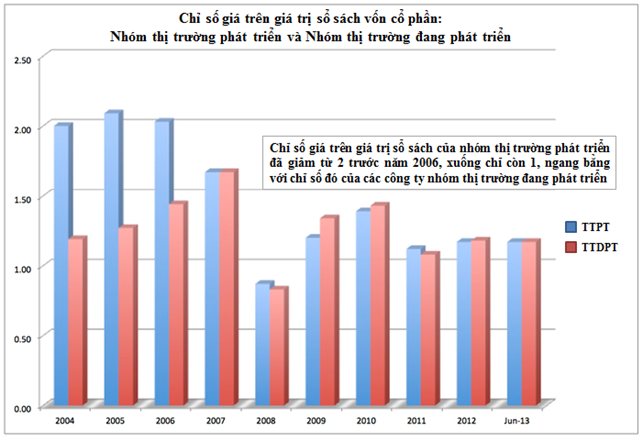

Trong biểu đồ về P/B giữa thị trường phát triển và đang phát triển, Trước năm 2007, P/B tại thị trường phát triển cao hơn rất nhiều so với thị trường đang phát triển, nhưng đến năm 2007 trở đi, chênh lệch này dần được xóa bỏ, chủ yếu là do sự sụt giảm của thị trường phát triển chứ không phải sự tăng lên của thị trường đang phát triển.

Tại sao lại diễn ra điều này?

Giáo sư đưa ra 3 lý do khả dĩ như sau:

Thứ 1: Liệu có phải là do sự sụt giảm lợi nhuận tại những công ty ở thị trường phát triển so với những công ty ở thị trường đang phát triển?

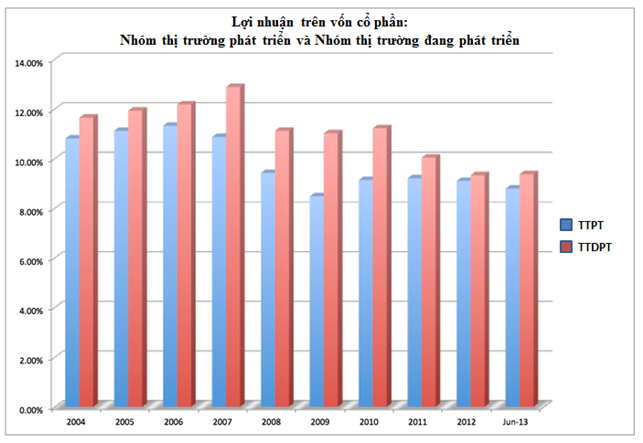

Biểu đồ diễn biến ROE từ năm 2004 đến tháng 06/2013 cho thấy ROE của thị trường phát triển luôn thấp hơn so với thị trường đang phát triển, và dường như chênh lệch này không thay đổi nhiều trong suốt những năm qua. Điều này cho thấy, dường như yếu tố sụt giảm lợi nhuận mà chúng ta lo ngại ở trên không phải là nguyên nhân chính.

Thứ 2: Liệu có sự sụt giảm phần bù rủi ro vốn cổ phần giữa các quốc gia đang phát triển so với thị trường phát triển?

Giáo sư giả định, tốc độ tăng trưởng kỳ vọng sẽ bằng nhau giữa 2 thị trường này. Khi đó, chi phí sử dụng vốn cổ phần ở 2 thị trường này sẽ được xác định theo công thức:

Re=(ROE-g)/PBV+g

Vì đang tính theo yết giá USD, nên g=r (r:T-bond rate).

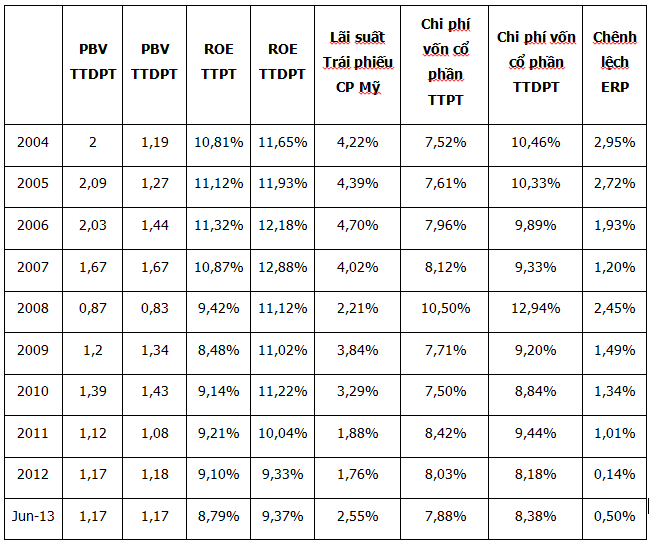

Khi đó, chênh lệch phần bù vốn cổ phần giữa thị trường phát triển và chưa phát triển được tính theo bảng số liệu sau:

Nhìn cột cuối, chúng ta thấy rõ ràng “dường như phần bù rủi ro vốn cổ phần ở những thị trường đang phát triển có xu hướng ngày càng nhỏ lại”. Đây là một trong những lý do làm cho P/E và P/B giữa 2 nhóm thị trường ngày hội tụ trong thời gian qua.

Thứ 3: Liệu có phải do tốc độ tăng trưởng của nhóm thị trường đang phát triển cao hơn so với thị trường phát triển làm nên sự hội tụ này?

Ở lý do thứ 2, giáo sư giả định cả 2 thị trường cùng tăng trưởng với tốc độ như nhau. Điều này có thể không thuyết phục cho lắm. Trong tính toán lại này, giáo sư cho tốc độ tăng trưởng kỳ vọng của thị trường phát triển là thấp hơn 0.5% so với lãi suất trái phiếu ngân khố Mỹ, trong khi đó, tốc độ tăng trưởng của thị trường đang phát triển cao hơn so với lãi suất trái phiếu ngân khố Mỹ 1%.

Khi đó, bảng tính toán phần bù vốn cổ phần được tính lại như sau:

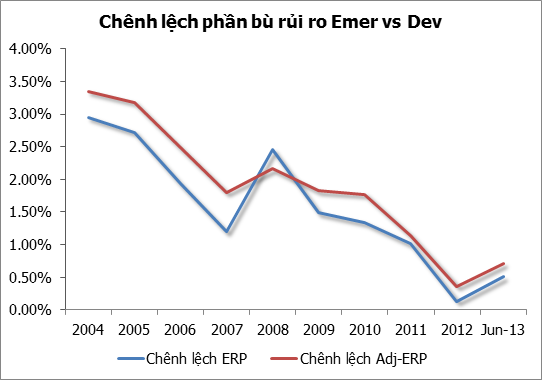

Nhìn cột cuối, ta vẫn thấy một xu hướng tương tự như ở bảng tính đầu tiên. Phần bù rủi ro vốn cổ phần tại thị trường đang phát triển ngày càng giảm đi so với thị trường phát triển. Cụ thể xem biểu đồ sau:

Như vậy, việc chênh lệch định giá giữa 2 nhóm thị trường này càng thu hẹp lại chủ yếu đến từ chênh lệch rủi ro giữa 2 thị trường này chứ không đến nhiều từ khả năng sinh lời của các cty trên 2 thị trường cũng như tốc độ tăng trưởng kỳ vọng.

Một số hàm ý được rút ra:

Thứ 1, nhà đầu tư ở những thị trường phát triển nên thay đổi cách nhìn đối với thị trường đang phát triển. Nên bắt đầu thay đổi kỳ vọng lợi nhuận tại những thị trường này, vì phần bù rủi ro tại những thị trường này không còn cao như trước nữa.

Thứ 2, thật tế đang cho thấy thị trường đang phát triển phải đang đối mặt với nhiều rủi ro hơn so với các thị trường phát triển. Thế nhưng, những nhà đầu tư tại các thị trường phát triển đã lạc quan thái quá khi đánh giá mức độ rủi ro tại những thị trường này ngang bằng với chính những thị trường phát triển, đặc biệt vào cuối 2012. Chính vì thế, xu hướng biến động định giá tại những thị trường đang phát triển so với thị trường phát triển sẽ còn diễn ra trong 2013. Ông cho rằng, chênh lệch phần bù rủi ro lên đến 1.5% thì xu hướng này sẽ chấm dứt (hiện tại chỉ là 0.5-0.75%).

Thứ 3, suy nghĩ toàn cầu, không giới hạn ở 1 quốc gia nào. Hiện nay, xu hướng toàn cầu hóa, các công ty cạnh tranh nhau trên phạm vi toàn cầu. Do vậy, đối với những nhà đầu tư, phân tích ở thị trường phát triển nên điều chỉnh họ có lý do để lo ngại khi các rủi ro thị trường đang phát triển đang len lỏi vào danh mục của chính họ, bất chấp họ có đầu tư 100% vào danh nghiệp nội địa. Trong khi đó, các nhà đầu tư, phân tích tại thị trường đang phát triển cũng phải biết là mức chiết khấu họ đang áp dụng cho thị trường của mình so với thị trường phát triển là không còn phù hợp nữa.

Finandlife.com

Xem bài dịch chi tiết bên dưới.

-----------------------------------------------------------

Trong bài viết cuối cùng của mình, tôi đã xem xét rủi ro quốc gia trên các khía cạnh của một nhà nắm giữ trái phiếu (với những xếp hạn tín dụng, chênh lệch lãi suất trái phiếu cũng như chênh lệch lãi suất của các Hợp đồng Hoán đổi nợ xấu) cũng như là khía cạnh của một nhà đầu tư vốn cổ phần (với những ước tính của tôi về phần bù rủi ro vốn cổ phần của từng quốc gia). Trong khi các nhà đầu tư có thể thấy chênh lệch của lãi suất của các trái phiếu Chính phủ và chênh lệch lãi suất của Hợp đồng hoán đổi nợ xấu, thì câu hỏi liệu có phải các thị trường vốn đã định mức phần bù rủi ro vốn cổ phần khác nhau đang là vấn đề đang được tranh cãi. Thực chất, có một vài nhà phân tích (và cả những người trong giới học thuật) cho rằng rủi ro quốc gia là khác nhau đối với các nhà đầu tư trên toàn cầu, và vì thế chúng không nên được định giá trở thành những cổ phiếu, mặc dù ý kiến này đã bị xem nhẹ đi do các thị trường vốn khắp nơi trên thế giới ngày càng có sự tương quan ngày càng mạnh. Trong bài viết này, tôi xem xét việc định giá cổ phiếu của các thị trường khác nhau để tìm ra một bằng chứng về sự khác biệt về rủi ro quốc gia đối với từng thị trường vốn, và nếu có, thì liệu quan điểm của thị trường về rủi ro quốc gia đã có thay đổi theo thời gian hay không.

1. Giá cổ phiếu và phần bù rủi ro

Nếu giữ nguyên các biến số khác, thì cổ phiếu nào định giá càng thấp hơn thì được xem là rủi ro hơn. Điều này có thể được minh chứng qua việc sử dụng mô hình chiết khấu dòng tiền. Giả sử có một doanh nghiệp có khả năng trả đầy đủ cổ tức và đang có tốc độ tăng trưởng ổn định (tốc độ tăng trưởng này sẽ thấp hơn hoặc gần bằng với tốc độ của nền kinh tế). Giá trị của vốn cổ phần doanh nghiệp này có thể được viết như sau:

Thế cổ tức kỳ vọng năm sau = Thu nhập kỳ vọng * tỷ lệ chi trả cổ tức (payout ratio), ta có:

ó

Bây giờ, giả sử bạn đang định giá hai công ty với cùng tốc độ tăng trưởng và tỷ lệ chi trả cổ tức bằng đồng Dollar cũng ngang nhau, và điều khác biệt duy nhất giữa hai công ty này là ở chỗ một công ty hoạt động trong thị trường lớn phát triển mạnh, và một công ty đang hoạt động tại mội thị trường đang phát triển. Nếu các nhà đầu tư của thị trường đang phát triển đang mong muốn một phần bù rủi ro vốn cổ phần cao hơn, thì công ty ở thị trường này nên giảm tỷ lệ giá vốn cổ phần trên thu nhập kỳ vọng thấp hơn so với tỷ lệ đó của công ty ở thị trường phát triển.

Vậy thì sao? Một cuộc thử nghiệm nhỏ (thậm chí là đơn giản, vì muốn giữ vững tốc độ tăng trưởng và tỷ lệ chi trả cổ tức không phải là chuyện dễ dàng) để xác thực liệu các phần bù rủi ro vốn cổ phần có khác biệt giữ các thị trường phát triển lớn và các thị trường đang phát triển, với mục đích so sánh những số liệu phần bù mà các công ty ở các thị trường đó sử dụng. Nếu các thị trường đang phát triển mong muốn có phần bù rủi ro vốn cổ phần cao hơn, thì bạn nên kỳ vọng rằng các cổ phiếu sẽ được giao dịch với các chỉ số PE, PBV, EV/EBITDA thấp hơn ở những thị trường này, với bất kỳ tốc độ tăng trưởng và khả năng sinh lời nào, so với tại các thị trường phát triển mạnh.

2. Sự hội tụ thị trường: Câu chuyện về sự định giá

Để kiểm chứng xem chỉ số PE của thị trường phát triển và thị trường đang phát triển thay đổi như thế nào qua thời gian, tôi tính toán các chỉ số PE theo mỗi năm ở mỗi công ty trong cả hai loại thị trường trong khoảng thời gian từ 2004 đến 2012, với số liệu cập nhật đến tháng 6 năm 2013. Tôi đã loại bỏ các công ty tạo ra thu nhập âm và chia giá trị vốn hóa thị trường vào cuối mỗi năm cho thu nhập ròng của năm đó.

Sau đó, tôi phân loại những công ty này vào trong chính thị trường của chúng, sử dụng phương pháp phân loại theo địa lý. Tôi đưa các khu vực Tây Âu, Bắc Âu và các nước Mỹ, Canada, Úc, New Zealand và Nhật Bản vào nhóm thị trường phát triển, và các khu vực còn lại trên thế giới (Mỹ La-tinh, Châu Á, Châu Phi, Trung Đông và Đông Âu hay Nga) vào nhóm thị trường đang phát triển. Nhìn chung, có tổng thể 36,067 công ty trong nhóm thị trường phát triển và 24,429 công ty trong nhóm thị trường đang phát triển.

Tôi đã cân nhắc nhiều dữ liệu tính toán khác nhau (tính toán trung bình thông thường, trung bình có trọng số, hay tính tổng thể vốn hóa thị trường trên thu nhập) nhưng cuối cùng tôi quyết định sử dụng số trung vị PE như một thước đo chuẩn tốt nhất cho các cổ phiếu được niêm yết trên từng thị trường. Trong đồ thị dưới đây, bạn có thể thấy các số trung vị PE cho các công ty trong hai nhóm thị trường trên tính theo từng năm trong khoảng thời gian từ 2004 đến tháng 6 năm 2013.

Trước năm 2006, chỉ số PE của thị trường đang phát triển thấp hơn 30% so với chỉ số PE của thị trường phát triển, nhưng nó đã dần bắt kịp được với chỉ số PE của thị trường phát triển vào năm 2007, do cuộc khủng hoảng ngân hàng vào năm 2008 đã gây nên một sự sụt giảm của chỉ số PE tại các thị trường phát triển. Vào những năm sau đó, các công ty của thị trường đang phát triển dần hồi phục sự tăng trưởng của chúng và chỉ số PE của các công ty này đã vượt qua chỉ số PE của các công ty ở thị trường phát triển vào năm 2012. Việc các công ty ở thị trường đang phát triển chuyển sang hoạt động ở thị trường phát triển trong 6 tháng đầu năm 2013 đã giúp chỉ số PE thị trường này dẫn đầu trở lại, mặc dù phần bù PE của thị trường phát triển so với thị trường đang phát triển đã thấp hơn đáng kể so với cuối thập niên trước.

3. Phân tích về sự Hội tụ:

Sự Hội tụ về chỉ số PE toàn cầu thể hiện rất rõ rệt, nhưng điều đáng lưu ý là nó có thể giải thích cho sự sụt giảm về chỉ số PE ở thị trường phát triển hơn là đối với sự tăng trưởng của chỉ số PE ở thị trường đang phát triển. Thực chất, chúng ta sẽ thấy hiện tượng này dễ dàng hơn nếu nhìn vào giá trung vị của chỉ số giá trên giá trị sổ sách của các công ty trong cả hai nhóm thị trường từ 2004 đến 2013:

Sự Hội tụ mà chúng ta nhìn thấy được ở chỉ số PE thậm chí còn rõ rệt hơn khi mà chún ta xét đến chỉ số giá trên giá trị sổ sách, nhưng lưu ý rằng sự Hội tụ này đến từ việc chỉ số giá trên giá trị sổ sách ở nhóm thị trường phát triển giảm, chứ không phải từ việc chỉ số này ở nhóm thị trường đang phát triển tăng lên.

4. Lý do cho sự Hội tụ

Để xác thực sự hội tụ về chỉ số PE và chỉ số PBV của cả hai nhóm thị trường, chúng ta nhìn vào những chỉ số khác (ví dụ như EV/EBITDA). Vì vậy câu hỏi đặt ra không phải là liệu sự Hội tụ có tồn tại hay không, mà là do nguyên nhân nào mà hiện tượng này xảy ra. Có ít nhất 3 lý do khả thi cho việc này:

a. Khả năng sinh lời sụt giảm ở các công ty thuộc nhóm thị trường phát triển, so với các công ty thuộc nhóm thị trường đang phát triển:

Có thể việc chuyển dịch sức mạnh về kinh tế trên toàn cầu đã làm cho các công ty thuộc nhóm thị trường phát triển không còn có khả năng sinh lời nhiều như trước đây, và điều đó làm giảm đi của các chỉ số định giá cho các công ty này. Một cách thức đo lường khả năng sinh lời của một công ty là tính toán lợi nhuận trên vốn cổ phần, ước tính bằng cách lấy thu nhập ròng chia cho giá trị sổ sách vốn cổ phần. Dưới đây là đồ thị về trung vị lợi nhuận trên vốn cổ phần của các công ty trong 2 nhóm thị trường từ năm 2004 đến 2013:

Nếu bạn quan sát đồ thị trên, có thể thấy các công ty thuộc nhóm thị trường đang phát triển đã có lợi nhuận trên vốn cổ phần cao hơn các công ty thuộc nhóm thị trường phát triển trong bất kỳ năm nào. Một điểm đáng lưu ý, là cho dù cuộc khủng hoảng năm 2008 đã làm cho chỉ số ROE của các công ty thuộc cả hai thị trường đều giảm xuống, nhưng các công ty thuộc nhóm thị trường phát triển cũng đã bắt kịp với các công ty thuộc nhóm thị trường đang phát triển về chỉ số ROE, điều này cho thấy khả năng sinh lời không phải là lý do chính cho việc hội tụ chỉ số PE hay PBV.

b. Sự sụt giảm chênh lệch phần bù rủi ro vốn cổ phần (giữa các công ty thuộc 2 nhóm thị trường):

Lý do khả thi thứ hai là do chênh lệch về phần bù rủi ro vốn cổ phần giữa hai thị trường này đã giảm trong các năm vừa qua. Tôi cho rằng có một cơ chế khá giản đơn để rút chi phí vốn cổ phần và phần bù rủi ro vốn cổ phần ra khỏi chỉ số giá trên giá trị sổ sách và lợi nhuận trên vốn cổ phần. Nếu chúng ta giả sử các công ty đang có mức tăng trưởng bền vững, thì chỉ số giá trên giá trị sổ sách có thể được viết như sau:

Lý giải: P/B = (LNST/VCSH-g)/(r-g) = (LNST-g*VCSH)/[VCSH*(r-g)] = D1/[BV*(r-g)]

Dịch chuyển các biến số của phương trình trên để tính theo Chi phí vốn cổ phần:

Để tính chi phí vốn cổ phần yết theo giá Dollar, thì chúng ta cần phải sử dụng lãi suất trái phiếu Chính phủ Mỹ cho biến số tốc độ tăng trưởng kỳ vọng theo từng năm, và tính chi phí vốn cổ phần cho từng thị trường theo từng năm. Tôi biết việc đặt giả định rằng cả 2 nhóm thị trường có cùng tốc độ tăng trưởng như thế này là khá đơn giản, nhưng tôi sẽ quay lại giả định này sau.

Ví dụ, trong năm 2004, chỉ số giá trên giá trị sổ sách của nhóm thị trường phát triển là 2.0 ; Chỉ số lợi nhuận trên vốn cổ phần của nhóm thị trường này là 10.81% và lãi suất trái phiếu Chính phủ là 4.22%. Chi phí vốn cổ phần tính được trong năm 2004 của nhóm thị trường này là 7.52%, theo công thức:

Chi phí vốn cổ phần trong năm 2004 (TTPT) = ((0.1081 – 0.0422)/2) + 0.0422 = 0.0752 hay 7.52%

Trong cùng năm đó, các công ty của nhóm thị trường đang phát triển có chỉ số PBV là 1.19, ROE là 11.65%; sử dụng cùng mức lãi suất như trên, ta sẽ có chi phí vốn cổ phần là 10.46% tính theo công thức:

Chi phí vốn cổ phần trong năm 2004 (TTDPT) = ((0.1165-0.0422)/1.19) +0.0422 = 0.1046 hay 10.46%

Nếu bạn chấp nhận những ước tính này, thì nhóm thị trường đang phát triển sẽ có một mức phần rủi ro vốn cổ phần cao hơn 2.94% so với nhóm thị trường phát triển:

Chênh lệch phần bù rủi ro vốn cổ phần ERP = 10.46% - 7.52% = 2.94%

Tôi sử dụng công thức và cách tính toán trên để lập ra một bảng dự tính từ năm 2005 đến năm 2013:

Cột cuối cùng cho thấy kết quả khá rõ rệt, vì chênh lệch ERP đã giảm gần đến mức 0 vào cuối năm 2012 trước khi tăng nhẹ đến giữa năm 2013. Thực chất, mức 0,50% giữa năm 2013 vẫn còn ở mức dưới mức bình thường trong lịch sử.

c. Chênh lệch tốc độ tăng trưởng thực tế sụt giảm:

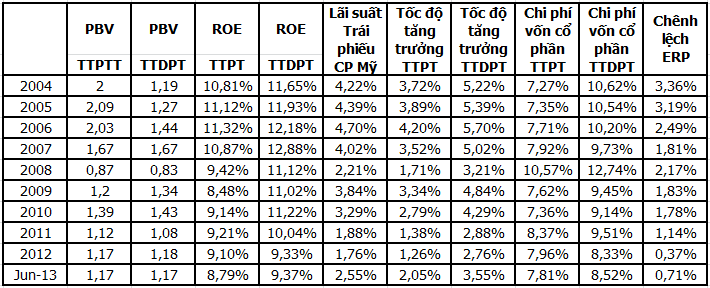

Bây giờ tôi sẽ quay lại với giả định ở trên, cho rằng cả 2 nhóm thị trường này sẽ cùng có mức tăng trưởng giống nhau (cùng bằng mức lãi suất trái phiếu Chính phủ Mỹ trong từng năm). Bạn có thể không hài lòng với giả định đó, vì các thị trường đang phát triển không những có mức tiềm năng tăng trưởng cao hơn nhưng cũng có mức tăng trưởng thực tế cao hơn hẳn so với các thị trường phát triển trong 2 thập kỷ vừa qua. Nếu bạn giả định như thế, thì bảng số liệu bên trên sẽ phóng đại giả định về con số phần bù rủi ro vốn cổ phần đối với thị trường phát triển, trong khi lại làm thấp đi phần bù của các thị trường đang phát triển. Tôi đã thay đổi bảng trên, và đặt tốc độ tăng trưởng của các thị trường phát triển giảm xuống 0.5% so với mức lãi suất phi rủi ro và đặt mức tốc độ tăng trưởng của các thị trường đang phát triển tăng thêm 1% so với mức lãi suất phi rủi ro, cách làm này dẫn đến chênh lệch 1,5% tốc độ tăng trưởng thực tế hằng năm giữa hai nhóm:

Trong khi chênh lệch ERP cao hơn trong các năm, do tốc độ tăng trưởng của các thị trường đang phát triển bây giờ cao hơn, thì đường xu hướng lại thật ra không thay đổi nhiều, và chênh lệch giá trị lại chạm đáy vào cuối năm 2012. Trừ khi bạn giả định rằng chênh lệch của tốc độ tăng trưởng thực kỳ vọng giữa hai nhóm này có thể mở rộng ra hơn nữa trong khoảng thời gian từ 2004 đến 2012, mà việc điều chỉnh là rất khó do quy mô nhóm thị trường đang phát triển tăng trưởng trong thời gian đó, thì một sự giảm sút về chênh lệch ERP sẽ là lý do khả thi nhất cho sự hội tụ các chỉ số trong cả hai nhóm thị trường.

Tóm lại, việc chênh lệch định giá giữa 2 nhóm thị trường này càng thu hẹp lại không thể được giải thích bởi xu hướng khả năng sinh lời hay sự thay đổi về tốc độ tăng trưởng thực tế, nhưng ít nhất là có thể được giải thích bởi chênh lệch rủi ro đang ngày càng giảm đi giữa các công ty thuộc hai nhóm thị trường này.

5. Kết luận:

Các đường xu hướng về khả năng sinh lời, rủi ro, và định giá trong thập kỷ vừa qua khá thú vị nếu đứng trên quan điểm vĩ mô, nhưng sau đây là 3 bài học/ hàm ý về tổng thể cho các nhà đầu tư:

a. Kiểm chứng thực tế về những kỳ vọng trong các thị trường đang phát triển: Trong hai thập kỷ vừa qua, các nhà đầu tư của các thị trường phát triển đã bị mê hoặc đầu tư vào các thị trường đang phát triển bởi những lời hứa về lợi nhuận cao hơn ở các thị trường này, mặc dù biết rằng sẽ có rủi ro cao hơn. Nếu giả định các năm vừa qua là những chỉ báo, thì đã đến lúc các nhà đầu tư nên điều chỉnh kỳ vọng của họ cho lợi nhuận sắp tới của những thị trường đang phát triển. Những công ty thuộc nhóm thị trường đang phát triển không còn bị định giá theo kỳ vọng tạo ra lợi nhuận cao, nhưng chúng cũng không còn rủi ro nhiều như trước đây (ít nhất là so với các công ty thuộc nhóm thị trường phát triển).

b. Các thị trường vẫn còn có thể đi xa hơn kỳ vọng: Chúng ta đều thấy rõ các thị trường đang phát triển đã nâng mức tăng trưởng kinh tế, sự vững chắc chính trị và rủi ro chính trị của chúng lên 1 tầm cao mới, nhưng các thị trường này giờ phải đối mặt với nhiều rủi ro hơn so với các thị trường phát triển. Tuy nhiên, các thị trường thường di chuyển có xu hướng, xem nhẹ rủi ro này trong một khoảng thời gian nào đó và nghiêm trọng hóa rủi ro đó trong những thời gian khác. Vì vậy, có thể thấy các thị trường đang quá lạc quan về những rủi ro của những thị trường đang phát triển, khi mà họ định giá cổ phiếu của họ gần bằng với mức lợi nhuận kỳ vọng của cả 2 nhóm thị trường vào cuối năm 2012 (xem bảng cuối cùng bên trên) và cũng có thể thấy, việc điều chỉnh năm nay là một cách thức quay lại với một mức chênh lệch phần bù có lý hơn. Đối với những ai tin rằng mức phần bù là có lý trong khoảng từ năm 2004 đến 2006 (do mức chênh lệch ERP trung bình là không thấp hơn 2,5%) , thì điều này sẽ dẫn đến 1 kết luận là sắp tới các thị trường đang phát triển sẽ gặp nhiều khó khăn. Nếu bạn đứng trên quan điểm của tôi, thì mức thông thường sẽ gần bằng với mức trung bình đã phản ánh từ năm 2008 (từ 1% đến 1,5%), và việc điều chỉnh được xem là gần hoàn chỉnh.

c. Suy nghĩ rộng ra toàn cầu, đừng giới hạn ở mức trong thị trường nội địa xung quanh: Do các công ty đang ngày càng trở thành những đối thủ cạnh tranh trên toàn cầu, cho dù họ được thành lập tại đâu, có thể nói rằng các phần bù rủi ro vốn cổ phần sẽ hội tụ trên phạm vi toàn cầu, do từng thị trường sẽ được tạo ra hầu hết bởi những công ty có rủi ro toàn cầu. Đối với những nhà đầu tư và những nhà phân tích ở những thị trường phát triển, họ có thể sẽ cảm thấy lo lắng khi mà hiện nay các rủi ro của nhóm thị trường đang phát triển đang len lõi vào danh mục đầu tư của họ, cho dù nếu danh mục đó chỉ toàn chứng khoán của các công ty nội địa. Đối với những nhà đầu tư và nhà phân tích trong nhóm thị trường đang phát triển, thì họ sẽ phải nhận ra rằng các mức chiết khấu mà họ tự động áp dụng vào trong các chỉ số công ty thuộc nhóm thị trường này sẽ không còn là thích hợp so với nhóm thị trường phát triển. Tôi sẽ đề cập lại vấn đề này trong những bài viết sắp tới.

Link bài gốc tiếng Anh ở đây.

Nguồn: finandlife|Huy-Saito|Damodaran