DRC luôn là một cổ phiếu được chúng tôi ưu tiên khuyến nghị đến khách hàng của mình trong nhiều năm qua.

DRC vừa có một clip cập nhật về tình hình doanh nghiệp, nhà đầu tư nên xem để hiểu hơn về doanh nghiệp.

Nhân đây, tôi cũng xin cập nhật thêm về tình hình phân tích kỹ thuật DRC hiện nay.

Hiện, DRC đang trong vùng nhạy cảm. Sau khi chỉ số giá vượt kháng cự vào cuối tháng 05/2013, DRC đang điều chỉnh trở lại và có dấu hiệu test ngưỡng hỗ trợ này.

Tôi cho rằng nhà đầu tư có thể đánh cược vào “động thái điều chỉnh test lại hỗ trợ để tăng” trong thời gian tới.

Nhà đầu tư có thể tham khảo bài phân tích của VFS Research vào cuối năm 2012.

Mức giá an toàn mua vào cổ phiếu DRC đã được chúng tôi điều chỉnh giảm nhẹ so với cập nhật trước đó. Điểm đáng mừng là DRC đã có kết quả kinh doanh 3 quý đầu năm 2012 vô cùng ấn tượng, chi phí đầu vào giảm giúp biên lợi nhuận cải thiện mạnh. Ngoài ra, những dự án lớn của Công ty đều có tiến độ tốt, kỳ vọng dòng tiền từ dự án Radial sẽ bắt đầu xuất hiện trong năm 2013. Tuy nhiên, việc giảm giá bán 3% từ tháng 9 chắc chắn sẽ ảnh hưởng đến biên lợi nhuận trong quý 4 và cả năm 2013. Bên cạnh đó, tiến độ triển khai dự án tốt đồng nghĩa với việc nợ vay của Công ty tăng mạnh. Tuy áp lực lãi vay không đáng ngại trong 2012, nhưng rõ ràng chi phí tài chính sẽ là một gánh nặng của DRC từ năm 2013 trở đi.

Về diễn biến giao dịch và kỹ thuật cho thấy, thời kỳ “đua giá” và kỳ vọng lớn vào sự tăng trưởng chóng vánh của DRC đã ở lại sau lưng. Hiện cổ phiếu đang trong quá trình tích lũy, nhà đầu tư chỉ nên mua vào ở những đợt “bán hàng giá rẻ” tại vùng giá xác định trước.

--------------------------------------------------------------------------

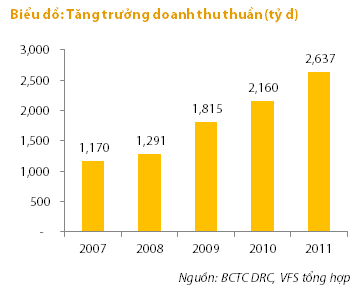

Tăng trưởng doanh thu liên tục và ổn định

Năm 2011, doanh thu thuần của DRC đạt 2,636.7 tỷ đồng, tăng 22% so với năm 2011, vượt 11% kế hoạch đặt ra. Như vậy, năm 2011 là năm thứ 5 liên tiếp, doanh thu DRC ghi nhận sự tăng trưởng, nâng chỉ tiêu này lên 2.25 lần so với 5 năm trước.

Lợi nhuận sau thuế của DRC năm 2011 đạt 197.7 tỷ đồng, vượt 32% so với kế hoạch đặt ra và tăng 0.76% so với năm 2010, khả quan hơn nhiều so với các mức giảm 72% của CSM và giảm 84% của SRC.

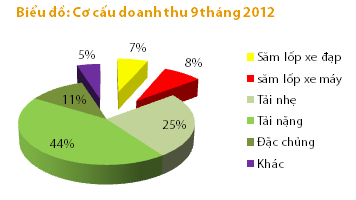

Phát triển dựa trên nền tảng sản phẩm đặc thù

Trên thị trường hiện nay có 3 nhà sản xuất săm lốp xe lớn là DRC, CSM và SRC. Ba nhà sản xuất này chiếm đến 68% thị phần năm 2011. Tuy nhiên, mỗi doanh nghiệp có một thế mạnh riêng. DRC là nhà sản xuất lốp xe tải, đặc biệt là lốp xe tải nặng và đặc chủng hàng đầu Việt Nam (30 – 35% thị phần). Dòng sản phẩm này chiếm trên 80% doanh thu thuần của DRC những năm gần đây.

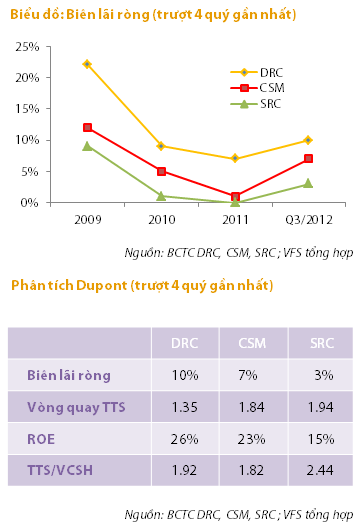

Biên lợi nhuận và hiệu quả hoạt động cao

Biên lợi nhuận và hiệu quả hoạt động cao

Chúng tôi đánh giá cao hiệu quả hoạt động của DRC, luôn là một trong những công ty có hiệu quả hoạt động cao nhất ngành sản xuất săm lốp, đặc biệt trong giai đoạn khó khăn (2011). Hiệu quả này có được nhờ khả năng kiểm soát chi phí tốt, quản trị hàng tồn kho hợp lý và công nghệ khá cao của công ty.

Chúng tôi kỳ vọng, DRC sẽ tiếp tục duy trì các chỉ tiêu hiệu quả này trong những năm tới. Hiện tại, DRC đang trong giai đoạn di dời nhà máy và đầu tư mạnh cho dự án mới nên vòng quay tổng tài sản có thể bị ảnh hưởng. Tuy nhiên, khi công tác này hoàn thành, kì vọng hiệu suất sử dụng tài sản của công ty sẽ được cải thiện. Khi đó, nhiều khả năng tỷ suất sinh lời trên vốn đầu tư sẽ tăng lên.

Cấu trúc vốn của DRC khá lành mạnh với tỷ lệ nợ trên tổng tài sản hiện tại là 48% (so với CSM là 45% và SRC là 59%). Cơ cấu nợ cũng đang dịch chuyển dần từ nợ ngắn hạn sang nợ dài hạn. Dư nợ của các khoản Vay dài hạn đã tăng gấp đôi lên 515 tỷ đồng trong quý 3 để tài trợ cho các dự án đầu tư lớn. Tuy nhiên, chi phí lãi vay sẽ chưa tăng mạnh trong năm 2012 do các khoản lãi vay dài hạn của DRC được ân hạn.

Kỳ vọng đột biến từ các dự án

Dự án “Di dời, đầu tư chiều sâu, mở rộng sản xuất Xí nghiệp săm lốp xe đạp, xe máy từ Bắc Mỹ An vào Khu công nghiệp Liên Chiểu”:đã hoàn thành và đưa vào sử dụng vào tháng 10/2011. Tổng nguồn vốn đầu tư thực hiện chỉ khoảng 80 tỷ đồng, thấp hơn nhiều so với dự toán (129 tỷ đồng).

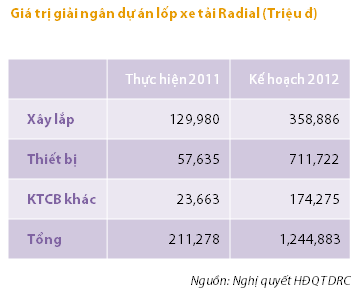

Dự án “Nhà máy sản xuất lốp xe tải radial công suất 600,000 lốp/năm”:Tổng mức đầu tư 2,992.7 tỷ đồng, tài trợ bằng 70% vốn vay thương mại và 30% vốn chủ sở hữu. Trao đổi với công ty được biết, dự án đang trong quá trình lắp đặt thiết bị, sẽ chạy thử và ra sản phẩm vào cuối năm nay. Công suất hoạt động dự kiến của nhà máy sẽ là 100,000 - 200,000 lốp trong năm 2013, tăng lên 200,000 lốp vào năm 2014 và sẽ chạy hết công suất 600,000 lốp vào năm 2015. Khi dự án hoàn thành, dự kiến sẽ mang về 2,000 tỷ đồng doanh thu và 140 tỷ đồng lợi nhuận mỗi năm cho công ty. Chúng tôi đánh giá cao sức bật của DRC khi dự án này đi vào hoạt động chính thức.

Dự án “Di dời Xí nghiệp săm lốp ô tô từ Bắc Mỹ An vào Khu công nghiệp Liên Chiểu”: Tổng mức đầu tư 673 tỷ đồng, từ 40% vốn chủ sở hữu và 60% vay thương mại. Dự án vừa được động thổ vào tháng 9/2012 và đang tiến hành giai đoạn đầu là xây dựng nhà xưởng. Quá trình di dời sẽ dẫn đến nhiều khó khăn trong vấn đề sản xuất, nhưng kì vọng chính sách tồn kho hợp lý sẽ giúp DRC đảm bảo sản lượng tiêu thụ, cung cấp cho khách hàng.

Chi phí sản xuất kinh doanh dở dang của dự án lốp Radial tính đến thời điểm 30/6/2012 là 350 tỷ đồng, đến thời điểm 30/9/2012 là 867 tỷ đồng. Với kế hoạch giải ngân 1,245 tỷ đồng trong năm 2012; ước tính đến cuối năm 2012, giá trị giải ngân vào dự án sẽ đạt khoảng 1,500 tỷ, chiếm gần 1/2 tổng vốn đầu tư vào dự án. Hiện tại, công ty chủ yếu tài trợ cho dự án bằng các khoản vay dài hạn với lãi suất vay bằng lãi tham chiếu +3% đối với VNĐ và +2.5% đối với USD

Chi phí đầu vào, tỷ giá chuyển biến tích cực

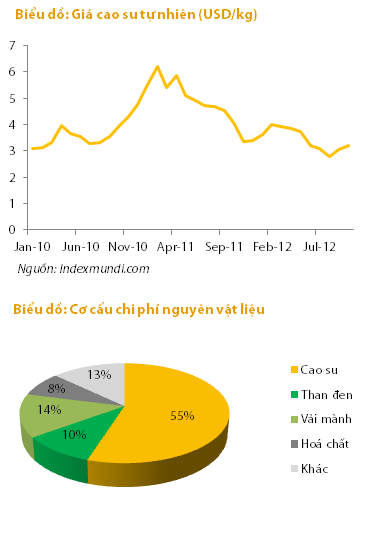

Nguyên liệu đầu vào chiếm hơn 75% giá vốn hàng bán, chi phí tài chính chiếm gần 3% tổng chi phí. Do đó, biến động của danh mục chi phí này ảnh hưởng đáng kể đến biên lợi nhuận và hiệu quả hoạt động của doanh nghiệp.

Những tháng cuối năm 2010 và đầu năm 2011, giá cả nguyên vật liệu mà đặc biệt là cao su (chiếm 55% tổng chi phí nguyên vật liệu) tăng mạnh, là nguyên nhân chính dẫn đến giá vốn hàng bán tăng cao. Thêm vào đó, với 40% chi phí nguyên liệu được nhập khẩu, DRC bị ảnh hưởng không nhỏ bởi tỷ giá tăng. Ngoài ra, lãi suất cao cũng làm gia tăng gánh nặng lãi vay. Tất cả những yếu tố trên khiến cho lợi nhuận sau thuế chỉ tăng chưa đến 1%, trong khi doanh thu tăng đến 22% trong năm 2011

Tuy nhiên, 9 tháng đầu năm 2012, giá cao su liên tục giảm, cùng với các biện pháp tồn kho nguyên vật liệu hợp lý, chi phí nguyên vật liệu của công ty được tiết giảm đáng kể. Thêm vào đó, lãi suất giảm và tỷ giá ổn định cũng giúp công ty tiết kiệm được một khoản lớn chi phí lãi vay và lỗ do chênh lệch tỷ giá. Biên lợi nhuận và hiệu quả hoạt động vì thế cũng được cải thiện đáng kể.

Lợi nhuận 9 tháng đột biến, cả năm vượt kế hoạch

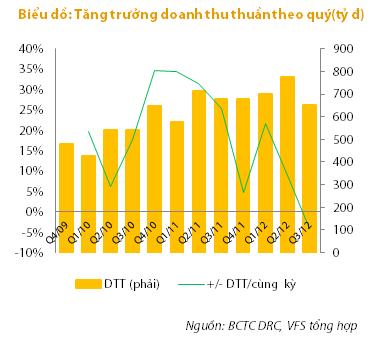

Chín tháng đầu năm 2012, DRC đạt 2,193.8 tỷ đồng doanh thu, bằng 74% kế hoạch và tăng 8% so với cùng kỳ năm 2011. Chi phí nguyên vật liệu, chi phí tài chinh giảm giúplợi nhuận sau thuế của công ty đạt 217.9 tỷ đồng, tăng mạnh 57.2% so với cùng kỳ và vượt 26.3% kế hoạch cả năm.

Tuy nhiên, doanh thu thuần Quý 3/2012 lại cho thấy sự sụt giảm so với cùng kỳ năm trước, chấm dứt thời kỳ dài tăng trưởng doanh thu thuần theo quý. Trao đổi với doanh nghiệp, được biết, doanh thu quý 3 giảm 4.2% so với cùng kỳ là do vào đầu tháng 9, công ty đã giảm giá bán 3% cho tất cả các sản phẩm để hỗ trợ cho khách hàng. Sản lượng tiêu thụ cũng sụt giảm nhẹ 1.26% so với cùng kỳ do tình hình thời tiết không thuận lợi. Việc giảm giá bán này hoàn toàn có thể chấp nhận được trong bối cảnh giá nguyên vật liệu đầu vào giảm mạnh thời gian qua.

Qúy 4 năm 2012, công ty đặt kế hoạch 660 tỷ đồng doanh thu, 67 tỷ đồng lợi nhuận sau thuế. Dự kiến doanh thu cả năm 2012 sẽ là 2,854 tỷ đồng, đạt 97% kế hoạch, lợi nhuận sau thuế 285 tỷ đồng vượt 65% so với kế hoạch đại hội cổ đông giao phó. EPS dự kiến cả năm 2012 của DRC sẽ vào khoảng 4,100 đồng.

Định giá

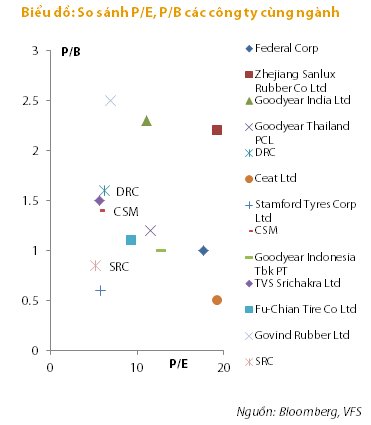

Sử dụng dữ liệu so sánh gồm 10 công ty cùng ngành trong khu vực Châu Á có vốn hóa gần với DRC. Chúng tôi tính toán được các mức định giá cơ bản của nhóm cổ phiếu này như sau: P/E trung bình đạt 11.3 lần; P/B trung bình đạt 1.3 lần.

Ngoài ra, DRC đã và sẽ không chi trả cổ tức bằng tiền mặt trong một vài năm vì công ty đang cần vốn để đầu tư những dự án lớn. Do vậy, dòng thu nhập có được và tích lũy trong những năm tiếp theo có tính chất quyết định sự hấp dẫn khi đầu tư vào cổ phiếu này. Đứng trên quan điểm đó, chúng tôi đã sử dụng phương pháp định giá thu nhập giữ lại (RE) để xem xét mức giá hợp lý của DRC hiện nay. Kết quả định giá cho thấy mức giá hợp lý là 28,400 đồng/cổ phiếu.

Kết hợp phương pháp so sánh và thu nhập giữ lại, chúng tôi cho rằng fair value của DRC sẽ là 31,500 đồng. Tuy nhiên, có sự chênh lệch lớn giữa các phương pháp định giá khác nhau, do đó, chúng tôi chọn biên an toàn 25% để chiết khấu mức giá DRC về vùng an toàn nhất. Và theo đó, mức giá an toàn mà nhà đầu tư có thể sở hữu cổ phiếu DRC là dưới 23,600 đồng, giảm nhẹ so với lần cập nhật trước đó trong quý 2. Tại mức giá này, P/E F 2012 chỉ là 5.7 lần; P/B là 1.36, khá hấp dẫn so với mức trung bình của những công ty cùng ngành trong khu vực và so với trung bình thị trường.

Góc nhìn kỹ thuật, DRC đang tích lũy cho chu kỳ tăng mới

Sau quá trình quan sát lâu dài cách giao dịch của DRC, chúng tôi cho rằng, rất có thể DRC sẽ tiếp diễn quá trình tích lũy quanh mức giá 25,000 đồng trong 1 vài tháng nữa. Việc mua vào DRC chỉ nên được cân nhắc khi thị trường xuất hiện những phiên bi quan thái quá tạo nên đợt “bán hàng giá rẻ” cho chính DRC.

Thống kê giao dịch nội bộ trong 1 năm gần nhất cũng cho thấy DRC tồn tại vài vấn đề cản trở cho chu kỳ tăng sớm quay trở lại. Trái ngược với động thái mua vào những tháng đầu năm, khi DRC liên tục ghi nhận sự tăng giá, thì những tháng gần đây lại cho thấy chiều ngược lại, cổ đông nội bộ liên tục bán ra cổ phiếu, điều này không những góp phần làm gia tăng lực cung trên thị trường, mà còn tạo ra những nghi vấn cho những nhà đầu tư mới muốn mua vào cổ phiếu. (Số liệu thống kê, tổng mua vào: 279,150 cổ phiếu; tổng bán ra: 523,370 cổ phiếu).

Thanks VFS Research!

Nguồn: finandlife|Đức|VFS