Nghiên cứu mức độ "cứng" của ban lãnh đạo trong "tuyên chuyến" với đội ngũ trading kiếm lời từ cổ phiếu.

Nghiên cứu mức độ "cứng" của ban lãnh đạo trong "tuyên chuyến" với đội ngũ trading kiếm lời từ cổ phiếu.

Chủ tịch Đỗ Tiến Dũng từng chia sẻ:

“Tôi cũng là người có tiền, chẳng việc gì phải bán rẻ mình cho mấy ông chứng khoán”

Tháng 10/2017, từ đó tới nay cổ phiếu HAX giảm giá không phanh.

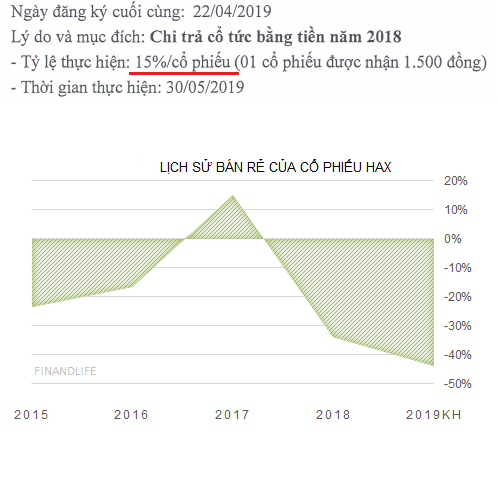

Từ khi tuyên bố cứng không cần nhà đầu cơ trading cổ phiếu cty để đẩy giá kiếm lãi, HAX giảm không phanh. Trong suốt 1 năm qua, mặc dầu kết quả kinh doanh công ty đạt được nhiều thành tựu, mức độ chi trả cổ tức vẫn khá cao so với gửi tiền ngân hàng, nhà đầu tư nhỏ lẽ vẫn "tẩy chay" không buy and hold HAX.

HAX tiếp tục đặt kế hoạch tăng trưởng mạnh trong 2019, thị phần lên 40%, nhưng giá cổ phiếu vẫn đi theo lối riêng của nó.

Chủ tịch công ty nêu rõ quan điểm, sẽ mua lại cổ phiếu quỹ nếu giá cổ phiếu <=16,600 đồng/cp. Điều này có nghĩa, lượng cổ phiếu lưu hành sẽ giảm, quyền lợi trên mỗi cổ phiếu sau đó sẽ tăng lên, từ EPS, BV đến cổ tức và ROE sẽ cải thiện hơn, đẹp hơn. Nhưng trái ngược suy diễn rational đó, giá cổ phiếu không tăng mấy.

Đo mức độ tương quan về giá cổ phiếu với định giá so sánh PE PB cho thấy, HAX được bán Premium trong 2017, kể từ lúc chủ tịch Dũng tuyên chiến trong đại hội cổ đông đầu 2018, giá cổ phiếu liên tục suy giảm, mức độ discount ngày càng sâu, và chưa có dấu hiệu gì discount này sẽ đảo chiều. Tôi vẫn sẽ theo dõi case này, nhằm tìm câu trả lời "liệu đây chỉ là sự bất hợp lý (irrational) trong ngắn hạn, hay nó đủ sức mạnh tạo nên một xu hướng dài hạn, và cổ phiếu đó luôn bị dán nhãn "bèo" trong cuộc đời doanh nghiệp?"

========

(ĐTCK) Công ty Cổ phần Dịch vụ ô tô Hàng Xanh (Haxaco, mã chứng khoán HAX) vừa cho biết trong quý I/2019, Haxaco đã vượt 120% chỉ tiêu kế hoạch đã ký với Mercedes-Benz Việt Nam. Haxaco đạt số lượng xe bán ra là gần 540 xe.

Mua cổ phiếu quỹ giá 16,600 đồng.

Kế hoạch kinh doanh 2019:

Doanh thu 5,600 tỷ đồng, + 17.7%

LNST 122 tỷ đồng, + 23.6%

FINANDLIFE