by finandlife14/11/2018 22:45

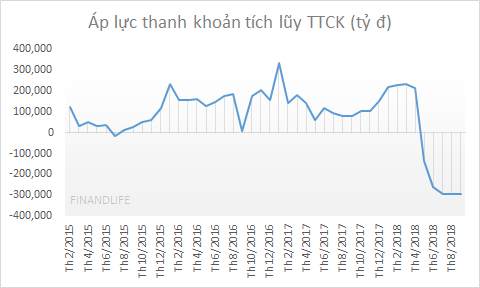

Tổng giá trị cổ phiếu niêm yết bổ sung tính từ đầu 2015 đến hiện tại lên đến 1.2 triệu tỷ đồng, con số kinh khủng khiếp. Tranh thủ thị trường thuận lợi, hàng loạt thương vụ lên sàn, phát hành khủng đã hút khỏi thị trường một con số khổng lồ. Trong khi, tính tổng lượng SBV in giấy bạc thêm cả giai đoạn này chỉ chưa đến 800 ngàn tỷ đồng; vốn lưu động tăng thêm để giữ thanh khoản cổ phiếu cả giai đoạn này chỉ hơn 40 ngàn tỷ đồng, tổng lượng cho vay ký quỹ các công ty chứng khoán cung cấp thêm chỉ chưa đến 30 ngàn tỷ đồng, nước ngoài mua ròng chỉ hơn 52 ngàn tỷ đồng.

Như vậy, lượng tiền thiếu hụt trong thị trường chứng khoán lên đến gần 300 ngàn tỷ đồng. Đây là lý do tại sao thị trường đạt đỉnh khi các thương vụ lớn hoàn thành sứ mệnh niêm yết giá cao và thanh khoản thị trường sau đó dần dần teo tóp.

Tuy nhiên, tăng trưởng trong huy động vốn giúp equity tăng mạnh, debt giảm, cán cân trên bản cân đối kế toán ngày càng nghiêng về hướng vốn chủ, giúp cơ cấu tài chính các doanh nghiệp niêm yết ngày càng lành mạnh hơn, giúp giảm rủi ro tài chính so với trước.

Rủi ro tài chính các doanh nghiệp giảm so với trước, khủng hoảng tài chính có lẽ không quá đáng ngại như nhiều người nghĩ. Rủi ro còn lại là rủi ro thị trường, rủi ro hoạt động, các diễn biến trade war, giá dầu, Fed nâng lãi suất,… cần được quan sát kỹ. Thị trường giai đoạn tới sẽ là thị trường của những câu chuyện cổ phiếu riêng biệt, không còn tính phổ quát, không còn việc ai bạo margin là người thắng lớn nữa.

FINANDLIFE

d75f89b1-d7de-4df9-b026-c819259f1321|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Macro

Economics