Dưới đây là một bài báo rất đáng đọc cho dân chuyên ngành về tài chính trên Blog của Damodaran. Bài báo phần nào giúp nhà đầu tư trả lời câu hỏi “liệu thị trường có đang bong bóng?” khi năm tài chính 2013 khép lại đầy hăm hở trên phố Wall.

------------------------------------------------------------

Một năm tăng trưởng mạnh mẽ của thị trường đã tạo ra một không khí tràn ngập của những nghi ngại “liệu thị trường có đang bị bong bóng?”. Tác giả không có thế mạnh về xác định thời điểm của thị trường nhưng Ông sẽ cố gắng chỉ ra những bằng chứng để chúng ta có thể thảo luận thêm về triển vọng tương lai của thị trường.

Ma trận định giá chuẩn: Trong mắt của những người đang theo dõi?

Hầu hết những tranh luận liệu chúng ta có đang trong thời kỳ bong bóng hay không vẫn chỉ được xây dựng xung quanh ma trận cơ bản, nơi mà những định giá so sánh được sử dụng qua thời gian và giữa những thị trường khác nhau. Bất ngờ ở chỗ, một lượng lớn tranh luận, cả thuận và chống đều dựa trên chỉ số PE. Những người lạc quan cho rằng PE trượt 12 tháng và PE Forward cao là vị lãi suất hiện tại đang rất thấp. Trong khi đó, những người bi quan thì lại cho rằng PE đang ở mức cao so với lịch sử và thị trường tăng nhanh cả con số tuyệt đối lẫn con số tương đối nếu so với doanh thu của doanh nghiệp, và hiện là thời điểm chín muồi để điều chỉnh giảm trở lại.

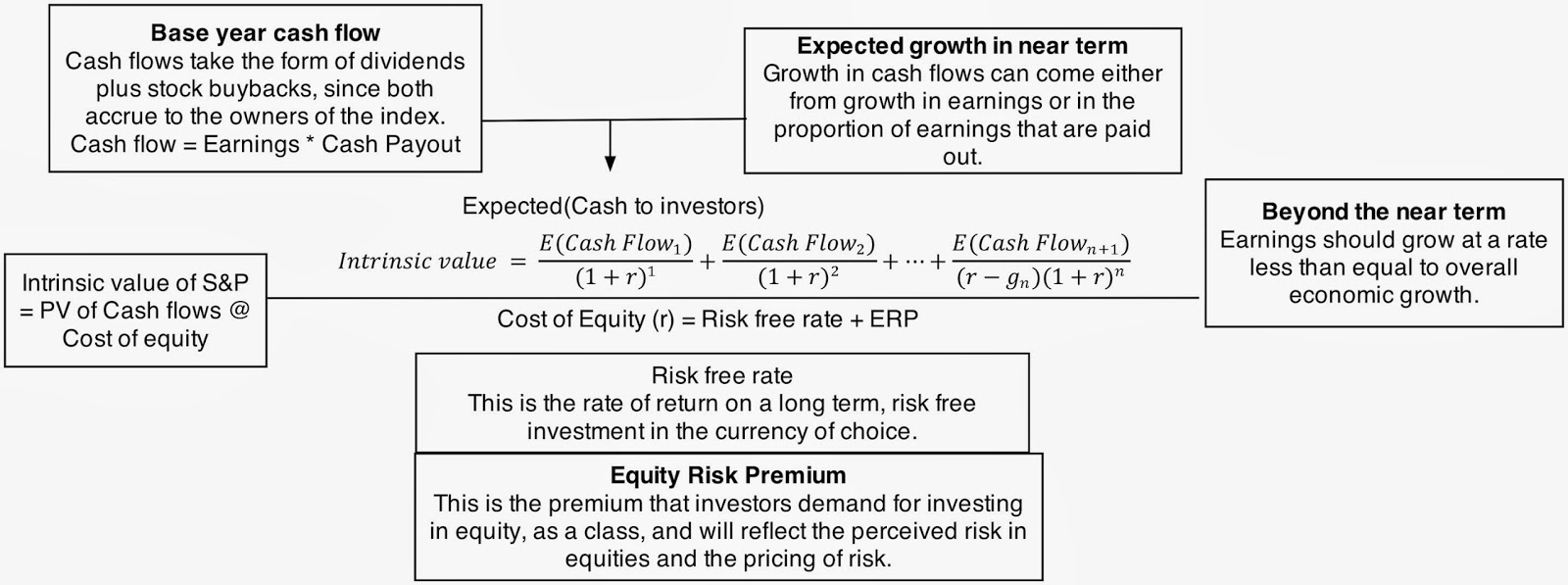

Định giá của thị trường

Như bất kỳ khoản đầu tư nào, giá trị của thị trường cũng được xác định bởi dòng tiền, tăng trưởng và rủi ro của cổ phiếu. Tương tự thế, giá trị của một chỉ số cũng có thể xác định như mô hình bên dưới:

Nếu giữ nguyên những nhân tố khác thì dòng tiền và tăng trưởng kỳ vọng cao hơn sẽ giúp giá trị thị trường cao hơn, ngược lại, lãi suất phi rủi ro và phần bù rủi ro vốn cổ phần cao hơn lại dẫn đến giá trị thị trường thấp hơn.

Tình trạng hiện nay

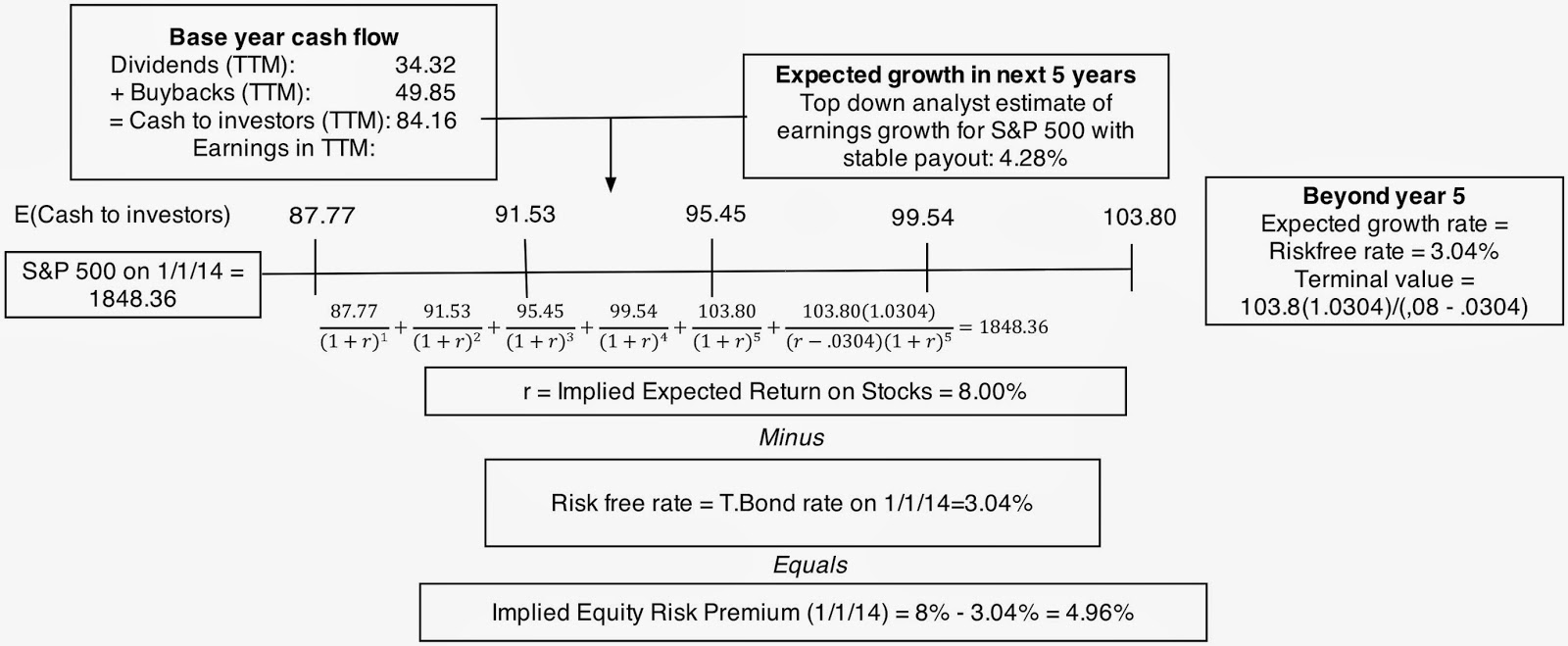

Đưa vào tất cả những nhân tố dẫn dắt trong định giá cổ phần vào mô hình để xem chúng ta đang đứng ở đâu? S&P500 bắt đầu năm 2014 tại mốc 1848.36 điểm, tăng 30% so với năm trước. Ta lấy dòng tiền năm cơ sở bao gồm cổ tức và lượng cổ phần mua lại trượt 12 tháng, con số này sẽ là 84.16. Ta sử dụng kết quả dự phóng của những chuyên gia phân tích Top-Down về tăng trưởng thu nhập 5 năm tới, con số sẽ là 4.28%/năm. Tốc độ tăng trưởng trong dài hạn được sử dụng đúng bằng lãi suất trái phiếu ngân khố Mỹ, tức 3.04%. Khi đó, ta sẽ viết lại công thức giá trị hiện tại của chỉ số S&P500 như hình bên dưới. Sử dụng thuật toán nội suy, ta có được thu nhập kỳ vọng của cổ phiếu sẽ là 8%/năm, nếu loại bỏ lãi suất phi rủi ro (3.04%) thì phần bù rủi ro vốn cổ phần sẽ là 4.96%.

Vậy chúng ta có đang bị bong bóng?

Phần bù rủi ro vốn cổ phần 4.96% rõ ràng là thấp hơn so với đỉnh cao khủng hoảng (6%), nhưng nó vẫn đang cao hơn so với trung bình 4.04% từ năm 1961 đến 2013 và cao hơn 1 chút so với 4.9% mức trung bình từ năm 2004 đến 2013. Như vậy, phần bù rủi ro vốn cổ phần hiện nay là ở mức chấp nhận được.

Thử nghiệm trong tình huống khó (Stress testing) đối với thị trường

Lãi suất phi rủi ro

Rõ ràng lãi suất phi rủi ro đang tăng trở lại sau thời kỳ cắt giảm mạnh bởi FED (xem hình bên dưới). Thoạt nhìn thì sự tăng lên trong lãi suất phi rủi ro sẽ là một lực cản đối với giá trị thị trường, tuy nhiên điều đó chỉ trở thành hiện thực khi mức độ tăng lên đó nhanh hơn so với tốc độ tăng trưởng trong thu nhập và dòng tiền.

Phần bù rủi ro vốn cổ phần

Tác giả tính toán giá trị chỉ số S&P500 tương ứng với từng kịch bản của phần bù rủi ro như bản bên dưới. Theo đó, nếu phần bù rủi ro vốn cổ phần bằng với mức trung bình từ năm 1928 đến 2013 của Mỹ thì chỉ số hiện tại đang bị định giá thấp 6.86%; nếu phần bù được lấy đúng bằng trung bình lịch sử toàn cầu từ năm 1900 đến năm 2012 thì chỉ số đang bị định giá thấp 19.37%, nếu lấy phần bù bằng trung bình lịch sử từ 2004 đến 2013, chỉ số đang bị định giá thấp 1.14%. Còn nếu lấy phần bù rủi ro vốn cổ phần bằng với mức cao nhất trong lịch sử (tại thời kỳ khủng hoảng) thì chỉ số hiện tại đang bị định giá cao đến 30.32%. Trong chúng ta, ai tin là kinh tế sẽ quay lại thời kỳ suy thoái trầm trọng trong 1 năm tới?

Dòng tiền

Có phải là những công ty Mỹ trả lại quá nhiều tiền mặt cho nhà đầu tư? Nhìn biểu đồ bên dưới thì điều này có vẻ đúng, có đến 84.13% thu nhập được trả lại thông qua cổ tức và mua vào cổ phiếu trong năm 2013, cao hơn mức trung bình 79.96% từ năm 2004-2013. Điểm nguy hiểm trong chỉ số này là sự sụt giảm của thu nhập. Thực tế, nếu sử dụng chỉ số PE đã điều chỉnh yếu tố lạm phát thì thu nhập trung bình 10 năm qua chỉ ở khoảng 82.64. Nếu áp dụng chỉ số trung bình 79.96% thu nhập được trả lại thông qua cổ tức và mua lại cổ phiếu thì dòng tiền trên vốn cổ phần chỉ còn 66.08, thấp hơn rất nhiều. Và trong trường hợp này, giá trị của chỉ số S&P500 chỉ còn 1467.89, thấp hơn 20.6% so với giá trị hiện tại. Chính vì thế mà giới phân tích sử dụng chỉ số PE đã có thái độ rất bi quan cho tình hình hiện tại của thị trường chứng khoán Mỹ.

Tốc độ tăng trưởng

Nếu ta sử dụng công thức tính tốc độ tăng trưởng mà dân tài chính và định giá hay sử dụng thay vì sử dụng kết quả của các chuyên gia phân tích Top-Down ta sẽ có kết quả khác.

Tốc độ tăng trưởng=tỷ lệ thu nhập giữ lại * thu nhập trên vốn cổ phần

Tỷ lệ thu nhập giữ lại = 1- tỷ lệ chi trả thông qua cổ tức và mua lại cổ phần = 1-84.13%

ROE=15.79%

Thay những con số này vào công thức, ta sẽ có tốc độ tăng trưởng thu nhập chỉ là 2.67%, thấp hơn con số 4.28% của các chuyên gia phân tích Top-Down. Và nếu thay con số này vào công thức tính giá trị thị trường, thị trường đang bị định giá cao 6%.

Tóm lại

Mức giá hiện tại của thị trường vẫn ở mức chập nhận được. Nhưng đừng vội mừng vì điều đó, bài viết vẫn chỉ ra những kịch bản khác, thông qua những thử nghiệm trong tình huống khó (stress testing). Vẫn có những khịch bản mà một vài biến trong đó có sự thay đổi bất thường, như khủng hoảng, suy thoái lớn làm chúng tác động xấu đến kết quả cuối cùng. Dù thế nào đi nữa, đa dạng hóa vẫn là bài toán cần được tính toán và sử dụng trong bất kỳ tình huống nào.

Chúc một năm mới tốt lành!

Nguồn: finandlife|Damodaran Blog