Kết quả kinh doanh 6T2014 của FMC tăng trưởng ấn tượng với DT tăng 95% và LN ròng tăng gấp 11 lần so với cùng kỳ. Tăng trưởng trên trong KQKD của công ty nhờ hưởng lợi từ những chuyển biến tích cực của ngành thủy sản cả về sản lượng và giá bán khi hoạt động chính của công ty là nuôi trồng và chế biến tôm xuất khẩu (đóng góp 98% DT). Uy tín thương hiệu của FMC ngày càng tốt trên cả 3 thị trường chính là Hoa Kỳ, Nhật Bản, Châu Âu đặc biệt là Hoa Kỳ với mức tăng 130% yoy đóng góp đến 48% DT. Đây cũng là thị trường tiềm năng trong trọng tâm thúc đẩy thâm nhập của FMC.

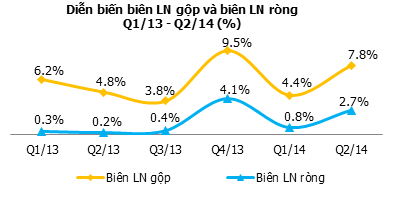

Biên LN gộp và biên LNTT cải thiện đạt lần lượt 6.3% và 2.4% trong 6T2014. Với chủ trương nâng cao khả năng tự chủ vùng nuôi khi đầu tư khoảng 160ha tại Vĩnh Tân (Sóc Trăng), hiện công ty đã làm chủ được khoảng 10% nhu cầu nguyên liệu. Với việc lượng nguyên liệu tương đối ổn định, giá nguyên liệu đầu vào ít biến động, cùng với việc kiểm soát tốt chi phí tài chính và chi phí hoạt động, biên LN của FMC đang có những cải thiện đáng kể.

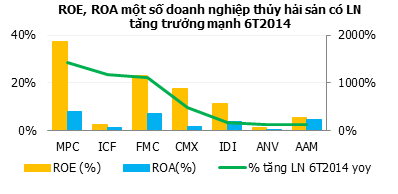

FMC duy trì tỷ lệ vay nợ ở mức 55% TTS trong những năm gần đây, hầu hết là khoản vay USD nhằm giảm chi phí trên cơ sở tỷ giá ổn định. Các chỉ số thanh khoán tương đối tốt và cải thiện. Trong số các doanh nghiệp thủy hải sảncó LN tăng trưởng mạnh trong 6T2014, FMC là doanh nghiệp khả quan hơn cả về hiệu quả sử dụng vốn chủ sở hữu và tài sản,đồng thời cao hơn trung bình ngành (lần lượt là 16.9% và 6.2%).

Để nâng cao năng lực tài chính cũng như quy mô của công ty, ĐHĐCĐ 2014 đã thông qua kế hoạch phát hành 7 triệu cổ phiếu để tăng vốn điều lệ từ 130 tỷ đồng lên 200 tỷ đồng trong năm nay với 6.5 triệu cổ phiếu phát hành cho cổ đông hiện hữu tỷ lệ là 2:1, giá chào bán 15,000đ/cp và 500,000 cổ phiếu ESOP giới hạn thời gian chuyển nhượng 1 năm cho CBCNV. Thời điểm phát hành thích hợp sẽ được lựa chọn và công bố sau.

Kế hoạch đầu tư: FMC hiện có năng lực chế biến tôm lớn thứ tư cả nước với tổng công suất thiết kế 18,000 tấn nguyên liệu/năm. Dự kiến tháng 11/2014, xưởng chế biến tôm cao cấp sẽ đi vào hoạt động, nâng năng lực sản xuất lên tối đa 21,500 tấn nguyên liệu/năm. Hiện tại, công ty gần như đã tận dụng tối đa công suất chế biến đang có.

Triển vọngngành tích cực:

Theo Hiệp hội Thủy sản Việt Nam (VASEP), xuất khẩu tôm Việt Nam tiếp tục tăng trưởng mạnh. Trong 8T2014, xuất khẩu tôm đạt giá trị cao nhất là 2,56 tỷ USD, tăng đến 48,3% so với cùng kỳ và chiếm tới 50,4% tổng kim ngạch xuất khẩu thủy sản.

Do ảnh hưởng của Hội chứng tôm chết sớm (EMS), các nguồn cung lớn trên thế giới như Thái Lan và Trung Quốc phục hồi chậm, trong khi giá cả tại nhiều thị trường nhập khẩu tăng cao giúp cho tôm Việt Nam cùng Ecuador, Indonesia và Ấn Độ trở thành những nguồn cung quan trọng trên thế giới.

Nhu cầu đặt hàng tôm tăng tại thị trường Mỹ, đẩy giá tôm tại Ấn Độ, Thái Lan, Indonesia và Việt Nam tăng lên trong nhiều tháng qua. Nửa đầu năm nay, giá trung bình của tôm nhập khẩu vào Mỹ tăng 35% so với cùng kỳ năm trước.

Mới đây, lệnh tạm đình chỉ nhập khẩu thủy sản vào Nga vừa được Cục Kiểm dịch động thực vật Liên bang Nga (VPSS) gỡ bỏ, cho phép thêm một số Doanh nghiệp Việt Nam xuất khẩu thủy sản vào thị trường này.

Kỹ thuật:

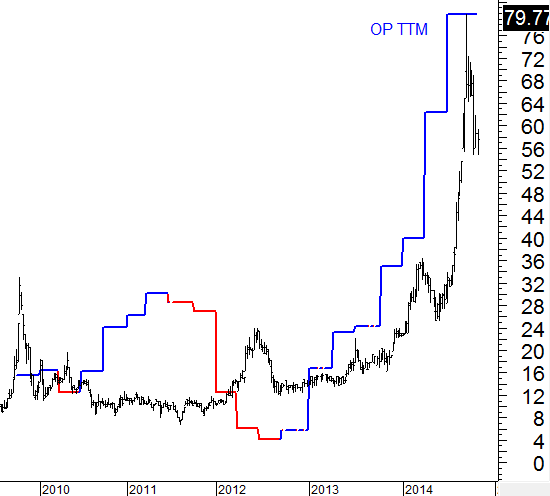

Sau khi chạm kháng cự dài hạn tại 36, FMC đã giảm mạnh trở lại. Nhà đầu tư có thể mua dần ở vùng hỗ trợ gần nhất 30.

Khuyến nghị:

Tính đến 8 tháng đầu năm, FMC cho biết sản lượng đã tăng 25.2% và doanh số tăng 48.8% so với cùng kỳ.Với dự kiến nhu cầu tiêu thụ cuối năm tiếp tục tăng trưởng mạnh trên toàn thế giới và theo mùa vụ, sự bất cân đối cung cầu sẽlà những nhân tố chính giúp các doanh nghiệp tôm Việt Nam mở rộng thị phần, tăng sản lượng cùng với kỳ vọng thu lợi từ việc giá tôm sẽ tiếp tục giữ ở mức cao.Mới đây, FMC cũng được xếp vào một trong số 5 doanh nghiệp thủy sản được xếp diện ưu tiên.

Năm 2014, FMC đặt kế hoạch DT tiêu thụ đạt 2,200 tỷ đồng (tăng 0.6% yoy) và LNTT tối thiểu đạt 40 tỷ đồng (tăng 12.4% yoy), mức cổ tức dự kiến ít nhất là 15%.Trước tình hình kinh doanh khả quan, FMC cho rằng năm 2014 nhiều khả năng sẽ hoàn thành vượt kế hoạch từ 20% trở lên.Theo đó, EPS forward vào khoảng 4,000 đ/cp, P/E forward là 7.8x với mức giá ngày 23/09/2014. Hiện tại FMC đang giao dịch tại mức P/E và P/B lần lượt là 7.1x và 1.7x, (trung bình ngành P/E là 14.8x và P/B là 1.8x) vẫn còn tương đối hấp dẫn.

Ghi chú : (*) Công ty đang tiếp tục áp dụng chính sách ưu đãi về Thuế thu nhập doanh nghiệp theo Nghị định 164/2003/NĐ-CP ngày 22/12/2003 của Chính phủ như sau :

- Được áp dụng thuế suất thuế thu nhập doanh nghiệp ưu đãi 15% trong 12 năm (2002-2013);

- Được miễn thuế thu nhập doanh nghiệp trong 03 năm (2003-2005);

- Được giảm 50% thuế thu nhập doanh nghiệp trong 07 năm (2006-2012).

Các loại thuế khác theo quy định hiện hành tại Việt Nam.

Đến năm 2014 thì hết ưu đãi

--------------------------------

FMC có bị ảnh hưởng bởi những rào cản thuế quan mà Mỹ đã áp cho VN vừa qua hay không?

Ngày 20/9/2014, Bộ thương mại Hoa Kỳ (DOC) đã thông báo mức phán quyết cuối cùng thuế chống bán phá giá tôm Việt Nam bán vào Hoa Kỳ cho đợt xem xét hành chính từ 1/2/2012 đến 31/1/2013 (POR8).

Công ty CP Thực phẩm Sao Ta (FMC) phải chịu mức thuế chống bán phá giá 6,37%.

Theo ông Hồ Quốc Lực, Tổng giám đốc FMC, về mặt tài chính, FMC không bị thiệt hại bởi quyết định nói trên vì tôm tiêu thụ của công ty tới Hoa Kỳ trong đợt xem xét hành chính được bán theo giá CFR. Trong khi đó chỉ những doanh nghiệp nào bán theo giá DDP mới có thể bị thiệt hại, do mức thuế sơ bộ giai đoạn đó là 0%, nay phải đóng thuế bù cho Hải quan Hoa Kỳ.

Tìm hiểu rõ hơn về việc FMC không bị thiệt hại bởi quyết định nói trên khi tôm tiêu thụ của công ty tới Hoa Kỳ trong đợt xem xét hành chính được bán theo giá CFR:

DDP (Delivered Duty Paid) là một thuật ngữ của quy tắc thương mại quốc tế Incoterms. Nó có nghĩa là bên bán hàng phải thanh toán mọi cước phí vận chuyển và gánh chịu mọi rủi ro cho đến khi hàng hóa được giao cho bên mua hàng cũng như phải nộp mọi thứ thuế (nếu có) trước khi hàng được giao cho bên mua, chẳng hạn thuế nhập khẩu. Bên mua phải chịu chi phí bốc dỡ hàng khi hàng đã vận chuyển đến nơi nhận.

Ú Nếu doanh nghiệp bán theo giá DDP đã chịu mức thuế nhập khẩu giai đoạn đó là 0%, nay theo phát quyết POR8 sẽ phải đóng thuế bù cho Hải quan Hoa Kỳ.

Trong khi CFR (Cost, Insurance and Freight), người bán kí kết hợp đồng chuyên chở đường biển và trả cước để chuyển hàng đến cảng đích, nộp thuế và lệ phí xuất khẩu, giao hàng lên tàu và trả tiền chi phí bốc dỡ hàng lên tàu. Thuật ngữ giao hàng trong Incoterms® 2010 được sử dụng để chỉ địa điểm tại đó rủi ro về việc hàng hóa bị mất mát hoặc hư hỏng được chuyển giao từ người bán sang người mua.

Ú Nếu doanh nghiệp bán theo giá CFR chỉ đóng thuế xuất khẩu, thuế nhập khẩu sẽ do nhà nhập khẩu là một bên thứ 3 chịu. Do đó sẽ không phải đóng bù thuế nhập khẩu cho Hải quan Hoa Kỳ theo phán quyết trên.

Tuy nhiên, POR8 sẽ khiến các nhà nhập khẩu tôm từ Hoa Kỳ quan tâm tới tôm từ thị trường khác như Indonesia, Thái Lan và Ấn Độ.

Trước tình hình đó, FMC đã có kế hoạch điều chỉnh cơ cấu thị trường, đã có nhiều đơn hàng từ EU và tất cả các đơn hàng đã bán vào Hoa Kỳ đều theo giá CFR.

Phụ lục International Commerce Terms (Incoterms)

Các điều khoản thương mại quốc tế International Commerce Terms (Incoterms) là một bộ các quy tắc thương mại quốc tế được công nhận và sử dụng rộng rãi trên toàn thế giới. Incoterm quy định những quy tắc có liên quan đến giá cả và trách nhiệm của các bên (bên bán và bên mua) trong một hoạt động thương mại quốc tế.

11 điều kiện Incoterms® 2010 (phiên bản mới nhất của Incoterm) được chia thành hai nhóm riêng biệt:

Các điều kiện áp dụng cho mọi phương thức vận tải: EXW: Giao tại xưởng; FCA: Giao cho người chuyên chở; CPT: Cước phí trả tới; CIP: Cước phí và bảo hiểm trả tới; DAT: Giao tại bến; DAP: Giao tại nơi đến; DDP: Giao hàng đã nộp thuế.

Các điều kiện áp dụng cho vận tải đường biển và đường thủy nội địa: FAS: Giao dọc mạn tàu; FOB: Giao lên tàu; CFR: Tiền hàng và cước phí; CIF: Tiền hàng, bảo hiểm và cước phí.

Ngày 13/10/2014 vừa rồi, FMC đã chốt quyền mua 2:1 cho cổ đông hiện hữu, với giá phát hành là 15,000 đồng/cổ phiếu. Việc chốt quyền làm biểu đồ giá được điều chỉnh tương ứng như trên.

FMC thỏa mãn tất cả những tiêu chỉ của cổ phiếu tăng trưởng, cổ phiếu chu kỳ.

Analyst Nguyễn Trịnh Ngọc Thủy, VFS Research

Nguồn

Phòng Thương mại Quốc tế International Chamber of Commerce (ICC).

Wiki: http://vi.wikipedia.org/wiki/Incoterm

---------------------------------------

Cập nhật kết quả kinh doanh Q4 và cả năm 2014 (Analyst Thủy)

― Tăng trưởng doanh thu chững lại trong Q4, đạt 742 tỷ đồng (giảm 17% so với Q3 và tăng 9% so với cùng kỳ 2013), trong khi các quý trước đều có mức tăng trưởng cao (Q1 tăng 87%, Q2 tăng 52%, Q3 tăng 19%). Nguyên nhân do (1) hệ lụy từ việc thị trường lớn là Mỹ áp thuế chống bán phá giá trong đợt xem xét hành chính POR8 ở mức cao nhất từ trước đến nay và (2) nhu cầu và giá tôm chân trắng trên thị trường Mỹ giảm xuống khi đã tích trữ lớn những tháng đầu năm.

― Lợi nhuận Q4 giảm so với cùng kỳ do chi phí hoạt động tăng cao và không còn hưởng lợi thuế TNDN. Cụ thể trong Q4, mặc dù biên lợi nhuận gộp cải thiệnđạt 12.3% nhờ giá nguyên liệu ít biến động cao, tuy nhiên do (1) chi phí tài chính và chi phí hoạt động tăng cao (lần lượt tăng 43% và 163% so với cùng kỳ) cùng với việc (2) FMC không còn được hưởng ưu đãi giảm 50% thuế TNDN kể từ năm 2014 đã giảm đà tăng của lợi nhuận ròng, khi đạt 18.8 tỷ đồng (tăng 14% so với quý trước và giảm 32% so với cùng kỳ).

― Tính chung cả năm, KQKD của FMC vẫn khá ấn tượng với doanh thu đạt 2,881 tỷ đồng (tăng 32% so với 2013) và lợi nhuận ròng đạt 57.3 tỷ đồng (tăng đến 75% so với 2013), vượt 87% kế hoạch lợi nhuận. EPS pha loãng từ đợt phát hành thêm 7 triệp cp trong Q4 đạt 4,379 đồng/cp, EPS tính theo KLCPLH cuối năm là 2,863 đ/cp. FMC cũng có kế hoạch tạm ứng cổ tức 2014 tỷ lệ 15% tiền mặt vào ngày 24/03 tới.

― Tổng tài sản cuối năm 2014 tăng 55% so với đầu kỳ, chủ yếu là tài sản ngắn hạn tăng 68%. Trong đó, hàng tồn kho tăng 64%, chiếm 43% tổng tài sản (tỷ lệ này của cuối năm 2013 là 40%).

― Các chỉ số sinh lợi cải thiện trong năm 2014 với ROE đạt 18.5% và ROA đạt 6%, cao hơn mức 16.7% và 5.5% của năm 2013.

Triển vọng ngành 2015

Năm 2015, XK tôm Việt Nam kỳ vọng đón nhận nhiều cơ hội nhưng cũng không ít thách thức:

― Nguồn cung tôm trên thế giới được dự báo vẫn chưa thể hồi phục hoàn toàn trong năm 2015 sẽ là cơ hội cho ngành tôm Việt Nam. Theo Rabobank, trước nhu cầu tôm toàn cầu vẫn đang tăng, nguồn cung ứng tôm từ Ecuador, Ấn Độ và Indonesia được cho rằng chưa thể đáp ứng đủ. Tuy nhiên, giá tôm sẽ giảm dần sau một năm đứng mức cao khi sản xuất tôm một số nước chiu tác động của dịch bệnh EMS đang dần cải thiện.

― Thách thức từ thị trường Mỹ. Kinh tế Mỹ tăng trưởng giúp gia tăng nhu cầu tôm nhập khẩu từ nước này. Tuy nhiên với mức thuế chống bán phá giá cao, tôm Việt Nam chịu nhiều thách thức khi phải cạnh tranh với những nước khác như Indonesia, Ecuador, Ấn Độ.

― Tích cực hơn từ các thị trường EU, Hàn Quốc, Nhật Bản khi kinh tế tại các khu vực này đang có những chuyển biến tích cực hơn. Bên cạnh các cơ hội đến từ các mối quan hệ hợp tác song phương với các nước này, những diễn biến như (1) Việt Nam trở thành nhà cung cấp tôm lớn nhất cho Hàn Quốc khi XK tôm Trung Quốc và Thái Lan sang nước này giảm mạnh, (2) XK tôm Thái Lan sang EU không còn được hưởng thuế ưu đãi, (3) tôm Ấn Độ đối mặt với cảnh báo từ phía EU về tình trạng tôm nhiễm kháng sinh,… sẽ tạo cơ hội cho Việt Nam tiếp tục gia tăng thị phần.

― Hoạt động nuôi tôm ở Việt Nam vẫn tiềm ẩn những rủi ro khi dịch bệnh trên tôm chưa được giải quyết căn cơ và đồng bộ từ khâu con giống sạch bệnh, cũng như ngành chưa đưa ra được quy trình nuôi phù hợp. Tình trạng tôm XK còn dư lượng kháng sinh, sử dụng chất cấm còn tồn tại gây nguy cơ vướng phải các rào cản kỹ thuật, các rào cản an toàn thực phẩm cũng như ảnh hưởng đến uy tín sản phẩm Việt Nam.

Khuyến nghị “MUA”

Năm 2015, dựa trên các yếu tố (1) FMC đặt mục tiêu tăng trưởng doanh thu 30% so với 2014 (mức tăng trưởng dự báo ngành thủy sản theo VASEP là 20%) và lợi nhuận tăng trưởng 150%, (2) chủ trương gia tăng năng lực sản xuất khi xưởng chế biến thủy sản bắt đầu hoạt động vào năm 2015 nhắm đến thị trường Hoa Kỳ và EU, và (3) triển vọng ngành, VFS đưa ra mức dự báo thận trọng cho FMC năm 2015 là DT+20% và LN+20%, EPS forward 2015 vào khoảng 3,436 đ/cp. Với mức PE mục tiêu 9x, giá trị hợp lý cho cổ phiếu vào khoảng 30,900 đ/cp (chưa tính cổ tức), cao hơn 35% so với giá đóng cửa ngày 03/02/2015.

VFS Research