VPK là một cổ phiếu từng tạo nên rất nhiều cảm xúc cho nhà đầu tư giai đoạn 2012, khi mã chứng khoán này liên tục tăng điểm và loạt vào danh sách cổ phiếu tăng mạnh nhất năm đó.

Điều kỳ diệu đó đến từ 2 nhân tố quan trọng, thứ nhất tình hình tài chính và kết quả kinh doanh của công ty liên tục cải thiện, thứ hai là hoạt động thay đổi cổ đông lớn diễn ra mạnh mẽ.

Yếu tố thứ nhất chủ yếu nhờ vào chu kỳ kinh doanh và biến động giá cả nguyên liệu đầu vào. Còn nhớ, giai đoạn đó giá nguyên liệu chính là giấy cuộn đã giảm rất nhiều làm biên lợi nhuận của công ty cải thiện giúp nâng cao hiệu quả hoạt động và cải thiện thu nhập trên mỗi cổ phiếu.

Yếu tố thứ hai chủ yếu đến từ việc Vinamilk bán cổ phần nắm giữa tại VPK và thay vào đó là những cổ đông mới. Ngoài ra, trong giai đoạn này, thị trường xuất hiện rất nhiều tin đồn về mua bán, sáp nhập tại VPK.

Trong một nhận định ngắn vào tháng 10 năm 2013 về bài viết ngành bao bì ở Việt Nam, tôi đã đánh giá VPK như sau:

“Những điểm yếu của VPK cũng không nằm ngoài những cái mà đại diện New Toyo phát biểu như làm ăn nhỏ lẻ, công suất thấp, khi có đơn hàng lớn thì khó mà đáp ứng ngay được.

Một số khách hàng chính của VPK là Vinamilk và các công ty dầu thực vật. VPK chủ yếu cung cấp bao bì caton, một phần khác cung cấp chai PET.

Khi đến tận doanh nghiệp để quan sát cách thức làm việc, chúng tôi nhận thấy VPK thật nhỏ bé, máy móc tương đối là đơn giản và lạc hậu. Những điểm yếu chết người này làm cho VPK khó có thể cạnh tranh sòng phẳng với những đối thủ khác trên thị trường. Tuy nhiên, VPK lại có quan hệ khá tốt với những khách hàng truyền thống như Vinamilk và các công ty dầu thực vật, nên vẫn đảm bảo đơn hàng và sản xuất hàng năm.

Và chính mối quan hệ hữu hảo đó, mà sự thịnh vượng về tài chính, dòng tiền, hiệu quả của VPK được duy trì tốt trong những năm qua. Hiện VPK vẫn là một trong những doanh nghiệp nhỏ được chúng tôi đánh giá tốt nhất trên thị trường niêm yết.

Tuy vậy, đứng ở góc độ một nhà đầu tư gắng kết lợi ích lâu dài với công ty, chúng ta không thể hài lòng về bộ mặt hiện tại của doanh nghiệp này được, VPK phải đầu tư mạnh hơn nữa về máy móc thiết bị, đầu tư mạnh hơn nữa về công nghệ và chất lượng sản phẩm. Chỉ khi nào doanh nghiệp làm được việc đó, sản phẩm của công ty cạnh tranh sòng phẳng với những đối thủ khác trên thị trường, ngay cả những đối thủ ngoại thì những nhà đầu tư mới thật sự yên tâm.”

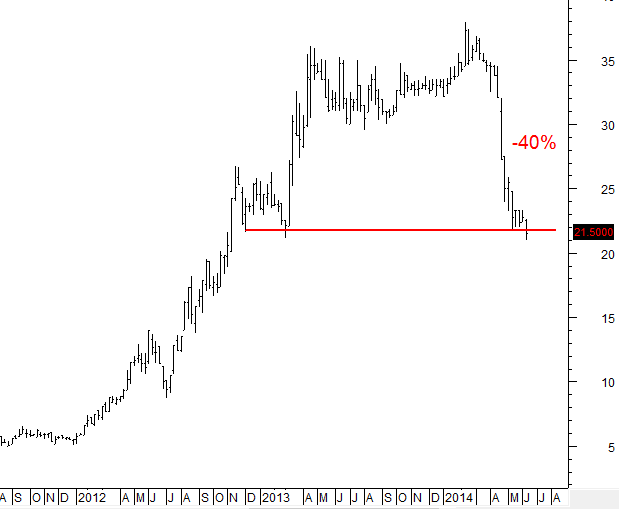

Chính yếu tố nhỏ lẻ và phụ thuộc quá nhiều vào một vài khách hàng đã đặt Công ty vào những rủi ro rất lớn, trong đó có rủi ro thường trực là năng lực trả giá với người mua. Và điều đó đã xảy ra từ đầu năm 2014. Một số khách hàng lớn của VPK đã không còn chấp nhận mức giá cao nữa, họ đề nghị giảm giá và ngay lập tức biên lợi nhuận giảm lại. Ngoài ra, trong thời gian qua, việc giá giấy cuộn có xu hướng tăng nhẹ cũng ảnh hưởng xấu đến Công ty.

Tất cả những điều đó đã làm VPK giảm giá rất mạnh từ đầu năm 2014.

Gần đây, một số bạn bè đồng nghiệp và môi giới có hỏi là nên mua vào VPK hay chưa?

Những vấn đề của VPK vẫn còn đó, giá bán đang bị giảm, chi phí đầu vào đang gia tăng và quy mô doanh nghiệp quá nhỏ bé. Có chăng, trong Đại Hội Cổ Đông 2014, Lãnh đạo Công ty đã trình kế hoạch đầu tư nhà máy bao bì thùng carton mới với tổng mức đầu tư 320 tỷ đồng tại Khu công nghiệp Nam Tân Uyên, Bình Dương. Theo kế hoạch này, công suất nhà máy sẽ là 3,500 tấn/tháng, khi đi vào hoạt động sẽ giúp doanh thu tăng từ 30 - 40%/năm.

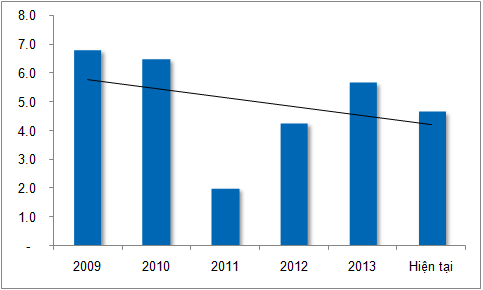

Tóm lại, vấn đề mang tính chu kỳ và điểm yếu phụ thuộc vào 1 vài khách hàng của VPK vẫn chưa được giải quyết. Vấn đề quy mô nhỏ đã có phương hướng thay đổi, nhưng việc đó chỉ hoàn thành sau vài năm nữa. Còn về vấn đề định giá cổ phiếu, với mức giá hiện tại, P/E Forward 2014 sẽ ở khoảng 6.6 lần, nếu chỉ nhìn vào con số này, ta thấy nó khá hấp dẫn, nhưng khi tôi làm một nghiên cứu về trung bình PER trong >5 năm qua, tôi lại nhận thấy P/E Forward này vẫn còn cao hơn mức trung bình của lịch sử.

Nguồn: finandlife