Việc đẩy mạnh xuất khẩu sản phẩm ra thị trường nước ngoài tiếp tục cho thấy hướng đi đúng, khi tốc độ tăng trưởng mảng này khá cao trong 9 tháng đầu năm 2014.

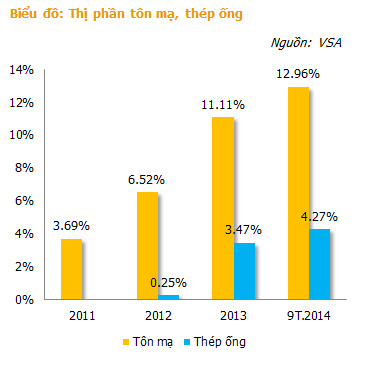

NKG ngày càng chiếm thị phần cao, hiện Công ty đang giữ vị trí thứ 2 về sản phẩm tôn mạ, ngoài ra, ống thép cũng cho thấy sự tăng trưởng mạnh trong 9 tháng đầu năm.

Dây chuyền cán nguội thứ 2 dự kiến sẽ chính thức đi vào hoạt động đầu 2015, kỳ vọng tiếp tục giúp NKG tăng trưởng trong thời gian tới.

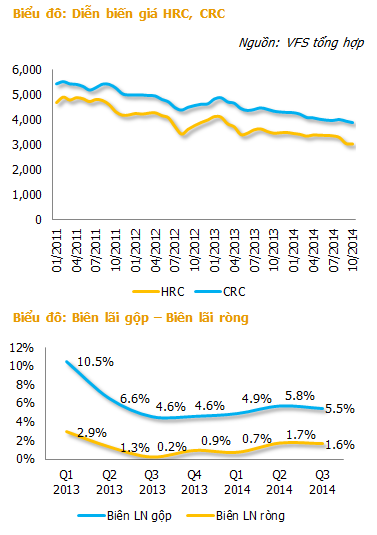

Giá HRC và CRC vẫn trong xu hướng giảm, trong khi đó, tốc độ giảm giá bán chậm hơn giúp biên lợi nhuận NKG cải thiện.

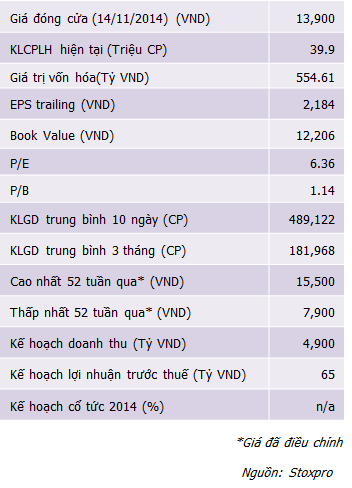

Các phương pháp định giá của chúng tôi cho thấy giá hợp lý của NKG khoảng 18,000 đồng/cổ phiếu, cao hơn 30% so với giá đóng cửa ngày 14/11/2014, chúng tôi tiếp tục khuyến nghị mua vào cổ phiếu này.

------------------

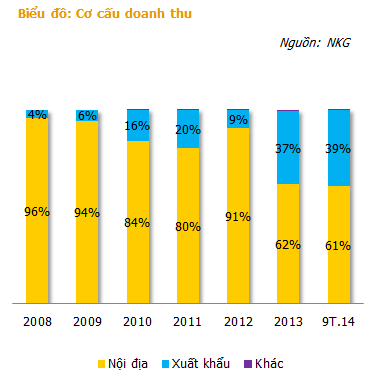

ĐẨY MẠNH XUẤT KHẨU

Công ty vẫn đi theo chủ trương đúng đắn đã đề ra là đẩy mạnh xuất khẩu trong cơ cấu doanh thu, nhằm tránh phụ thuộc quá nhiều vào thị trường trong nước vốn đang cạnh tranh khá khốc liệt bởi sự xuất hiện của nhiều doanh nghiệp mới và sản phẩm giá rẻ từ Trung Quốc tràn sang.

9 tháng đầu năm tỉ trọng xuất khẩu tăng 2% lên 39% trong cơ cấu tổng doanh thu sau khi tăng mạnh mẽ trong năm 2013. Tỉ trọng bán hàng nội địa giảm nhẹ 1% xuống 61%. Thị trường xuất khẩu chủ yếu của công ty là các nước Đông Nam Á và một số nước Châu Âu, Trung Đông …

THỊ PHẦN TÔN MẠ & THÉP ỐNG TIẾP TỤC CẢI THIỆN MẠNH

Trong 9 tháng đầu năm nay sản lượng tôn mạ tiếp tục tăng trưởng khá, từ hơn 11% năm 2013 lên xấp xỉ 13% thị phần và giữ vững vị trí thứ 2 thị phần cả nước kể từ năm 2013. Việc duy trì được đà tăng trưởng của mảng này có ý nghĩa sống còn với công ty bởi tôn vẫn luôn là sản phẩm chủ lực.

Trong khi đó thị phần về ống thép của công ty cũng cho thấy mức tăng trưởng nhẹ từ 3.47% năm 2013 lên 4.27% thị phần cả nước. Hiện tại công ty mới đầu tư thêm một số dây chuyền sản xuất ống thép, kỳ vọng sản lượng mảng này sẽ tiếp tục tăng trong thời gian tới.

DÂY CHUYỀN CÁN NGUỘI THỨ 2 SẼ ĐI VÀO HOẠT ĐỘNG TỪ NĂM SAU

Dự án đầu tư mở rộng dây chuyền cán nguội thứ 2 tại nhà máy Đồng An, công suất thiết kế 200,000 tấn/năm vẫn đang được đẩy nhanh tiến độ. Dự kiến đầu năm sau sẽ cho ra sản phẩm đầu tiên. Bên cạnh đó dây chuyền mạ lạnh theo công nghệ Châu Âu với công suất thiết kế 100,000 tấn/năm cũng sẽ đi vào hoạt động vào tháng 6/2015.

Các dây chuyền mới kỳ vọng sẽ gia tăng sản lượng trong các năm tiếp theo cho công ty, đồng thời sẽ tạo ra giá trị thặng dư thêm trên sản phẩm mỗi dây chuyền khoảng 2 – 3%.

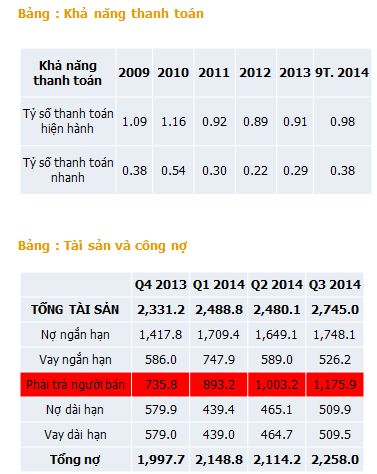

KHẢ NĂNG THANH TOÁN TIẾP TỤC CẢI THIỆN

Hệ số nợ vay của công ty khá cao, chiếm hơn 82% tổng tài sản trong đó nợ vay ngắn hạn chiếm phần lớn. Tuy nhiên khả năng thanh toán của công ty đang cho thấy sự cải thiện mặc dù vẫn còn dưới mức 1 – mức an toàn.

Nhưng nếu xem xét kỹ thì có thể thấy cả nợ vay ngắn và dài hạn đều giảm so với đầu năm, nợ tăng chủ yếu do khoản công ty chiếm dụng vốn khách hàng tăng. Hơn nữa lãi suất cho vay cũng đang ở mức tương đối thấp, tạo điều kiện thuận lợi cho công ty giảm áp lực trả lãi vay.

GIÁ HRC, CRC CHƯA CÓ DẤU HIỆU TẠO ĐÁY

Theo như dữ liệu chúng tôi có được thì giá HRC và CRC lao dốc mạnh kể từ năm 2011 tới nay và vẫn chưa có dấu hiệu dừng lại. Tính tới Q3 năm nay giá HRC và CRC đã giảm hơn 10% so với cùng kỳ Q3 năm trước.

Trong khi đó, giá bán ra của cty 9 tháng đầu năm nay chỉ giảm 3% so với cùng kỳ năm trước. Điều này giúp biên lãi gộp của cty cải thiện khá đáng kể.

KẾT QUẢ KINH DOANH TĂNG TRƯỞNG ẤN TƯỢNG

Theo đó, DTT riêng Q3 năm nay đạt 1,381 tỷ đồng tăng trưởng 22% so với cùng kỳ và LNST đạt 22.6 tỷ đồng tăng trưởng mạnh so với 2 tỷ đồng Q3 năm trước. Lũy kế 9 tháng, DTT đạt 4,378 tỷ đồng, tăng trưởng 38%; LNST đạt 58.8 tỷ đồng tăng trưởng 39%.

Cập nhật KQKD 10 tháng DT đạt 4,870 tỷ đồng, xấp xỉ hoàn thành kế hoạch 4,900 tỷ đồng năm nay. LNST đạt 67.3 tỷ đồng vượt kế hoạch 65 tỷ đồng lợi nhuận năm 2014 chỉ trong 10 tháng.

ĐỊNH GIÁ HẤP DẪN

NKG có biên lãi tương đối mỏng; doanh nghiệp sử dụng đòn bẩy tài chính khá lớn và đang trong quá trình đầu tư mạnh. Ngoài ra, công ty bắt đầu chuyển hướng kinh doanh từ thương mại sang sản xuất. Do đó, việc dự phóng tài chính và dòng thu nhập trong những năm tới gặp rất nhiều rủi ro.

Vì vậy, chúng tôi ưu tiên sử dụng các phương pháp định giá so sánh như P/E và P/B để ước lượng giá hợp lý. Kết quả dự phóng trên cơ sở thận trọng của chúng tôi cho thấy, NKG có thể đạt 5,838 tỷ đồng doanh thu và 71.5 tỷ đồng lợi nhuận sau thuế trong năm 2014. EPS dự phóng cuối kỳ của năm 2014 sẽ là 2,210 đồng/cổ phiếu, cao hơn 37% so với báo cáo lần đầu.

Với mức P/E trung bình ngành thép hiện tại là 17 thì NKG đang bị đính giá tương đối thấp. Với rủi ro tài chính cao của NKG, chúng tôi chiết khấu mức P/E hợp lý của cổ phiếu này về 8 lần. Khi đó, mức giá hợp lý sẽ khoảng 18,000 đồng/cổ phiếu, cao hơn 30% so với mức giá đóng cửa ngày 14/11/2014.

Nguồn: VFS Research