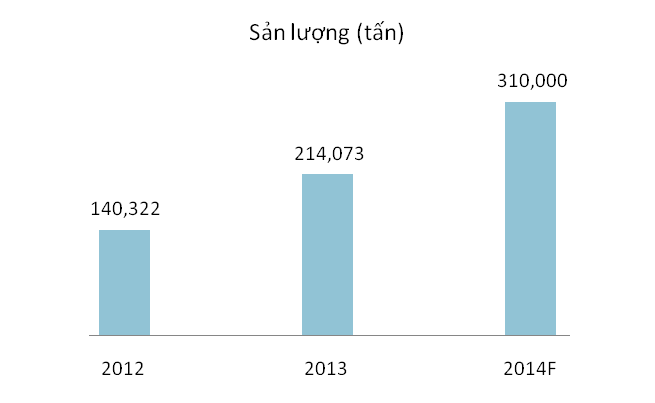

Sản lượng sẽ tiếp tục tăng trưởng ấn tượng trong năm 2014. Lũy kế tới tháng 11, tổng sản lượng đã đạt hơn 283 ngàn tấn, vượt hơn 32% so với sản lượng cả năm 2013. Và với tình hình tích cực như hiện tại thì việc đạt và vượt sản lượng 310 ngàn tấn là hoàn toàn khả thi.

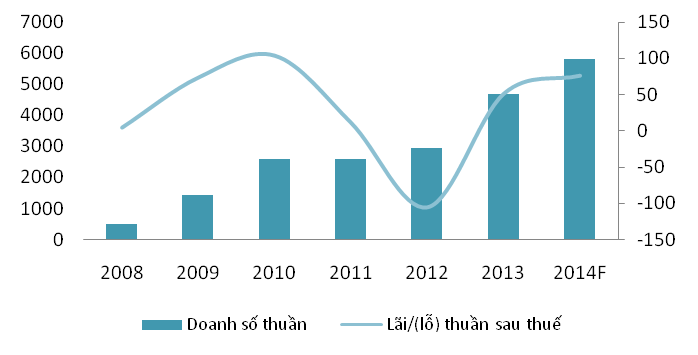

Qua đó tôi ước lượng một cách thận trọng DTT của cty cả năm không dưới 5,800 tỷ đồng, vượt khoảng 19% kế hoạch năm. Lãi vay cũng sẽ giảm mạnh nhờ lãi suất tương đối thấp. Theo đó LNTT sẽ tầm 83.5 tỷ đồng, vượt 28% kế hoạch và LNST quanh 77 tỷ đồng.

Như vậy, EPS cả năm 2014 sẽ tầm 2,374 đồng, tăng mạnh so với chỉ 1,733 đồng năm 2013. Với giá ngày 6/1 là 14,500 đồng thì P/E cả năm 2014 mới ở tầm 6, khá thấp so với P/E trung bình ngành thép là 15 và thị trường là 14. Tôi tiếp tục khuyến nghị MUA VÀO đối với cổ phiếu này với mục tiêu P/E là 8 tại mức giá 19,000 đồng.

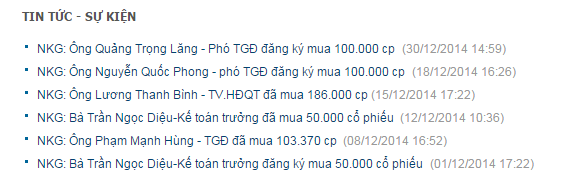

Việc hàng loạt nhân sự chủ chốt đăng ký mua và mua thật cổ phiếu của chính công ty mình, phát ra tín hiệu tích cực về tăng trưởng và hiệu quả kinh doanh không chỉ cho năm 2014 mà còn trong những năm tiếp theo. Trao đổi với đại diện công ty, tôi được biết hiện tại các dây chuyền đang hoạt động tối đa công suất, công nhân không được nghĩ lễ tết nhằm phục vụ đơn hàng.

Một số điểm đáng chú ý năm 2015:

- Dây chuyền mới bắt đầu đi vào hoạt động -> sản lượng sẽ tiếp tục cải thiện

- Công ty đã bù được số lỗ năm 2012 và có thể sẽ tiến hành trả cổ tức bằng tiền, tuy nhiên theo tôi đánh giá mức cổ tức sẽ <5%.

- Công ty có truyền thống tăng share hàng năm bằng hoạt động phát hành riêng lẻ (năm 2014 đã phát hành 10tr CP) và năm 2015 cũng không ngoại lệ (có thể sẽ diễn ra cuối quý Q2 theo thông lệ) -> rủi ro pha loãng.

Nguồn: Nguyễn Ngọc Thành, VFS Research