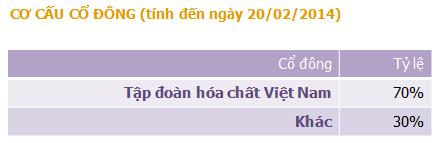

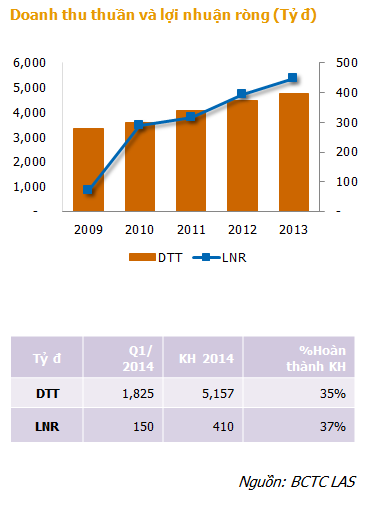

Công ty cổ phần Supe Phốt Phát và Hóa chất Lâm Thao (LAS) là đơn vị đầu ngành trong sản xuất và tiêu thụ phân NPK và supe lân. LAS đã duy trì tốc độ tăng trưởng liên tục trong nhiều năm qua. Năm 2013, Công ty đã thực hiện 4,768 tỷ đồng doanh thu, tăng 6% và 447 tỷ đồng lợi nhuận ròng, tăng 13% so với năm 2012.

Bên cạnh sự tăng trưởng về kinh doanh, tình hình tài chính của LAS cũng ngày càng lành mạnh. Chỉ trong quý 1/2014, Công ty đã trả bớt 350 tỷ đồng nợ vay, đưa chỉ tiêu này về mức rất thấp, chỉ còn tương đương 8% trên vốn chủ sở hữu.

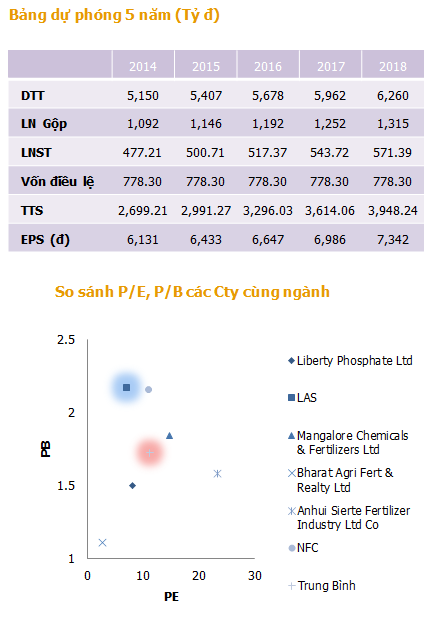

Chúng tôi cho rằng LAS sẽ hoàn thành vượt 16% kế hoạch lợi nhuận trong năm 2014; EPS F có thể đạt 6,131 đồng/cổ phiếu.

Cuối cùng, chính sách cổ tức cao và ổn định cùng với cổ phiếu đang bị định giá thấp trên thị trường, chúng tôi khuyến nghị mua vào LAS, với giá mục tiêu 48,000 đồng/cổ phiếu, cao hơn 20% so với mức giá hiện tại.

-------------------------------

Tốc Độ Tăng Trưởng Duy Trì Ở Mức Ổn Định

LAS liên tục duy trì tốc độ tăng trưởng doanh thu và lợi nhuận trong những năm qua. Trong năm 2013, doanh thu thuần (DTT) đạt 4,768 tỷ đồng, tăng 6%; lợi nhuận sau thuế (LNR) đạt 447 tỷ đồng, tăng 13% so với 2012.

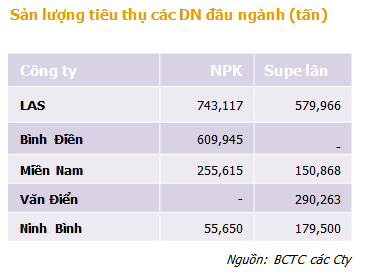

Đóng góp chủ yếu vào sự gia tăng của doanh số trong năm vừa qua là sự gia tăng của sản lượng tiêu thụ. Theo đó, sản lượng tiêu thụ phân supe lân đạt 498,719 tấn, tăng 8.9%; lân nung chảy đạt 43,396 tấn, tăng 17.5%; NPK đạt 743,117 tấn, tăng 5.4% so với năm 2012.

Mùa Vụ Kinh Doanh Chính, Quý 1 Hàng Năm

Doanh thu quý 1 thường chiếm đến 38% doanh số của cả năm, vì đây là mùa trồng trọt chính tại Đồng Bằng Sông Hồng.

Kết quả kinh doanh quý 1/2014, LAS đạt 1,825 tỷ đồng doanh thu và 150 tỷ đồng lợi nhuận sau thuế; tương ứng hoàn thành 35% kế hoạch doanh thu và 37% kế hoạch lợi nhuận của cả năm 2014. Sản lượng tiêu thụ tiếp tục tăng trong quý 1/2014, nhưng vì chiến lược giảm giá bán để hỗ trợ nông dân nên doanh số đã giảm 3% so với cùng kỳ năm trước.

Biến Động Giá Nguyên Liệu Đầu Vào

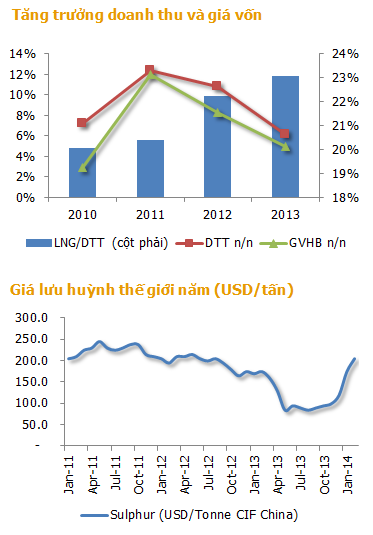

Nguyên liệu đầu vào chủ yếu của LAS là lưu huỳnh và Apatit. Apatit được cung cấp chủ yếu bởi đơn vị trong Tập Đoàn Hóa Chất Việt Nam, giá của Apatit ở Việt Nam khá thấp so với thế giới, đây là một lợi thế của LAS. Trong những năm gần đây, giá apatit có xu hướng tăng. Trong khi đó, lưu huỳnh là nguyên liệu quan trọng khác, chiếm khoảng 40% giá thành Supe Lân và phải nhập khẩu 100%, lại có xu hướng giảm mạnh trong 2013. Xu hướng này chỉ đảo chiều từ đầu 2014.

Theo số liệu LAS công bố, tốc độ tăng của giá vốn hàng bán liên tục thấp hơn tốc độ tăng của doanh số. Riêng trong năm 2013, tốc độ tăng của giá vốn chỉ 5%, thấp hơn tốc độ tăng 6.1% của doanh thu, thấp hơn cả tốc độ tăng của sản lượng tiêu thụ (khoảng >6%).

Tuy nhiên, bước sang năm 2014, diễn biến giá lưu huỳnh không còn tốt cho LAS như trước nữa. Xu hướng giá lưu huỳnh tăng mạnh chắc chắn sẽ ảnh hướng đến giá vốn của Công ty trong những quý tiếp theo, khi áp lực sản xuất và chính sách tồn kho buộc doanh nghiệp phải nhập nguyên liệu với giá cao hơn.

Hiệu Quả Kinh Doanh Tốt Nhất Ngành

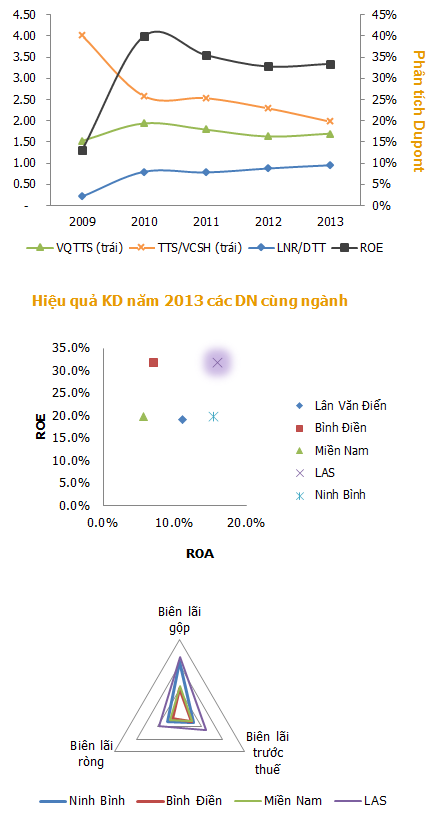

Hiện tại, LAS là doanh nghiệp sản xuất phân lân và NPK có mức biên lợi nhuận cao nhất trong ngành.

Ngoài ra, hiệu quả kinh doanh cũng ở mức cao nhất, khi ROE và ROA lần lượt đạt 32% và 16% trong năm 2013, cao hơn rất nhiều so với những doanh nghiệp cùng ngành khác như Lân Văn Điểm, Bình Điền, Miền Năm và Ninh Bình.

Hiệu quả hoạt động trong năm 2013 chủ yếu đến từ việc gia tăng biên lợi nhuận và hiệu quả sử dụng tài sản.

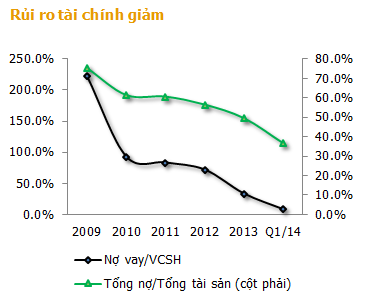

Quá Trình Giảm Nợ Diễn Ra Khá Mạnh

LAS liên tục hạ đòn bẩy tài chính trong nhiều năm qua. Tính đến quý 1/2014, nợ vay chỉ còn 119.6 tỷ đồng, tương đương 8.3% vốn chủ sở hữu của Công ty.

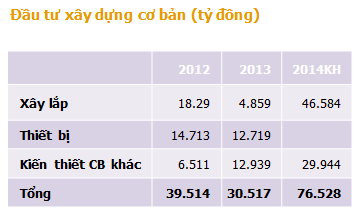

Kế hoạch đầu tư trong năm 2014 chỉ 76.5 tỷ đồng, thêm vào đó, lượng tiền mặt hiện tại khá dồi dào (gần 400 tỷ đồng), cho nên nhiều khả năng nợ vay sẽ tiếp tục được duy trì ở mức thấp trong thời gian tới. Nợ vay giảm thấp sẽ giúp LAS cắt giảm chi phí tài chính, đồng thời gia tăng lợi nhuận, khoản mục chi phí này thường xuyên duy trì ở mức 60 tỷ đồng trong những năm qua, nhưng nhờ giảm nợ vay, quý 1/2014 chi phí lãi vay chỉ còn 7.8 tỷ đồng.

Ngoài ra, thanh khoản dồi dào cũng có thể giúp doanh nghiệp rộng rãi hơn trong chính sách chi trả cổ tức của mình.

Kế Hoạch Kinh Doanh 2014

Năm 2014, Ban lãnh đạo trình Đại Hội Cổ Đông kế hoạch kinh doanh, với doanh thu đạt 5157 tỷ đồng, tăng 8%; lợi nhuận sau thuế đạt 410 tỷ đồng, giảm 8.4% so với năm 2013.

Đóng góp vào tăng trưởng dự kiến trong năm 2014 chủ yếu đến từ supe lân và lân nung chảy, sản lượng tiêu thụ tăng trưởng lần lượt là 10% và 17% so với năm 2013.

Cổ Tức 2013 Vượt Kế Hoạch

Với kết quả kinh doanh khả quan năm 2013, ban lãnh đạo công ty trình Đại hội cổ đông thường niên sắp tới mức chia cổ tức 40% tiền mặt, vượt 100% kế hoạch đầu năm.

Hiện, LAS đã tạm ứng đợt đầu 1000 đ, phần còn lại 3000 đ (nếu được đại hội thông qua) sẽ được chia trong thời gian tới.

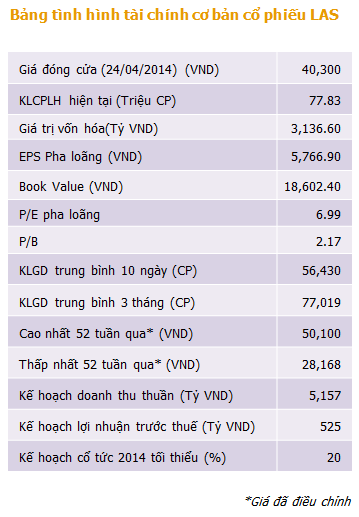

Kế hoạch cổ tức năm 2014 tối thiểu là 2000 đ/cổ phiếu. Dự phóng của chúng tôi cho thấy nhiều khả năng LAS sẽ hoàn thành vượt kế hoạch lợi nhuận của năm 2014, do vậy, nhiều khả năng mức cổ tức sẽ được duy trì ở mốc 40%/năm. Với thị giá hiện tại, suất sinh lời cổ tức sẽ là 10%/năm.

Đầu Tư Xây Dựng Cơ Bản

Xây dựng cơ bản trong năm 2013:

Công trình chuyển tiếp:

- Bổ sung dự án phân lân nung chảy

- Dự án cải tạo xí nghiệp supe lân sang sản xuất nghiền ướt 400,000 tấn/năm

Công trình mới:

- Nhà đa năng

- Cân ô tô 150 tấn Hải Dương

Công trình chuẩn bị đầu tư:

- Dự án điều chỉnh “axit 300,000 tấn/năm kết hợp phát điện”

- Dây chuyền sản xuất NPK công suất 150,000 tấn/năm

- Cải tạo hệ thống cung cấp và xử lý nước thải xí nghiệp supe lân

Dự án trọng điểm 2014

- Xây dựng nhà đa năng

- Xây dựng kho chứa supe lân

- Dự án điều chỉnh “axit 300,000 tấn/năm kết hợp phát điện”

- Dây chuyền sản xuất NPK công suất 150,000 tấn/năm

- Kho chứa nguyên liệu…

Thương Hiệu Và Thị Phần

Đi vào sản xuất từ năm 1962 đến nay, sau 50 năm hoạt động, Công ty Cổ phần Supe phốt phát và hóa chất Lâm Thao đã sản xuất được hơn 50 loại phân bón và sản phẩm hoá chất. Trong đó, chiếm tỷ trọng lớn nhất là các sản phẩm: NPK, Supe Lân và Axit sunfuric, với sản lượng sản xuất mỗi năm khoảng 830,000 tấn phân supe lân, 750,000 tấn phân bón NPK, 200,000 tấn phân lân nung chảy… Theo một kết quả nghiên cứu, nhu cầu cả nước mỗi năm đối với NPK khoảng 3.5 triệu tấn NPK, với phân lân là 1.8 triệu tấn. LAS đang là Doanh nghiệp phân bón có sản lượng tiêu thụ NPK và supe lân lớn nhất nước, chiếm 50 - 60% thị phần supe lân các tỉnh phía Bắc và khoảng 20% thị phần NPK toàn quốc.

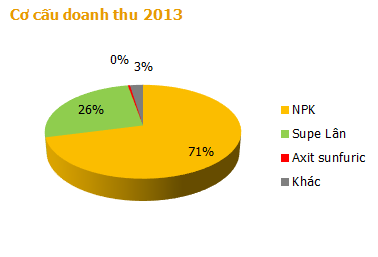

Cơ Cấu Doanh Thu

Chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu năm 2013 là sản phẩm NPK (71%), tiếp đến là supe lân (chiếm 26%). Sản phầm Axit Sunfuric tuy chỉ chiếm chưa tới 1% cơ cấu doanh thu nhưng lại là nguyên liệu chính quan trọng để sản xuất Supe Lân. Ngoài ra, công ty còn sản xuất các sản phẩm khác như Natri sunfit, phèn, Na2SiF6…

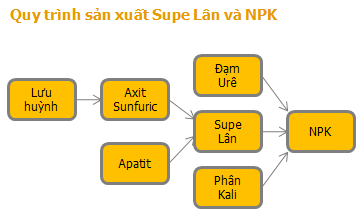

Quy Trình Sản Xuất Supe Lân Và NPK

Lợi thế của LAS so với các doanh nghiệp sản xuất kinh doanh NPK khác trên thị trường là Công ty có khả năng tự sản xuất phân Supe Lân (Supe Lân chiếm khoảng 50% giá thành NPK). Điều này giúp Công ty dễ dàng hơn trong việc giảm giá thành, ổn định giá bán sản phẩm NPK của mình.

Trong công đoạn sản xuất phân Supe lân, LAS chỉ phải mua nguyên liệu Apatit từ Tập đoàn hóa chất Việt Nam (nguyên liệu này chiếm khoảng 35% giá thành Supe lân), nguyên liệu còn lại chiếm giá thành chủ yếu là Axit Sunfuric, công ty có thể tự sản xuất. Đây là lợi thế rất lớn của LAS.

Trong công đoạn sản xuất Axit Sunfuric, LAS gần như phải nhập 100% lưu huỳnh (Lưu huỳnh chiếm khoảng 67% giá thành Axit Sunfuric). Do vậy, chi phí nguyên liệu này hoàn toàn chịu tác động của giá cả thế giới và tỷ giá.

Định Giá

Định Giá

Sử dụng phương pháp chiết khấu dòng tiền và phương pháp so sánh, chúng tôi cho rằng giá trị hợp lý của cổ phiếu LAS khoảng 48,000 đồng.

Với định giá 48,000 đồng, P/E và P/B 2014 dự kiến sẽ là 7.8 và 2.3, có thể chấp nhận được khi so sánh tương quan với các công ty trong khu vực. (P/E và P/B trung bình của mẫu gồm những công ty phân bón như biểu đồ bên cạnh là 9.45 và 1.71.)

Rủi Ro

Giá lưu huỳnh tăng mạnh từ đầu 2014 có thể gây tăng chi phí đầu vào cho LAS trong những quý tới.

Trong bối cảnh nhu cầu tiêu dùng của người dân vẫn đang khá thấp, việc công ty chấp nhận bán hàng với giá rẻ hơn để hỗ trợ và khuyến khích bà con nông dân sử dụng phân bón có thể ảnh hưởng xấu đến biên lợi nhuận của doanh nghiệp trong thời gian tới.

Mùa vụ, hiện tại ở Việt Nam có 02 vụ chính là vụ đông xuân và vụ hè thu. Vào thời vụ, sản phẩm của Công ty được tiêu thụ rất tốt, đem lại hiệu quả kinh doanh cao. Tuy nhiên, quãng thời gian giữa các vụ mùa, thì sản lượng tiêu thụ lại không cao, trong khi đó hoạt động sản xuất của Công ty vẫn phải duy trì bình thường dẫn đến các áp lực về hàng tồn kho và các chi phí phát sinh.

Bài liên quan:

Cập nhật LAS 17/04/2013

Nguồn: finandlife|VFS Research