BMP là một trong những cổ phiếu hiếm hoi trên thị trường chứng khoán Việt Nam đáp ứng hầu như đầy đủ tiêu chí mua và nắm giữ lâu dài.

BMP không những là doanh nghiệp đầu ngành về ống nhựa mà còn hưởng lợi quá lớn từ việc đô thị hóa và tăng trưởng kinh tế. Ngoài ra, BMP còn là một doanh nghiệp có chất lượng sản phẩm tốt và được người tiêu dùng rất tin yêu.

Trong buổi tiếp xúc nhà đầu tư mới đây của Nhựa Bình Minh, chúng tôi nhận thấy công ty đang phải đối mặt với một vấn đề lớn, tình trạng quá tải đang ngày càng trầm trọng tại nhà máy chính ở Sóng Thần, Bình Dương, tình trạng này làm nảy sinh việc rồng rắn xếp hàng để mong nhận được hàng của hàng trăm xe tải, tình trạng này bắt đầu rất sớm, từ lúc 2 giờ sáng và 24/7.

Công ty rất cầu thị để giải quyết vấn đề này khi nhà máy mới ở Long An đã triển khai và dự kiến đưa vào khai thác vào quý 3 này. Nhưng rất có thể trong bối cảnh đó công ty sẽ phải đối diện với một vấn đề lớn không kém khác, việc quá tải trong kiểm đếm tiền khi một lượng doanh số mới đổ về từ 2016.

"Chứng khoán khô khan, tự tìm niềm vui trong công việc". Hehe J

Finandlife

--------------------

BMP – Cập nhật KQKD Q2.2015: Thật không thể tin nổi

Ngày 23/7/2015 vừa qua, VFS Research đã tham gia cuộc gặp gỡ trao đổi thông tin về tình hình sản xuất kinh doanh 6 tháng đầu năm 2015 của BMP tổ chức với các Quỹ đầu tư và Nhà đầu tư. Chúng tôi thật sự bất ngờ với KQKD Q2 bởi các con số từ phía đại diện công ty cung cấp nằm ngoài dự báo trước đó của chúng tôi.Và có lẽ sự thận trọng trong việc đánh giá về: (i) nhu cầu thị trường và (ii) tác động giảm của giá nguyên liệu đầu vào chính là sai lầm của chúng tôi.

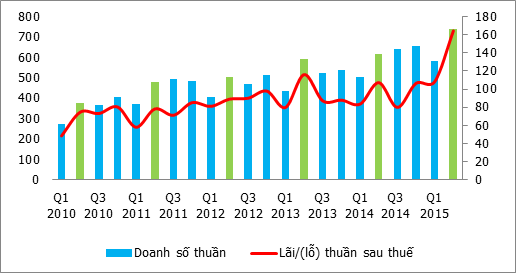

- Nhu cầu thị trường: sự hồi phục của nền kinh tế nói chung và thị trường BĐS nói riêng đã đẩy nhanh nhu cầu xây dựng hạ tầng trong nước. Theo đó nhu cầu về ống nhựa xây dựng cũng tăng mạnh mẽ và thực tế BMP vẫn chưa đáp ứng đủ nhu cầu của khách hàng. Trong 6 tháng đầu năm 2015, sản lượng bán ra của BMP đạt 31,000 tấn, tăng trưởng hơn 16% so với cùng kỳ năm trước. Qua đó, DTT riêng Q2 đạt hơn 736 tỷ đồng (+19% yoy) và cũng là mức cao nhất trong lịch sử từ trước tới nay của công ty. Lũy kế 6 tháng, DTT đạt 1,318 tỷ đồng (+18% yoy), hoàn thành 50% kế hoạch năm.

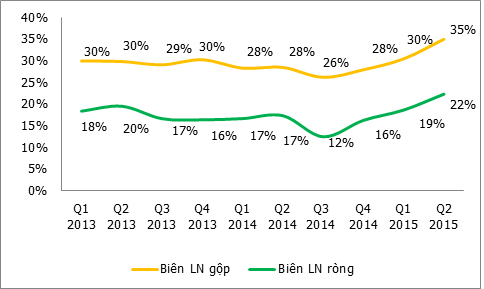

- Giá nguyên liệu: như chúng tôi đã phân tích trong các báo cáo trước đó về mức độ ảnh hưởng có độ trễ từ việc giá nguyên liệu đầu vào PVC giảm trong những tháng cuối năm 2014 đến KQKD của 2 quí đầu năm nay. Tuy vậy, sự ảnh hưởng tích cực này mới thật sự mạnh mẽ đến KQKD Q2 khi Biên lãi gộp theo chúng tôi ước tính đã lên tới 35% (giá nguyên liệu vẫn thấp hơn 15% so với cùng kỳ trong khi giá bán không giảm do cung vẫn không đáp ứng đủ nhu cầu) . Đây là nguyên nhân chính giúp LNTT riêng Q2 đạt hơn 210 tỷ đồng (+54% yoy), lũy kế 6 tháng đạt 348 tỷ đồng (+41.5% yoy), hoàn thành 72% kế hoạch năm. EPS ttm đạt hơn 10,000đ, P/E 8.8 – ngoài sức tưởng tượng của chúng tôi.

Về dự án tại Long An công ty cho biết đã hoàn thành 70% giai đoạn 1 và bắt đầu đi vào hoạt động từ Q3 năm nay theo đúng kế hoạch. Qua đó sẽ cung cấp ra thị trường thêm 5,000 tấn sản phẩm phụ tùng, đồng thời nhà máy mới sẽ giúp gia tăng năng suất cho các nhà máy hiện tại nhờ vào việc giải phóng bớt không gian lưu kho thành phẩm vốn đã quá tải như hiện nay. Dự kiến tới Q2 năm sau công ty cũng sẽ giải quyết xong tình trạng thiếu sản phẩm ống cung ứng cho các đại lý.

Về việc nới room cho Nhà đầu tư nước ngoài, đại diện công ty chưa có thông tin cụ thể mà phải chờ xin ý kiến cổ đông ở các cuộc họp sau.

Quay trở lại với đánh giá kết quả 6 tháng còn lại của năm 2015, công ty sẽ tiếp tục phải đối mặt với những khó khăn trong mặt trận cạnh tranh và đặc biệt là nạn hàng giả tràn lan trên thị trường. Thêm nữa chúng tôi nhận thấy giá PVC đã tăng trở lại từ đầu Q2 và vẫn đang tăng đều đặn có thể sẽ ảnh hưởng giảm cho BLG của công ty.

Cho dù vậy, chúng tôi vẫn đánh giá cao khả năng tăng trưởng trong tương lai của công ty nhờ vào việc mở rộng sản xuất. Qua đó chúng tôi cũng nâng dự báo DTT năm 2015 lên 2,780 tỷ đồng (dự báo trước là 2,609 tỷ đồng) vượt 7% kế hoạch năm. Và đặc biệt nhờ BLG của Q2 tăng mạnh sẽ giúp BLG trung bình của cả năm tăng theo (31.2%), nhờ vậy LNTT sẽ khoảng 625 tỷ đồng, tăng 30% so với kế hoạch, LNST gần 488 tỷ đồng (dự báo trước là 434.6 tỷ đồng). Như vậy, EPS năm 2015 sẽ khoảng 10,700đ tăng 29% so với năm 2014. Chúng tôi lặp lại đánh giá NẮM GIỮ trong dài hạn đối với cổ phiếu này.

------------------

English version

BMP – Q2.2015 Update: It’s Unbelievable

On 23/7/2015 the past, VFS Research participated in the meeting exchanged information on the situation of production and business activities in the first 6 months 2015 of BMP held with investment funds and investors. We were really surprised with Q2 earnings by the numbers from company representatives provide beyond our previous forecast before. And perhaps cautions in the evaluation of: (i) real market demand and (ii) the reduce effects of raw material prices is our mistake.

- Market demand: the recovery of the economy in general and real estate in particular has accelerated demand for infrastructure construction in the country. Accordingly, demand for plastic pipe construction also increased strongly and the fact BMP still not enough to meet the needs of customers. In the first 6 months of 2015, sales volume reached 31,000 tons, growing more than 16% over the same period last year. Thereby, Q2 net sales reached more than 736 bil (+19% yoy) and also the highest level in history ever made by the company. Accumulation of 6 months, net sales reached 1,318 bil (+18% yoy), completing 50% of the year plan.

- Raw material prices: as we discussed in the previous report on the degree of influence the latency from input PVC prices decreased in the final months of 2014 to the Q2 earnings earlier this year. However, the positive influence of this truly powerful effect on Q2 earnings when Gross profit (GP) in our range was estimated to have amounted to 35% (The raw material prices are still lower 15% yoy while the price not reduced due to supply wouldn’t meet demand). This is the main reason help Q2 EBT reached over 210 bil (+54% yoy), cumulative 6 months reached 348 bil (+41.5% yoy), completing 72% of the year plan. EPS ttm over 10,000; P/E is 8.8 – beyond our imagination.

About project in Long An, the company said it has completed 70% of phase 1 and began to go into operation in Q3 of this year as planned. Thereby will provide additional market 5,000 tons of spare parts, and the new plant will help increase productivity for existing plants thanks to free up storage space into the already overloaded as today. Expected to Q2 next year, the company will also resolved shortage supply pipe products for resellers.

Regarding the expansion of room for foreign investors, company representatives have not yet specific information that must wait for comments at the meeting of shareholders later.

Return to assess the results of the remaining 6 months of 2015, the company will continue to face the difficulties inherent in competitive battle and especially spread counterfeiting market. Furthermore, we found that PVC prices have rebounded from early Q2 and still rising steadily might affect fell to GP company.

Even so, we still appreciate the ability to grow in the future of the company due to the expansion of production. Thereby, we also increased the net sales forecast to 2,780 bil in 2015 (previous forecast was 2,609 bil), exceeding 7% of the year plan. And special thanks to strong Q2 GP will help GP’s average whole year increases (GP is around 31.2%). So that EBT will 625 bil, up 30% compared to the plan, EAT nearly 488 bil (previous forecast was 434.6 bil). Thus, EPS ttm 2015 will be approximately 10,700, up 29% compared with 2014. We repeat assess HOLD for the long term on this stock.

Source: Analyst Nguyen Ngoc Thanh, VFS Research

-----------------------

Dưới đây là báo cáo phân tích đầy đủ về BMP và những bài quan trọng có liên quan:

Báo cáo phân tích BMP (Cty nhựa Bình Minh)

Nguồn: finandlife|VFS Research