Trích Tony Buổi Sáng…

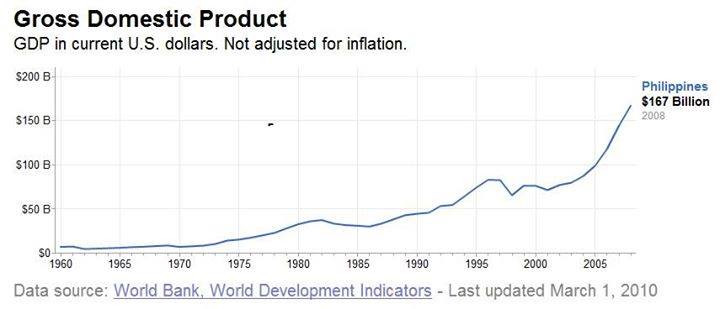

Thập niên 60, trừ Nhật, tất cả các nước châu Á đều nghèo. Vô trang web của ngân hàng thế giới sẽ thấy GDP của các nước châu Á trong thập niên này đều tiệm cận mức 0, tức chẳng có gì.

Chương trình giáo dục các nước châu Á bắt nguồn từ các nước châu Âu, tùy theo từng là thuộc địa/ảnh hưởng của nước nào, như ở Trung Quốc, Singapore, Miến Điện, Malaysia, Thái Lan là giáo dục hệ Anhquốc, các nước Đông Dương là hệ Pháp, còn Indo, Philippines là hệ Tây Ban Nha, Hà Lan...Tuy nhiên, giáo dục “Tây” áp dụng cho “Ta” không thích hợp lắm, vì cách tư duy của người phương Đông khác phương Tây. Duy chỉ có Nhật bản, với tư tưởng “Thoát Á Luận” của Fukuzawa (thoát ra sự ràng buộc chằng chịt của tư duy người châu Á) có từ thời Minh Trị Thiên Hoàng, họ lấy toàn bộ sách vở từ châu Âu, chủ yếu là từ Đức, về biên soạn lại. Và hiệu quả bất ngờ, chỉ sau 2 thế hệ học sinh, Nhật trở thành nền kinh tế lớn thứ 2 thế giới, và là quốc gia da vàng mũi tẹt duy nhất trong hàng ngũ G7 đến tận bây giờ. Người Nhật giàu có cả trăm năm, nên cốt cách nó khác với các anh nhà giàu mới nổi sau này.

Thấy giáo dục Nhật quá hay, năm 1968, Hàn Quốc, Singapore, Đài Loan, Hồng Công sang tham khảo chương trình giáo dục của Nhật và áp dụng cho nước mình. Và chỉ đúng 1 thế hệ học sinh ra trường, bốn quốc gia trên trở thành 4 con rồng châu Á. Còn lại cả 50-60 chục nước châu Á khác thì vẫn cứ dậm chân tại chỗ. Giáo dục Nhật tập trung vào 3 yếu tố chính là TINH THẦN TỰ LẬP, TÍNH KỶ LUẬT VÀ ĐẠO ĐỨC, trong đó chủ yếu là phải thoát được tư tưởng tiểu nông ích kỷ cá nhân nhỏ hẹp của người châu Á mấy ngàn năm. Dân tộc nào hội đủ 3 tính cách này, dân tộc đó sẽ trở thành dân tộc đi “cho việc”, tức mang nhà máy xí nghiệp việc làm đến nơi khác để người ta làm cho mình. Ở bất cứ xã hội nào, một người bình thường muốn trở thành ông chủ lớn, cũng phải tích lũy đủ 3 tính cách trên, không thể khác được.

Phillipines lại chọn cách xây dựng một hệ thống giáo dục cực kỳ thực tế theo hướng khác. Từ lớp 1, học sinh Phi được học tất cả các môn bằng tiếng Anh, theo sách giáo khoa của Mỹ và Tây Ban Nha. Mục đích của cách đào tạo này là “to get a good job” tức là hướng đến tìm việc làm tốt sau khi ra trường. Khi hỏi “học để làm gì”, phần lớn sinh viên ở Phi họ sẽ trả lời là “để xin việc”, còn nếu ở Hàn, ở Nhật, ở Sing, ở Đài Loan, ở Hồng Công, các bạn trẻ sẽ nói “học để biết làm việc, để quản lý, để mở cơ ngơi làm ăn”. Ở Phi, có khái niệm “việc làm ngon” trong khi ở Nhật Bản và 4 con rồng châu Á, người ta chỉ nói “việc làm”. Ở Phi, người ta cũng có khái niệm “a pretty degree” tức “bằng cấp đẹp”. Năm 2009, 8.6 triệu người Phi với đủ thứ bằng cấp đẹp trên tay, rải đơn đi xin việc khắp nơi và họ có mặt ở 214 quốc gia trên thế giới, chủ yếu là Arab Saudia, Malaysia, Singapore, Nhật, Canada, Hồng Công, Anh, Úc, Mỹ…mỗi năm gửi về nước 17-18 tỷ đô la Mỹ (số liệu năm 2008), chiếm hơn 10% GDP của nước này.

Ở Phillipines, ông chủ các nhà máy phần lớn là người gốc Hoa (Phúc Kiến/Quảng), vốn chiếm khoảng ¼ dân số (đa số là người lai hoặc có tổ tiên là người Hoa, còn người gốc Hoa thuần chiếm rất ít, 1.6% dân số/2008) vì người Hoa có đặc tính là thích sản xuất, thích làm chủ. Người Phi gốc mang đặc trưng của cư dân Nam Dương Vạn Đảo, da ngăm đen, mũi to, mắt đo, tóc xoăn, ngực nở, nhìn rất đẹp, được trời phú cho khả năng hát ca hơn người. Các viện đào tạo ca sĩ và nhạc công, vũ công trên đất Phi nhiều vô kể. Nếu bạn vô mấy khách sạn 5 sao ở các thành phố lớn khắp thế giới, sẽ thấy thường trực những ban nhạc người Phi chơi cực kỳ hay. Tạo hóa cũng ban cho người Phi khả năng ngôn ngữ tuyệt vời, nên họ nói tiếng Anh hay nhất châu Á, do cấu tạo dây thanh quản trong cổ họng của họ giống người da trắng nhất. Người Phi tận dụng thế mạnh này và đào tạo ra giáo viên tiếng Anh xuất khẩu khắp nơi. Các trung tâm ngoại ngữ lớn ở châu Á đều có mặt các giáo viên người Phi. Ở Phi, công nghệ bằng cấp cực kỳ đa dạng. Cử nhân, thạc sĩ, tiến sĩ…được đào tạo với nhiều hình thức khác nhau, nên dân chúng Phi thường có bằng cấp rất tốt. Họ cũng xuất khẩu bằng cấp cho các nước thích sở hữu bằng. Quốc gia hơn trăm triệu dân này có tới 2200 trường cao đẳng đại học, đến nỗi tiếp tân khách sạn cũng có bằng thạc sĩ MBA, còn tiến sĩ thì đào tạo cho cả thế giới với hệ mở rộng, chỉ cần qua đó bảo vệ là xong, họ chấp nhận bảo vệ dưới nhiều ngôn ngữ khác nhau, ví dụ người Cambodia muốn có bằng tiến sĩ, có thể bảo vệ thông qua 1 phiên dịch.

Ở Phi, có 2 nghề họ cũng xuất khẩu rất tốt là giúp việc nhà và y tá. Nếu bạn đến chữa bệnh ở Singapore ví dụ ở bệnh viện Raffle, phần lớn các y tá đến từ quốc gia vạn đảo này. Họ dẻo dai, làm việc cực nhọc cỡ nào cũng chịu được, lại vui vẻ yêu đời. Có lần Tony đến thăm nhà anh Stephen ở Hồng Công (anh Stephen là người Hồng Công nhưng có nhà máy sản xuất áo mùa đông (fur coat) tới mấy ngàn công nhân ở Quảng Châu, khoảng cách gần nên anh đi đi về về), Tony thấy mấy cô giúp việc người Phi rất xinh đẹp nhưng hay xao nhãng. Cứ bị chủ mắng thì xõa tóc đứng khóc, nhưng đâu 1 tiếng đồng hồ thì hết, vui vẻ trở lại, vừa lau nhà vừa hát vang bài “my heart will go on” và mơ đến chàng Jack đẹp trai hào hóa của bộ phim Titanic. Hát đến khi ông chủ nhà bực quá, nói “Please don’t sing any more, I have a headache” thì họ cười hí hí, nói “ok sir”. Trăm cô như một.

Đàn ông Phi thì thường làm việc ở các nhà máy hay nông trại do các ông chủ từ Nhật, 4 con rồng châu Á sang đầu tư. Vì về mặt địa lý, Phi gần như trung tâm. Từ Seoul, từ Tokyo hay Đài Bắc, Singapore cũng chỉ 2-3 tiếng bay là tới. Các công ty đa quốc gia cũng đặt nhà máy tại đây, vì giá lao động rẻ và tiếng Anh giỏi. Đàn ông Phi còn được xuất khẩu lao động sang Nhật, Sing, Hàn để làm các công việc nặng nhọc như xây dựng, trèo tường lau cao ốc, chặt cây xanh, thông cống đường sá, cho sư tử ăn trong sở thú…,những nghề nguy hiểm mà người bản xứ sợ chết hẻm chịu làm. Họ làm việc khá chăm chỉ và kỷ luật, nghiêm túc, kiếm những đồng lương ít ỏi gửi về quê.

Lúc còn làm việc ở Hồng Công, một buổi tối nọ, Tony lang thang ra khu vực gần IFC chơi (IFC là trung tâm tài chính, int’l financial center), thấy cảnh sát giăng dây, các con phố tấp nập xe cộ hàng ngày trở thành phố đi bộ. Tony chen lấn vô coi, thấy hàng ngàn các cô giúp việc người Phi được các ông chủ cho tài xế chở đến, thả xuống, cho tự do chơi tới khuya thì đi tàu điện ngầm về nhà. Đây là buổi họp chợ 1 tuần 1 lần của cộng đồng người Phi, tối thứ 7 nào cũng vậy.Tony thấy các cô trải bạt ra ngồi, rồi gọt xoài xanh, cóc, ổi chấm muối ớt, vừa ăn vừa kể chuyện chủ nhà tao thế này, con gái con trai bà chủ nhà tao thế kia, nhà máy của ông chủ tao thế nọ,… Thấy toàn món chua, nước bọt tuôn trào ào ạt, Tony sà xuống xin mấy cổ, nói thèm quá thèm quá. Mấy cổ hỏi ủa mày là người Hồng Công sao lại thèm xoài xanh muối ớt, mày phải húp canh gà rong biển chứ? Mà sao mày nói tiếng Anh giỏi vậy? Nhiều cô bu lại coi, xì xầm chỉ trỏ bàn tán nói ủa họ ở Hồng Công cả chục năm rồi, trừ Tứ Đại Thiên Vương như Lê Minh Quách Phú Thành Lưu Đức Hoa, tụi tao chưa thấy ai cao to đẹp trai như mày. Tony nói hẻm có, tao người Việt Nam. Ở Việt Nam, thế hệ tao ai cũng nói tiếng Anh như gió và đẹp đẽ thanh tú giỏi giang hết cả. Họ cười tít mắt, nói vậy hả, bữa nào để dành tiền qua Việt Nam chơi, đặng kiếm chồng. Cô nào cũng vừa nhai xoài, vừa mơ về những chàng Jack “made in Vietnam” hào hoa phong nhã. Đong đưa qua lại một hồi, Tony thấy mấy cổ phủi đít đứng lên, nói tụi em giờ phải về chứ khuya quá sợ ông chủ mắng…

Tony Buổi Sáng