Khuyến nghị: Mua

Hôm nay 30/9 là ngày đầu tiên giao dịch cổ phiếu của CTCP Sợi Thế Kỷ, chúng tôi đưa ra khuyến nghị MUA đối với STK ở mức giá 29,000 đồng cho mục tiêu dài hạn (> 1 năm) với mức sinh lợi >30% bởi các lý do sau:

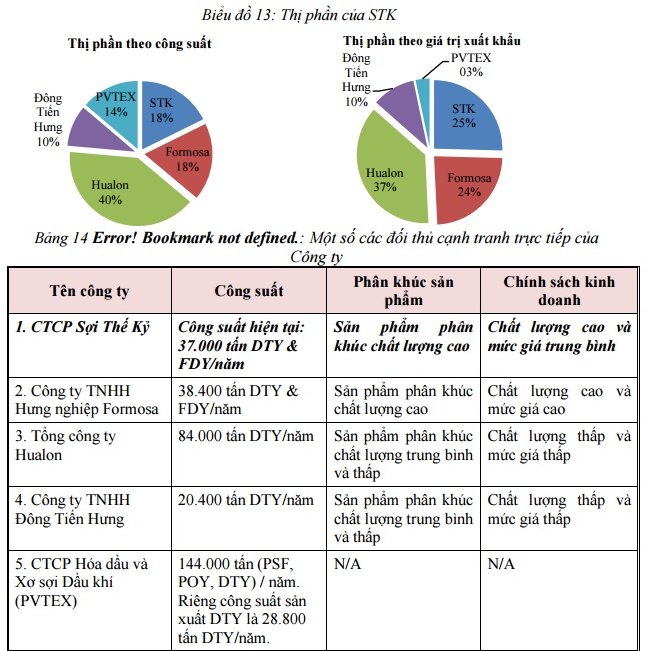

Là công ty đầu ngành về cung cấp sợi DTY cho phân khúc trung và cao cấp. Sản lượng DTY cả nước năm 2014 đạt hơn 200,000 tấn thì trong đó STK đã chiếm gần 18%.

Đối thủ cạnh tranh trực tiếp với cty trong phân khúc hiên tại chỉ có Formosa với công suất 38,400 nghìn tấn, thấp hơn so với STK với 52,000 tấn, năm 2017 cty sẽ tiếp tục nâng công suất lên 60,000 tấn để đáp ứng cho nhu cầu cao của thị trường.

Hiện tại, các cty may chiếm tỷ trọng lớn (70%) trong khi các cty sợi chỉ chiếm 6% toàn ngành. Các cty sợi mới chỉ đáp ứng được 58% nhu cầu trong nước, do vậy dư địa tăng trưởng trong nước sẽ vẫn là khoảng trống hấp dẫn trong vài năm tới.

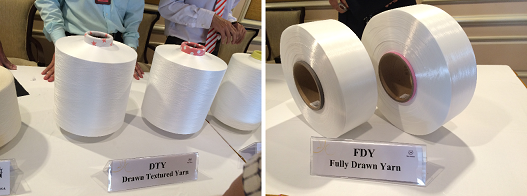

Sản phẩm của cty là đầu vào và có thể nói là mặt hàng THIẾT YẾU của ngành dệt may. Sản phẩm của công ty có chất lượng tốt và hoàn toàn có thể cạnh tranh được với sản phẩm của các nước phát triển trên thế giới. Sản phẩm chính của cty là sợi DTY và FDY:

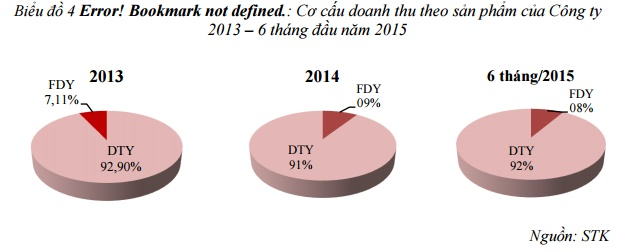

Trong đó doanh thu và LN chủ yếu đến từ sợi DTY, sản lượng FDY chỉ khoảng 5,000 tấn và cty chủ yếu tập trung phát triển DTY vốn có biên LN tốt hơn so với FDY.

Ưu điểm của sợi DTY so với các loại sợi truyền thống từ bông, tơ tằm là giá thành rẻ hơn rất nhiều (trung bình cùng 1 kích cỡ chiều dài sợi cotton đắt hơn DTY hơn 2.5 lần). Hơn nữa, DTY có nguồn cung ổn định bởi không chịu tác động bởi yếu tố mùa vụ, thời tiết thất thường như các loại sợi truyền thống. Xét về giá trị kinh tế và ứng dụng thực tiễn thì sợi DTY rõ ràng nổi trội hơn hẳn.

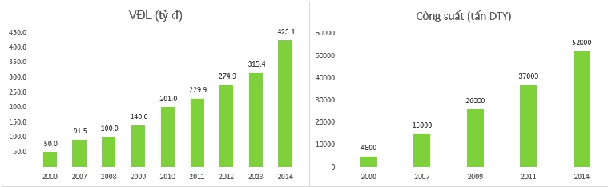

Tăng trưởng nhanh và ổn định: Cty tăng vốn liên tục kể từ khi thành lập năm 2000, tính tới thời điểm hiện tại tăng gấp hơn 8 lần và có thể thấy toàn bộ vốn được tài trợ cho việc tăng công suất máy móc.

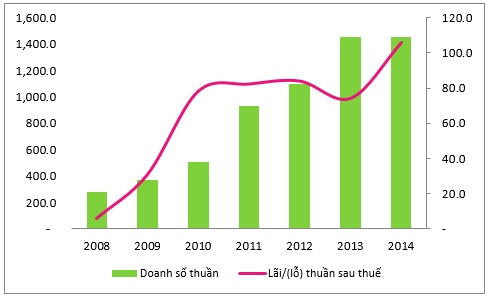

Và rõ ràng việc tăng công suất là có hiệu quả bởi doanh số tăng trưởng liên tục, chỉ duy nhất suy giảm nhẹ vào năm 2010 do suy thoái kinh tế.

Qua đó, DTT và LNST cũng có được kết quả tích cực, năm 2014 DTT giảm nhẹ do giá bán giảm hơn 4% so với năm trước, tuy nhiên doanh số vẫn duy trì đà tăng. Tốc độ CAGR của DTT và LNST trong giai đoạn 2007 – 2014 lần lượt đạt 23.1% và 25.2%, khá cao.

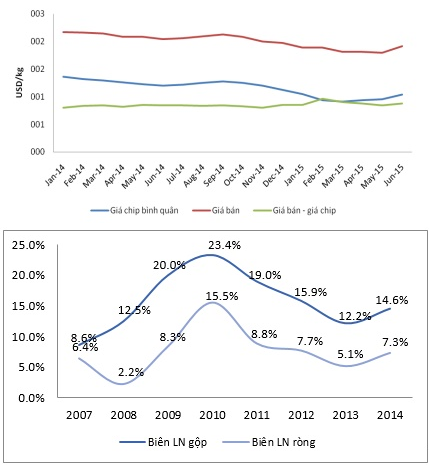

Khả năng duy trì biên lãi: Cty có khả năng duy trì biên lãi gộp nhờ vào chính sách giá bán dựa trên giá hàng tồn kho và hàng đi đường do vậy một phần rủi ro khi mua phải nguyên liệu giá cao đã được chuyển sang cho khách hàng thông qua giá bán đã được điều chỉnh linh hoạt.

Năm 2008, cty đầu tư dây chuyền sản xuất sợi định hướng POY là nguyên liệu sản xuất ra DTY và FDY, giúp cty chủ động hơn về nguyên liệu và góp phần ổn định mức biên lãi gộp trung bình >13% hàng năm.

Tiềm năng tăng trưởng:

Trong ngắn hạn: Giá nguyên liệu PET tiếp tục giảm theo xu hướng của giá dầu trong khi đó giá bán trung bình của cty có tốc độ giảm thấp hơn. Chỉ tính riêng 6 tháng đầu năm 2015, biên lãi gộp trung bình của cty lên 18.3% so với chỉ 14.6% của năm 2014. Chúng tôi cho rằng cty còn được hưởng lợi cho đến hết năm 2015.

Trong dài hạn: bên cạnh nguồn cầu tiềm năng trong nước còn chưa khai thác hết thì các hiệp định thương mại với Châu Âu, Hàn Quốc được thực hiện và tương lai là TPP ký kết sẽ mang lại lượng cầu lớn cho cty.

Dự phóng hấp dẫn:

Dựa trên các giả định:

Giá bán hiện tại: 39.9 triệu/tấn

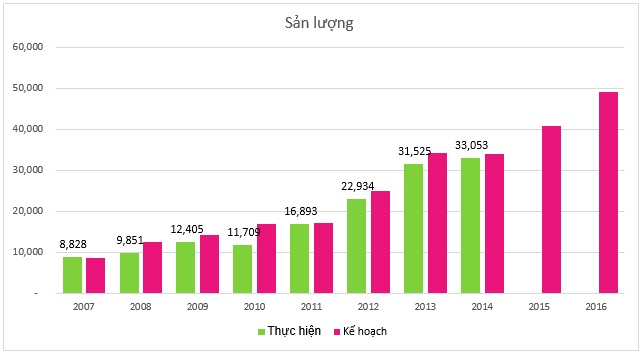

Kế hoạch sản lượng 2015: 40,939 tấn; năm 2016: 49,100 tấn; công suất năm 2017: 60,000 tấn. Theo đó, chúng tôi đưa ra 2 kịch bản tốt và xấu:

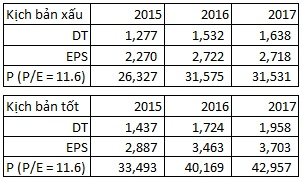

Kịch bản xấu: Giá bán không tăng mà giảm dần (0 -> -5%), sản lượng thực hiện chỉ đạt 80% kế hoạch (năm 2017 chỉ bằng 70% công suất thiết kế); biên lãi ròng giao động từ 5-10%.

Kịch bản tích cực: Giá bán không tăng mà giảm từ 0 - 5%; sản lượng thực hiện đạt 90% kế hoạch (năm 2017 bằng 80% công suất); biên lãi ròng TB từ 7%- 10%.

Chúng tôi cho rằng kịch bản tích cực xảy ra với xác suất cao hơn bởi (i) sản lượng thực hiện trong 4 năm trở lại đây đều trên 90% (thấp nhất là 92%) (ii) năm 2015 cty được hưởng lợi từ giá nguyên liệu giảm và năm 2016, 2017 cty được hưởng thuế TNDN giảm do nhà máy mới hoạt động. Với P/E 11.6 được giả định từ giá tham chiếu 29,000 đ thì P mục tiêu cho năm 2016 là 40,000 đ (xấp xỉ mức sinh lợi 38%).

Một số rủi ro có tác động đến HĐKD của cty:

Rủi ro về tỷ giá [Mức độ ảnh hưởng THẤP]: cty nhập nguyên liệu PET (70% giá vốn) và vay chủ yếu là USD nên sẽ có ảnh hưởng nếu tỷ giá tăng. Tuy nhiên, hơn 70% sản phẩm phục vụ xuất khẩu, khoản thu về đủ cân bằng lại rủi ro tỷ giá tăng (chi phí tài chính thường khá thấp qua các năm là do nguyên nhân này mặc dù cty vay nợ cũng nhiều)

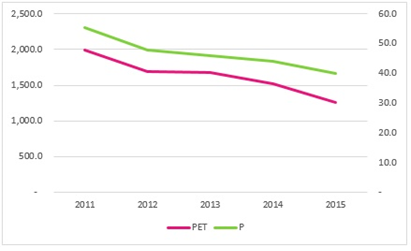

Rủi ro về giá nguyên vật liệu PET [Mức độ ảnh hưởng THẤP]: nhờ chính sách giá bán như đã trình bày ở trên thì rủi ro này không cao, giá PET tăng mạnh thì có thể chỉ làm giảm LN chứ khó dẫn đến thua lỗ. Hơn nữa, giá PET trong năm 2015 giảm do giá dầu giảm sẽ làm tăng mạnh BLG cho cty ít nhất là trong năm nay.

Rủi ro vấp phải sự cạnh tranh khi gia nhập các hiệp định [Mức độ ảnh hưởng TRUNG BÌNH]: sản phẩm sợi của cty hướng tới phân khúc trung và cao cấp do đó đòi hỏi trình độ kỹ cao, máy móc của cty được trang bị nhập từ Đức với công nghệ cao nhất (2010 – 2014). Với 15 năm trong ngành, sản phẩm của cty hoàn toàn có thể cạnh tranh được với các nước phát triển. Còn các DN muốn gia nhập ngành thì khó lòng có thể cạnh tranh về giá cả được với cty nếu đầu tư mới hoàn toàn. Trong 12 quốc gia TPP thì hơn 80% là các nước cần sợi đầu vào, chỉ duy nhất Malaysia và Mỹ là có sản xuất sợi, tuy nhiên phân khúc của Malaysia hướng tới tầm thấp trong khi Mỹ chủ yếu xuất sang Mehico. Do vậy việc gia nhập TPP cơ hội đối với cty nhiều hơn so với thách thức gần như không đáng kể.

Rủi ro về nợ vay gia tăng [Mức độ ảnh hưởng TRUNG BÌNH]: cty gia tăng mạnh nợ vay dài hạn để tài trợ cho nhà máy mới, điều này sẽ làm giảm các chỉ số về khả năng thanh toán cho cty. Tuy nhiên, toàn bộ khoản vay là USD với lãi suất tối đa chỉ khoảng 3%, cộng với rủi ro tăng tỷ giá thì vẫn có lợi hơn nếu cty vay bằng VNĐ.

Rủi ro về các vụ kiện phá giá [Mức độ ảnh hưởng CAO]: đây là rủi ro chung của các công ty xuất khẩu đặc biệt là xuất sang các thị trường như Châu Âu (cty có đến 50% doanh thu tại đây). Qua trao đổi cty cho biết đã chuẩn bị đối phó với các vụ kiện này từ các năm trước thông qua việc luôn để giá cao hơn mức giá bán trung bình của các cty xuất hàng qua thị trường này nhằm giảm thiểu rủi ro bị kiện.

Cập nhật KQKD 6 tháng 2015:

Sản lượng 6 tháng 2015 đạt 15.7 ngàn tấn giảm hơn 3% so với cùng kỳ năm 2014, nguyên nhân do công ty tập trung vào sản phẩm có giá trị gia tăng cao hơn. Giá bán bình quân giảm hơn 9% so với cùng kỳ do giá nguyên liệu giảm khiến DTT chỉ đạt 630 tỷ đồng, giảm nhẹ hơn 1 tỷ đồng so với cùng kỳ năm trước, hoàn thành 37% kế hoạch DTT của năm nay. Do tốc độ giảm giá bán thấp hơn tốc độ giảm giá nguyên liệu từ đó giúp biên lãi gộp của cty tăng mạnh, từ đó giúp LNST đạt 54.6 tỷ đồng, tăng nhẹ so với 52.8 tỷ đồng năm trước, hoàn thành 47% kế hoạch LNST năm. Chúng tôi cho rằng khả năng hoàn thành kế hoạch DTT có thể sẽ không đạt tuy nhiên kế hoạch lợi nhuận hoàn toàn có thể đạt và vượt kế hoạch đặt ra do ảnh hưởng tích cực từ diễn biến giá nguyên liệu đầu vào từ nay đến cuối năm. Như vậy tính riêng 6 tháng đầu năm, EPS ttm đạt 2,550 đồng và P/E theo giá 29,000 đồng đạt 11.4.

Analyst Nguyễn Ngọc Thành, VFS Research