Số liệu vĩ mô Tháng 6/2014 tiếp tục cho thấy những dấu hiệu chứng tỏ nền kinh tế trong nước đang phục hồi mặc dù với tốc độ chậm.

Thế giới mặc dù với những bất ổn chính trị tại Châu Á, Trung Đông và Ucraina nhưng vẫn cho thấy xu hướng duy trì đà hồi phục trong tháng 6, khi chỉ số PMI đạt 52.7, cao hơn con số 52.1 của tháng trước.

Các số liệu thống kê cuối tháng cho thấy tình hình kinh tế trong nước vẫn duy trì ổn định và nhiều dấu hiệu tích cực.

- GDP 6 tháng đầu năm 2014 ước tính tăng 5.18% so với cùng kỳ (cao hơn mức tăng 4.93% và 4.90% của cùng kỳ năm 2012, 2013) trong đó quý I tăng 5.09%; quý II tăng 5.25%.

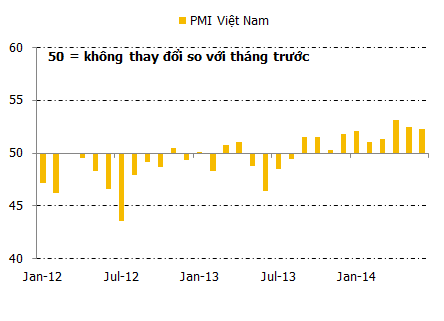

- Sản xuất tiếp tục xu hướng cải thiện. Chỉ số PMI Việt Nam đạt mức 52.3 điểm, đây là tháng thứ 10 liên tiếp điều kiện hoạt động của lĩnh vực sản xuất trong nước ghi nhận sự tích cực.

- Cán cân thương mại thặng dư, nhập khẩu tăng trưởng khá và vẫn duy trì mức tăng trưởng cao vào các mặt hàng phục vụ cho sản xuất so với cùng kỳ.

- Thị trường ngoại hối mặc dù có biến động trong tháng 5 và tháng 6 nhưng vẫn ổn định so với năm 2013. Ngân hàng nhà nước chủ động điều chỉnh tỷ giá (tăng 1% kể từ 19/6), chênh lệch tỷ giá tỷ giá liên ngân hàng và thị trường tự do được thu hẹp.

- Lạm phát giảm, thị trường tiền tệ ổn định, thanh khoản hệ thống ngân hàng tiếp tục duy trì tốt. Lãi suất VNĐ tiếp tục xu hướng giảm, lãi suất liên ngân hàng ổn định trở lại sau những biến động tăng trong tháng 5.

Tuy nhiên, tốc độ phục hồi của nền kinh tế trong nước vẫn chưa thực sự mạnh mẽ:

- Tín dụng tăng chậm, Chi phí đầu vào tăng nhanh trong khi giá cả đầu ra không tăng tương ứng (theo khảo sát của HSBC chi phí đầu vào tăng liên tục kể từ tháng 7/2013 trong khi giá đầu ra mới tăng trở lại trong tháng 6/2014) cho thấy tổng cầu còn yếu.

- Thu hút đầu tư trực tiếp nước ngoài có dấu hiệu chững lại, một phần do sự cố ở một số khu công nghiệp trong tháng 5.

- Xuất khẩu tăng trưởng chủ yếu dựa vào khu vực có vốn đầu tư nước ngoài…

----------------------------------------------

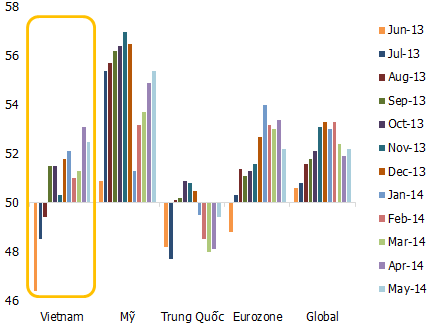

CHỈ SỐ PMI LĨNH VỰC SẢN XUẤT THẾ GIỚI

Theo báo cáo J.P.Morgan Global Manufacturing PMTTM và Makit, chỉ số PMI lĩnh vực sản xuất toàn cầu tháng 6 tiếp tục cho thấy khuynh hướng cải thiện điều kiện hoạt động sản xuất, đơn đặt hàng mới và việc làm. Chỉ số này tăng lên 52.7 so với mức 52.1 điểm của tháng 5, tiếp tục duy trì tháng thứ 19 liên tiếp trên ngưỡng 50 điểm và là mức cao nhất trong 4 tháng trở lại đây.

PMI sản xuất ở Mỹ tiếp tục xu hướng cải thiện với tốc độ cao. Sự phục hồi của khu vực Châu Âu Eurozone vẫn tiếp tục, nhưng có dấu hiệu chậm lại thể hiện ở việc chỉ số PMI tăng trưởng với tốc độ chậm nhất trong 9 tháng trở lại đây. Trung Quốc, Nhật Bản và Nga tăng trưởng trở lạitrong khi sản xuất ở Ấn Độ, Đài Loan, Indonesia và Việt Nam tiếp tục mở rộng. Ngược lại, sản xuất tại Hàn Quốc và Brazil giảm mạnh nhất kể từ tháng 8 năm 2013.

Cuộc khảo sát cũng ghi nhận tăng lên trong cả cho phí đầu vào và giá đầu ra, là hệ quả lạm phát giá đầu vào trong 3 tháng đầu năm.

Việc làm tăng hầu hết ở các quốc gia như Mỹ, châu Âu, Nhật Bản và đa số các nước châu Á (Ấn Độ, Indonesia, Hàn Quốc, Đài Loan và Việt Nam), ngoại trừ Trung Quốc. Lạm phát chi phí tăng lên mức cao nhất trong 5 tháng qua, tỷ lệ này tăng nhanh ở Bắc Mỹ, châu Á, Brazil, và ở EU – tăng lần đầu tên sau 5 tháng giảm phát gần đây.

Theo David Hensley – Giám đốc Global Economics Coordination tại J.P.Morgan: "Chỉ số PMI toàn cầu cho thấy sự tăng trưởng hơn nữa của sản xuất, nửa năm qua đã tăng 4.5% so với năm trước.Đơn đặt hàng mới tăng lên và hàng tồn kho thành phẩm giảm xuống từ kết quả cuộc khảo sát là yếu tố báo trước cho sự tăng trưởng sản lượng mạnh mẽ trong những tháng tới."

ĐẶC ĐIỂM CHÍNH CHỈ SỐ PMI VIỆT NAM

Chỉ số PMI Việt Nam tháng 6/2014 đạt mức 52.3, tuy giảm nhẹ 0.2 điểm so với tháng trước nhưng vẫn cho thấy sự cải thiện về điều kiện hoạt động của các công ty sản xuất tháng thứ 10 liên tiếp.

Số lượng đơn đặt hàng mới trong tháng 6 đã tăng trong 7 tháng liên tiếp. Nhu cầu của khách hàng được cải thiện là nguyên nhân chính. Tốc độ tăng số lượng đơn đặt hàng xuất khẩu mới giảm nhẹ trong tháng. Tăng số lượng đơn hàng mới cũng làm tăng sản xuất. Các vụ tấn công nhà máy trong tháng 5 làm cho tốc độ tăng trưởng chậm lại. Nhưng sản lượng vẫn tăng suốt 9 tháng qua.

Việc thực thi quy định hạn chế tải trọng xe đã làm tăng gánh nặng chi phí trong tháng 6. Giá cả đầu vào tăng mạnh, dù tốc độ chậm hơn tháng 5. Hạn chế trọng tải cũng làm hiệu suất hoạt động bán hàng suy giảm. Các thành viên nhóm khảo sát đối phó việc tăng mạnh chi phí đầu vào bằng cách tăng giá cả đầu ra trong tháng 6. Mức tăng tuy thấp nhưng là lần đầu tiên kể từ tháng 1 và là mạnh nhất trong 15 tháng qua.

Lượng đơn đặt hàng mới cao hơn làm một số công ty tăng nhân công. Hoạt động mua hàng tiếp tục tăng, mặc dù tốc độ tăng chậm lại (thấp nhất kể từ tháng 9/2013) nhưng lượng tồn kho hàng mua tăng nhanh nhất kể từ 7/2011. Trong khi đó, tồn kho hàng thành phẩm đã giảm trở lại.

(nguồn VFS tổng hợp)

Những đặc điểm chính:

• Sản lượng và số lượng đơn đặt hàng mới tiếp tục tăng. Tốc độ tạo việc làm chậm lại

• Lạm phát chi phí vẫn tăng mạnh

• Các công ty tăng giá đầu ra

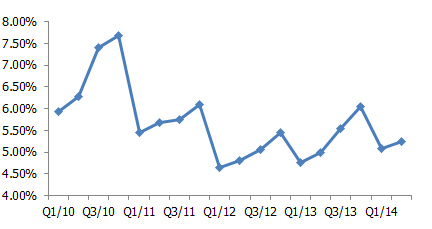

TĂNG TRƯỞNG GDP THEO QUÝ (SO VỚI CÙNG KỲ)

GDP 6 tháng đầu năm 2014 ước tính tăng 5.18% so với cùng kỳ năm 2013, cao hơn mức tăng 4.9% so với cùng kỳ của 2 năm gần đây. Trong đó quý I tăng 5.09%, quý II tăng 5.25%.

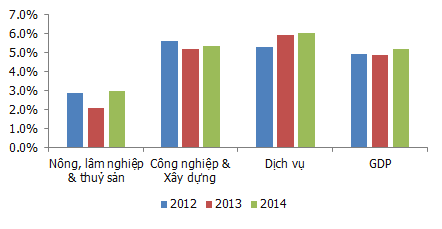

Trong mức tăng 5.18% của toàn nền kinh tế, khu vực nông, lâm nghiệp và thủy sản tăng 2.96% (cùng kỳ 2013 tăng 2.07%), đóng góp 0.55 điểm phần trăm vào mức tăng chung; khu vực công nghiệp và xây dựng tăng 5.33% (cùng kỳ 2013 tăng 5.18%), đóng góp 2.06 điểm phần trăm; khu vực dịch vụ tăng 6.01% (cùng kỳ 2013 tăng 5.92%) đóng góp 2.57 điểm phần trăm. Đây là những dấu hiệu tích cực, toàn diện về tăng trưởng của nền kinh tế.

TĂNG TRƯỞNG GDP 6 THÁNG 2014 (SO VỚI CÙNG KỲ)

Số liệu trên cho thấy khu vực dịch vụ tiếp tục đóng góp nhiều nhất vào mức tăng trưởng chung. Một số ngành chiếm tỷ trọng lớn trong khu vực dịch vụ có mức tăng khá so với cùng kỳ là: Bán buôn bán lẻ +5.7%; dịch vụ lưu trú và ăn uống +8.5%; hoạt động tài chính, ngân hàng và bảo hiểm +5.51%. Đặc biệt, hoạt động kinh doanh bất động sản tăng 2.65%, cao hơn mức 1.8% của cùng kỳ năm trước.

Trong khu vực công nghiệp và xây dựng, tuy mức tăng của cả khu vực không cao, nhưng ngành công nghiệp chế biến, chế tạo đạt mức tăng khá với 7.89%, cao hơn nhiều mức tăng cùng kỳ một số năm trước

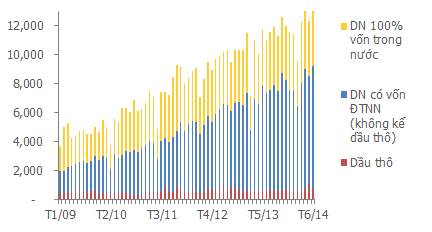

XUẤT KHẨU THEO THÁNG (TRIỆU USD)

Xuất khẩu tháng 6 ước tính đạt 12.1 tỷ USD, giảm 2.5% so với tháng trước, tăng 10.2% so với cùng kỳ. Tính chung 6 tháng, xuất khẩu ước tính đạt 70.9 tỷ USD, tăng 14.9% so với cùng kỳ. Trong đó khu vực kinh tế trong nước chiếm 32.5%, tăng 11.5%; khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) chiếm 67.5% tổng kim ngạch và tăng 16.6%.

Kim ngạch hàng hóa xuất khẩu 6 tháng đầu năm tăng cao chủ yếu ở khu vực có vốn đầu tư nước ngoài như: Điện thoại các loại và linh kiện, hàng dệt may, giày dép, máy móc thiết bị và phụ tùng, phương tiện vận tải và phụ tùng, máy vi tính và linh kiện…

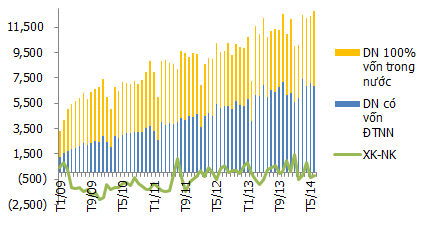

NHẬP KHẨU THEO THÁNG (TRIỆU USD)

Nhập khẩu tháng 6 ước ước tính đạt 12.3 tỷ USD, giảm 3.7% so với tháng trước, tăng 14.1% so với cùng kỳ năm trước. Tính chung 6 tháng đầu năm, kim ngạch hàng hóa nhập khẩu ước tính đạt 69.6 tỷ USD, tăng 11% so với cùng kỳ năm trước.

Một số mặt hàng nhập khẩu lớn có kim ngạch tăng cao 6 tháng đầu năm là máy móc thiết bị, dụng cụ phụ tùng khác (22.2%); vải (17.9%); xăng dầu (15.1%); chất dẻo (10.1%); nguyên phụ liệu dệt, may, giày dép (28.5%)…

Tháng 6 ước tính nhập siêu 200 triệu USD. Tính chung 6 tháng, xuất siêu 1.3 tỷ USD, bằng 1.9% kim ngạch hàng hóa xuất khẩu.

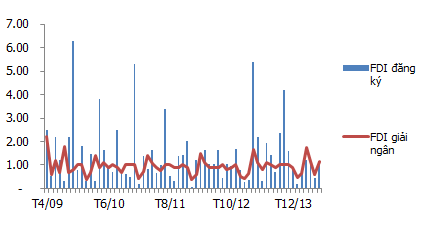

THU HÚT VỐN FDI (TỶ USD)

FDI đăng ký từ đầu năm đến thời điểm 20/6/2014 thu hút 656 dự án được cấp phép mới với số vốn đăng ký đạt 4,858.3 triệu USD, giảm 5.1% về số dự án và giảm 6.8% về số vốn so với cùng kỳ. FDI đăng ký 6 tháng đầu năm chủ yếu tập trung vào ngành công nghiệp chế biến, chế tạo chiếm 70.2%; ngành xây dựng chiếm 6.8%; ngành kinh doanh bất động sản chiếm 10.1% tổng vốn đăng ký.

FDI thực hiện 6 tháng đầu năm ước tính đạt 5.75 tỷ USD, tăng 0.9% so với cùng kỳ năm 2013.

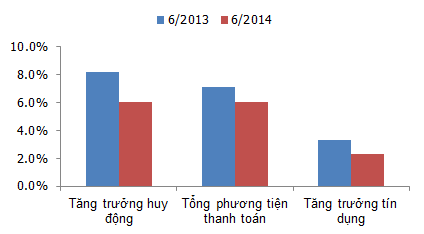

HUY ĐỘNG & TÍN DỤNG SO VỚI CUỐI NĂM TRƯỚC

Tính tới cuối tháng 6/2014, tăng trưởng tín dụng mới đạt 2.3%, thấp hơn so với mức tăng 6% của tổng phương tiện thanh toán và huy động vốn.

Theo Uỷ ban giám sát tài chính quốc gia, tỷ lệ cho vay/tiền gửi đã giảm từ 82.4% cuối năm 2013 xuống còn 79% trong tháng 5/2014 do cho vay nội tệ tăng chậm hơn huy động nội tệ.

Bên cạnh đó 6 tháng vừa qua,có tới 87 – 90% dòng vốn tín dụng từ các Ngân hàng thương mại tập trung đầu tư vào trái phiếu Chính phủ và tín phiếu Kho bạc Nhà nước.

TỒN KHO SO VỚI CÙNG THỜI ĐIỂM NĂM TRƯỚC

Chỉ số tồn kho ngành công nghiệp chế biến, chế tạo tại thời điểm 01/06/2014 tăng 12.8% so với cùng thời điểm năm trước, cao hơn mức tăng 9.7% của cùng thời điểm năm trước và mức tăng 12.6% của cùng thời điểm tháng trước.

Những ngành có chỉ số tồn kho tăng cao hơn nhiều so với mức tăng chung: Sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học tăng 138%; sản xuất da và các sản phẩm có liên quan tăng 62.1%; sản xuất trang phục tăng 32.6%; sản xuất thuốc, hoá dược và dược liệu tăng 30.4%; sản xuất kim loại tăng 25.3%.

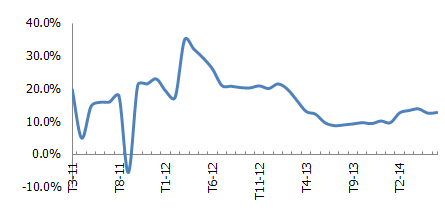

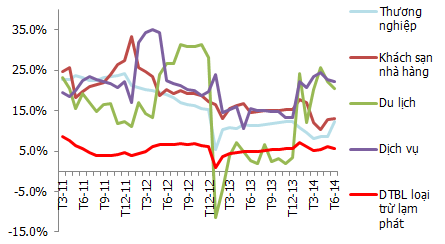

TĂNG TRƯỞNG DOANH THU BÁN LẺ SO VỚI CÙNG KỲ

Tổng doanh thu bán lẻ tháng 5 ước tính đạt 248.6 ngàn tỷ, tăng 1.7% so với tháng trước và tăng 19% so với cùng kỳ. Tính chung 6 tháng đầu năm, doanh thu bán lẻ tăng 10.7% so với cùng kỳ, nếu loại trừ yếu tố giá thì tăng 5.7%.

Trong tổng mức hàng hoá bán lẻ và dịch vụ tiêu dùng 6 tháng, khu vực thương nghiệp, chiếm 75.6% tổng mức, tăng 12.2%; nhà hàng khách sạn chiếm 12%, tăng 13.1%; dịch vụ khác chiếm 11.4%, tăng 22.2%; du lịch chiếm 1%, tăng 20.5%.

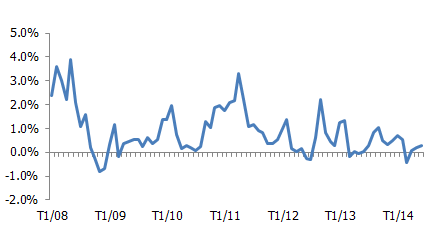

TĂNG TRƯỞNG CPI SO VỚI THÁNG TRƯỚC

Chỉ số giá tiêu dùng (CPI) tháng 6/2014 tăng 0.3% so với tháng trước, trong đó nhóm thuốc và dịch vụ y tế tăng 0.74%; nhà ở và vật liệu xây dựng tăng 0.61%; hàng thực phẩm tăng 0.54%; đồ uống và thuốc lá tăng 0.30%. Các nhóm hàng hóa và dịch vụ khác có chỉ số giá tăng dưới mức tăng chung hoặc giảm: Hàng ăn và dịch vụ ăn uống tăng 0.28%; văn hóa, giải trí và du lịch tăng 0.27%; may mặc, mũ nón, giày dép tăng 0.22%; thiết bị và đồ dùng gia đình tăng 0.20%; giao thông tăng 0.18%; giáo dục tăng 0.01%; bưu chính viễn thông giảm 0.13%.

Một số mặt hàng như đồ uống ngoài gia đình, quần áo hè may sẵn và giá các tua du lịch trong nước cũng như nước ngoài đều tăng do đang vào mùa nắng nóng và du lịch; Việc điều chỉnh giá xăng dầu, giá dầu diesel và giá dầu hỏa vào ngày 22/4/2014 tác động làm chỉ số giá tiêu dùng tháng Sáu cả nước tăng 0.15% so với tháng trước; Giá dịch vụ y tế tại thành phố Hồ Chí Minh được điều chỉnh tăng từ ngày 01/6/2014 theo quyết định số 1365/QĐ-SYT ngày 27/5/2014 làm chỉ số giá dịch vụ y tế cả nước tăng 0.87%.

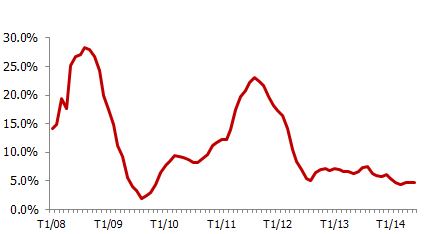

TĂNG TRƯỞNG CPI SO VỚI CÙNG KỲ (THEO THÁNG)

CPI tháng 6/2014 tăng 4.98% so với cùng kỳ năm trước. CPI bình quân 6 tháng đầu năm tăng 4.77% so với bình quân cùng kỳ năm trước. Nếu so với tháng 12/2013, CPI cả nước trong 6 tháng qua mới tăng 1.38%, khá thấp so với cùng kỳ năm trước và so với mục tiêu lạm phát.

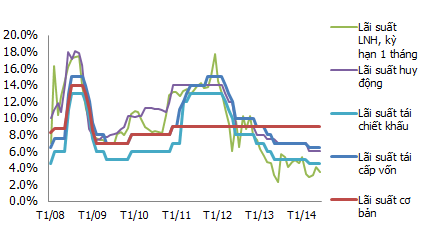

DIỄN BIẾN LÃI SUẤT

Thị trường tiền tệ tiếp tục ổn định trong tháng 6, lạm phát ổn định tạo điều kiện giảm mặt bằng lãi suất (đến hết tháng 5/2014, lãi suất huy động giảm 0.8 điểm % so với đầu năm). Thanh khoản của các tổ chức tín dụng duy trì tốt (tốc độ tăng trưởng vốn huy động cao hơn tốc độ tăng trưởng tín dụng). Lãi suất VND trên thị trường liên ngân hàng sau khi có dấu hiệu tăng trong tháng 5 đã giảm trở lại trong tháng 6.

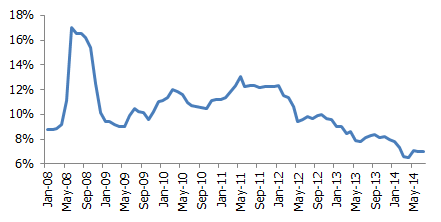

LÃI SUẤT TRÁI PHIẾU CHÍNH PHỦ KÌ HẠN 5 NĂM

Tháng 6/2014, thị trường trái phiếu sơ cấp huy động được 20,000 tỷ đồng trái phiếu Chính phủ do Kho bạc Nhà nước phát hành, tăng 27.3% so với tháng 5. Lãi suất huy động của trái phiếu kỳ hạn 2 năm dao động trong khoảng 5.64-5.75%/năm, trái phiếu 3 năm trong khoảng 6.1-6.25%/năm, 5 năm trong khoảng 7.15-7.23%/năm, 10 năm là 8.70%/năm…

Nhìn chung lãi suất kỳ hạn 2 năm, 3 năm tăng 0.05%/năm so với tháng 5; lãi suất kỳ hạn 5 năm giảm 0.3%/năm so với tháng 5, lãi suất kỳ hạn 10 năm giữ nguyên so với tháng 5.

Nhìn chung lãi suất kỳ hạn 2 năm, 3 năm tăng 0.05%/năm so với tháng 5; lãi suất kỳ hạn 5 năm giảm 0.3%/năm so với tháng 5, lãi suất kỳ hạn 10 năm giữ nguyên so với tháng 5.

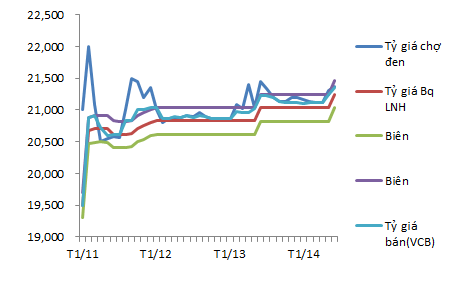

TỶ GIÁ

Tháng 6/2014 thị trường ngoại hối tiếp diễn biến động như trong tháng 5. Mặc dù vậy Biến động tỷ giá trên thị trường tự do trong hai tháng 5 và 6 là do phản ứng tâm lý của thị trường, vốn nhạy cảm với những tin tức không thuận lợi. Sau khi Ngân hàng nhà nước chủ động điều chỉnh tỷ giá (tăng 1% kể từ 19/6) chênh lệch tỷ giá liên ngân hàng và thị trường tự do đã được thu hẹp.

Nguồn: VFS Research