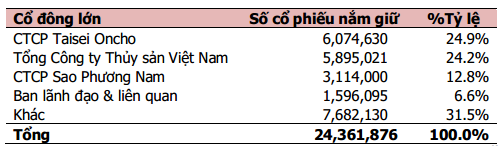

CƠ CẤU CỔ ĐÔNG

Nguồn: Fiinpro

TỔNG QUAN

Ngành nghề kinh doanh

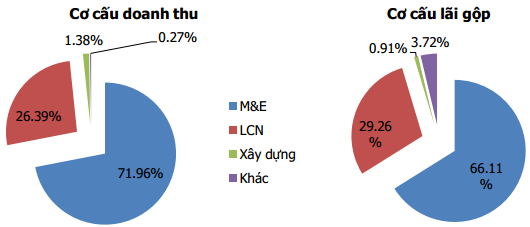

Hoạt động kinh doanh chính của công ty là cung cấp và lắp đặt các hệ thống cơ điện công trình (M&E) và Lạnh công nghiệp (LCN) như: hệ thống lạnh công nghiệp, lò hơi và thiết bị nhiệt; hệ thống điều hòa không khí và thông gió; hệ thống báo cháy, chống cháy và chữa cháy; hệ thống điện chiếu sáng, động lực và điều khiển; hệ thống cấp thoát và xử lý nước; hệ thống thông tin liên lạc, camera quan sát và kiểm soát an ninh; hệ thống tự động hóa tòa nhà thông minh; hệ thống thang máy, thang cuốn, thang lăn…

Công trình tiêu biểu

Một số công trình lớn mà SRF từng thực hiện như cung cấp trọn gói trong lĩnh vực lạnh công nghiệp và các dịch vụ cơ điện cho các công trình lớn như nhà máy sữa Vinamilk ở Bình Dương, Khách sạn Horison Hà Nội, Khách sạn Park Hyatt TP.HCM, A&B Tower, Banyan Tree (Lăng Cô Đà Nẵng), The Nam Hai Resort, Hồ Tràm Strip, Khu đô thị Đảo Kim Cương, Bệnh viện đại học Y Dược TP.HCM, Bệnh Viện Hoàn Mỹ, Khách sạn Novotel Sông Hàn Đà Nẵng, nhà máy Pepsico Bắc Ninh, Khách sạn Liberty Central Reverside...

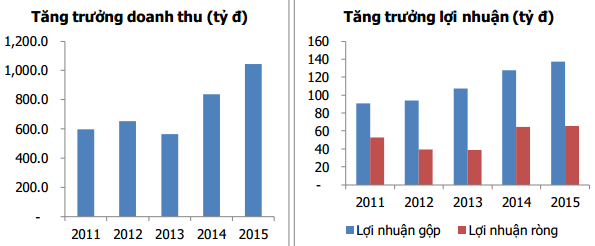

HOẠT ĐỘNG KINH DOANH TĂNG TRƯỞNG NHANH TỪ NĂM 2013

Hoạt động kinh doanh của SRF bắt đầu cải thiện mạnh từ năm 2013, sau khi có sự tham gia của đối tác chiến lược Nhật Bản là tập đoàn Taisei Oncho (TOC) – một trong 10 nhà thầu M&E và lạnh công nghiệp hàng đầu Nhật Bản, với trên 70 năm hoạt động trong ngành cơ điện lạnh tại Nhật và nhiều năm phát triển tại các thị trường châu Á. Với sự hỗ trợ của TOC, SRF đã tạo được tiếng vang tốt và ảnh hưởng tích cực trong công tác marketing và đấu thầu, được nhiều chủ đầu tư, tư vấn và nhà thầu chính đánh giá cao. Doanh thu của SRF đã tăng gần 50% từ mức 566 tỷ đồng năm 2013 lên 837 tỷ đồng năm 2014 và vượt qua mốc 1,000 tỷ đồng năm 2015. Lợi nhuận sau thuế cũng tăng mạnh từ mức 39 tỷ đồng năm 2013 lên 65 tỷ đồng năm 2014 và 2015.

TÌNH HÌNH TÀI CHÍNH TƯƠNG ĐỐI LÀNH MẠNH

Tỷ lệ nợ trên tổng tài sản của công ty năm 2015 ở mức 62.4%, tăng so với mức 58.3% của năm 2014. Trong đó nợ vay chiếm 52% tổng nợ phải trả và chủ yếu là nợ vay ngắn hạn (354 tỷ). Đáng chú ý nợ vay ngắn hạn đang tăng nhanh trong 2 năm qua khiến chi phí lãi vay gia tăng. Tuy vậy cùng với sự gia tăng của nợ vay ngắn hạn, các khoản tiền & tương đương tiền, đầu tư tài chính ngắn hạn (chủ yếu tiền gửi ngân hàng) cũng gia tăng tương ứng giúp khả năng thanh toán của công ty vẫn đảm bảo với chỉ số thanh toán nhanh và hiện hành đều duy trì lớn hơn 1 (lần lượt ở mức 1.09 và 1.33).

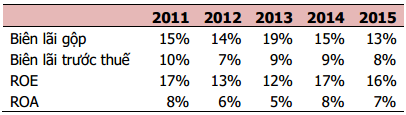

TỶ SUẤT SINH LỜI ỔN ĐỊNH

Biên lợi nhuận và khả năng sinh lời của công ty được duy trì tương đối ổn định những năm qua. Mặc dù các chỉ tiêu này có dấu hiệu giảm nhẹ do Công ty đầu tư hơn vào việc nâng cao chất lượng công trình để gia tăng sự hài lòng của khách hàng. Chi phí quản lý cũng tăng mạnh do phát sinh một số chi phí lớn để đầu tư cho việc thay đổi cơ cấu tổ chức và củng cố nguồn nhân lực, tạo đà phát triển cho giai đoạn sau.

CỔ TỨC ĐỀU ĐẶN

SRF duy trì tỷ lệ chi trả cổ tức tiền mặt tương đối cao và đều đặn trong những năm qua, trung bình 70% lợi nhuận sau thuế. Bên cạnh đó, công ty còn có 2 lần chia thưởng bằng cổ phiếu tỷ lệ 1:1 và 2:1 lần lượt trong 2 năm 2013 và 2014.Năm 2016, công ty lên kế hoạch chi trả cổ tức bằng tiền mặt tối thiểu 15%. Chúng tôi cho rằng nhiều khả năng công ty sẽ hoàn thành vượt kế hoạch này, qua đó tiếp tục duy trì mức chi trả 20% như trong năm 2015, tương ứng với tỷ suất cổ tức 8.9% so với giá thị trường hiện tại.

TRIỂN VỌNG TĂNG TRƯỞNG KHẢ QUAN NHỜ THỊ TRƯỜNG BẤT ĐỘNG SẢN PHỤC HỔI & VỊ THẾ NGÀY CÀNG CAO CỦA CÔNG TY

Năm 2016, công ty lên kế hoạch doanh thu ký hợp đồng ở mức 1,700 tỷ đồng, doanh thu thuần 1,400 tỷ đồng, tăng 34% yoy; lợi nhuận sau thuế ở mức 60 tỷ đồng, giảm 8% yoy. Nếu loại trừ khoản lợi nhuận bất thường từ chuyển nhượng đất trong năm 2015 (19.4 tỷ) thì lợi nhuận kế hoạch năm 2016 tăng trưởng khá cao so với năm 2015.

3 tháng đầu năm 2016, công ty liên tục công bố trúng thầu 2 dự án M&E lớn tại TPHCM. Đầu tiên là dự án cung cấp và lắp đặt hệ thống Cơ, Điện, Nước và PCCC thuộc dự án căn hộ cao cấp Gateway Thảo Điền, quận 2, Tp. HCM với giá trị gói thầu hơn 400 tỷ đồng (lớn nhất từ trước đến nay của công ty) và dự kiến hoàn thành 12/2017 do công ty CP BĐS Sơn Kim làm chủ đầu tư. Tiếp đó là dự án thi công tháp L1, thuộc dự án Vinhomes Central Park – Tân Cảng, TPHCM với giá trị hơn 125 tỷ đồng, nâng tổng giá trị lũy kế các hợp đồng đã ký với Vincom lên 400 tỷ đồng. Ban lãnh đạo công ty cho biết, tổng giá trị hợp đồng đã ký trong quý 1/2016 bao gồm cả 2 dự án trên là 700 tỷ đồng, bằng 41% kế hoạch cả năm.

Chúng tôi cho rằng, với việc thị trường bất động sản đang dần hồi phục, cùng với vị thế và uy tín thương hiệu ngày một cao của công ty thể hiện qua việc liên tiếp trúng thầu cung cấp dịch vụ vào các dự án bất động sản lớn với các đối tác bất động sản uy tín như VINCOM hay Sơn Kim…, tiềm năng tăng trưởng của công ty thời gian tới là rất khả quan, đặc biệt là khi các đối tác này đều đang trong quá trình thực hiện nhiều dự án bất động sản lớn và tiềm năng.

Ban lãnh đạo công ty cũng đưa ra kế hoạch tham gia tích cực vào hoạt động M&A các doanh nghiệp cùng ngành, đầu tư tài chính vào các khách hàng tiềm năng, nhà thầu phụ, nhà cung cấp chiến lược trong giai đoạn từ nay đến năm 2018, tìm kiếm đối tác chiến lược để cộng hưởng sức mạnh, đa dạng hóa ngành nghề. Theo đó, SRF đặt ra mục tiêu doanh số ký hợp đồng năm 2018 lên mức 2,500 tỷ đồng, lợi nhuận trước thuế 120 tỷ đồng, gần gấp đôi so với hiện tại.

QUÝ 1/2016 TĂNG TRƯỞNG ĐỘT BIẾN

Kết quả kinh doanh quý 1/2016 của công ty ghi nhận mức tăng trưởng đột biến. Cụ thể, doanh thu thuần đạt gần 157 tỷ đồng, tăng 79% yoy, tương đương 11.2% kế hoạch cả năm; lợi nhuận trước thuế đạt 7.9 tỷ đồng, tăng hơn 4 lần cùng kỳ, tương ứng 11.3% kế hoạch cả năm. Quý 1 hàng năm thường là thời điểm thấp điểm trong hoạt động kinh doanh của công ty, do đó chúng tôi cho rằng kết quả kinh doanh của công ty sẽ tăng mạnh trong các quý tới, giúp công ty hoàn thành kế hoạch kinh doanh năm 2016.

DỰ PHÓNG & KHUYẾN NGHỊ

Chúng tôi cho rằng, năm 2016, công ty sẽ hoàn thành kế hoạch 1,400 tỷ đồng doanh thu. Biên lợi nhuận tiếp tục duy trì ở mức ổn định giúp lợi nhuận sau thuế ước đạt 65 tỷ đồng, tương đương EPS forward khoảng 2,700 đồng/cổ phiếu. PE forward so với giá hiện tại là khoảng 8.3 lần, khá hấp dẫn so với tiềm năng tăng trưởng của công ty. Do đó, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu này, với giá mục tiêu 27,000 đồng trong 1 năm tới, tương ứng tỷ suất sinh lợi 20%.

Analyst Phan Minh Đức