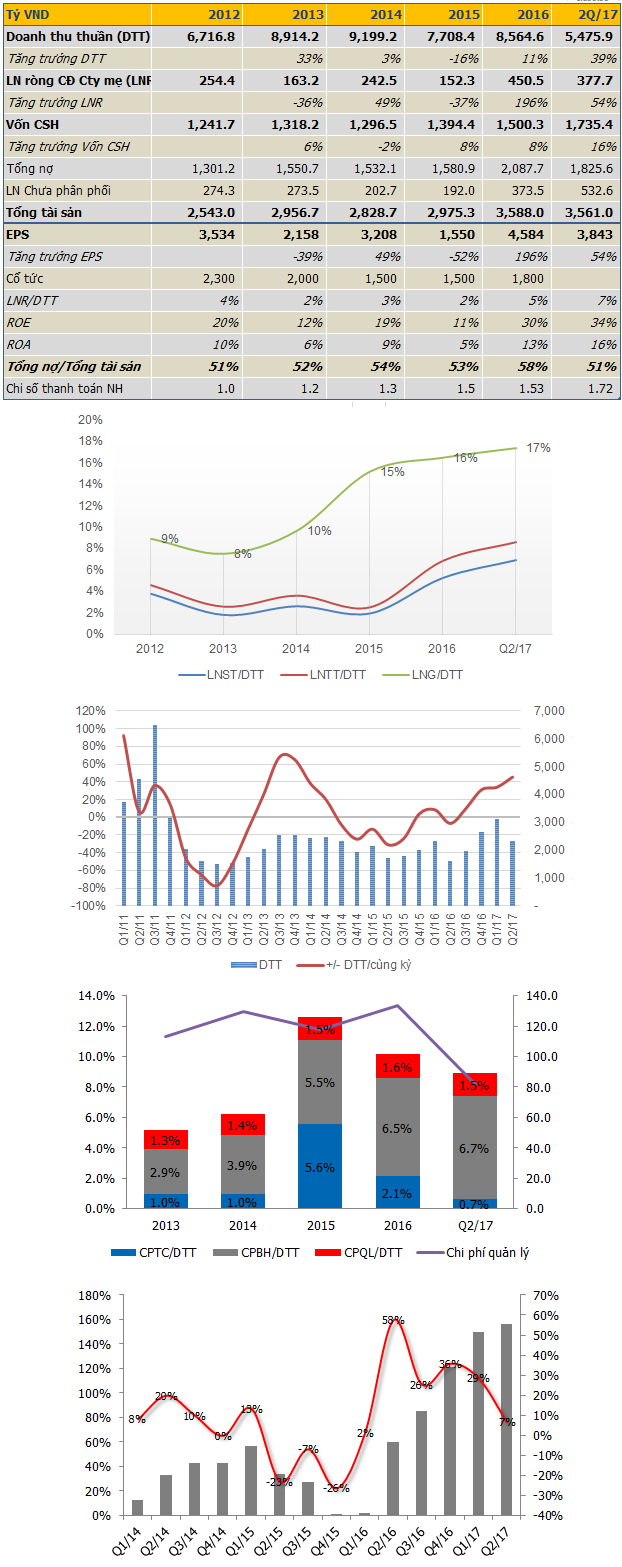

by finandlife24/07/2017 09:01Doanh thu đạt 5.5k tỷ, tăng 39% yoy, same-stores sale tăng 28%, mở thêm 19 cửa hàng mới, nâng số lượng của tiệm lên 237.

LNST đạt 378 tỷ đồng, tăng 54% yoy, nhờ gross margin tăng từ 16% lên 17%.

Vốn chủ sở hữu đạt 1,735k tỷ vào 30/6, và sẽ nâng lên 3000 tỷ trong thời gian tới, do công ty hoàn thành phát hành riêng lẻ, với giá 95 cho cổ đông trong nước và 107 cho cổ đông nước ngoài.

VCSC nâng định giá từ 116 lên 126, upside 30%.

FINANDLIFE

946a84c8-dbe7-4d6c-968b-6ae839a200d1|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PNJ

Stocks

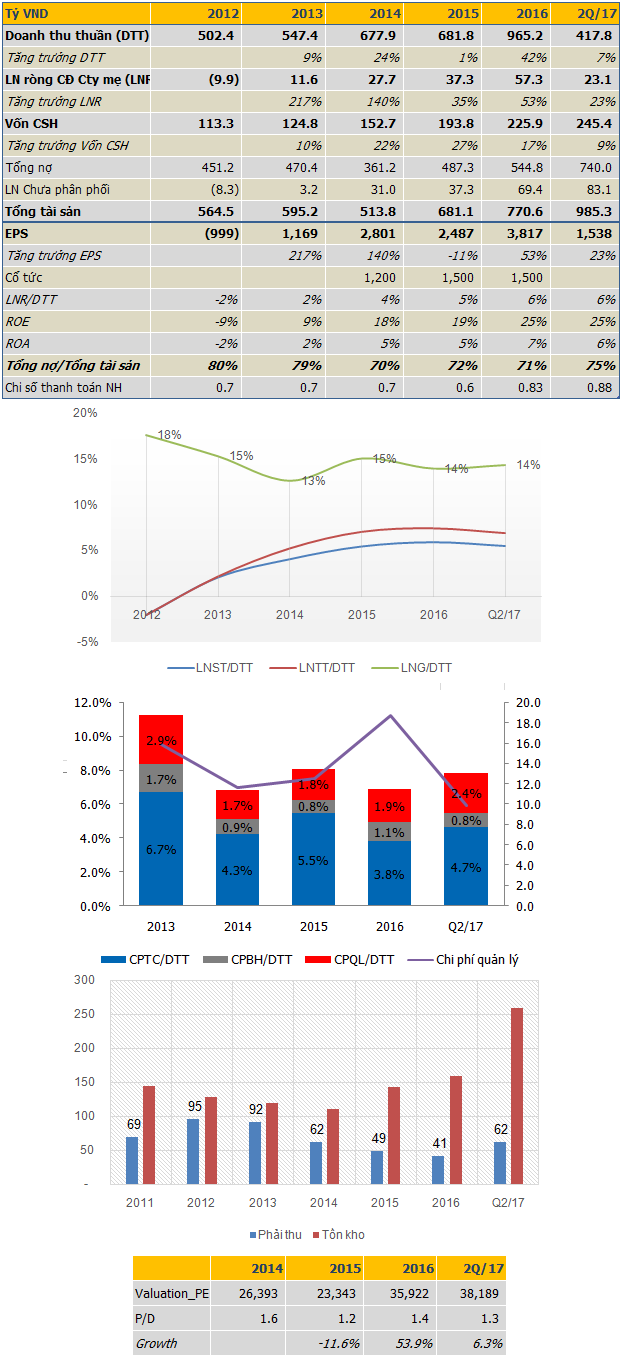

by finandlife23/07/2017 11:12Doanh thu đạt 418 tỷ, tăng 7% yoy, lợi nhuận đạt 23 tỷ, tăng 23% yoy.

ROE tiếp tục duy trì ở mức 25%.

Biên lãi ổn định ở mức 14%, có nhích nhẹ, chi phí tài chính tăng cao, do công ty tăng vay nợ để đầu tư nhà máy.

Tồn kho tăng lên hơn 250 tỷ, bằng 1 quý doanh số (Red Flag)

Định giá tiếp tục tăng thêm 6.3% so với cuối 2016, lên 38,200 đ/cp.

FINANDLIFE

c49d6498-286f-4424-be86-1c0e3a956be3|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: VIT

Stocks

by finandlife21/07/2017 09:59Doanh thu tăng nhẹ, biên lãi giảm mạnh, lãi giảm 62%.

Nợ tăng, tương lai u ám.

FINANDLIFE

20af446c-237b-4502-a875-b86504764cb9|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: CSM, DRC

Stocks

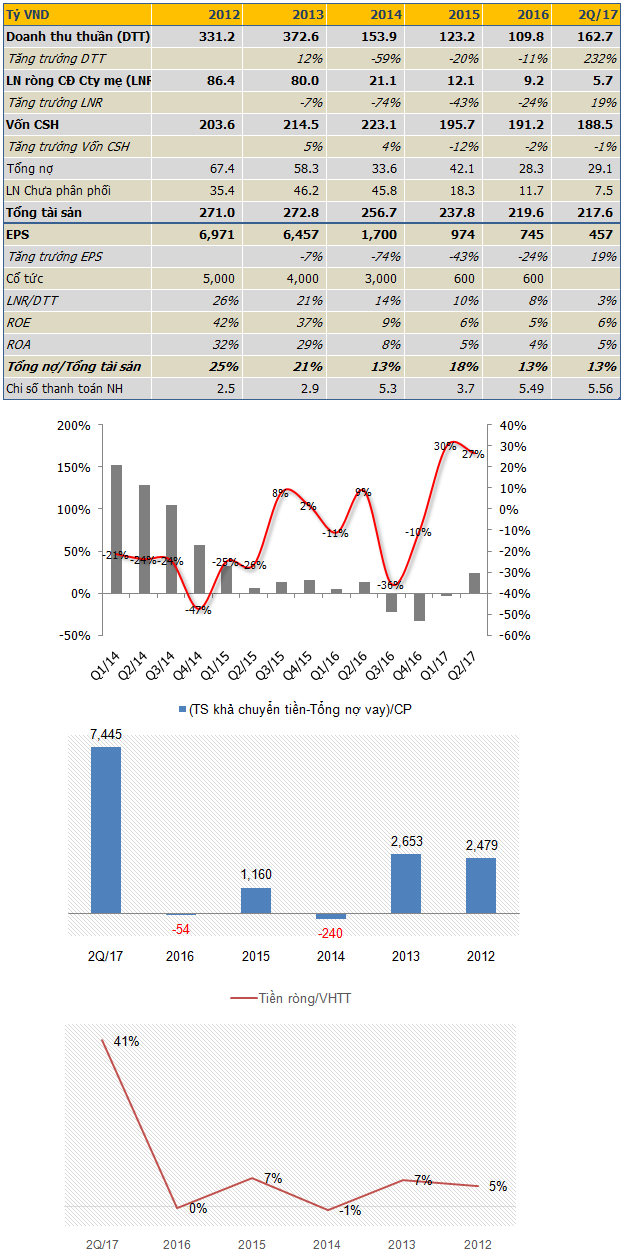

by finandlife20/07/2017 22:26Doanh thu 2 quý đạt 162 tỷ, tăng 232% so với cùng kỳ, lợi nhuận đạt 5.7 tỷ, tăng 19% so với cùng kỳ (cùng kỳ có khoản lợi nhuận bất thường).

Duy trì tăng trưởng TTM 2 quý liên tiếp.

Tổng tiền ròng tăng từ 5 tỷ cuối 2016 lên 97 tỷ cuối quý 2, hiện tiền ròng chiếm 41% vốn hóa thị trường BMC.

FINANDLIFE

e5a4f291-9342-4e88-a97b-5519dfda795a|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: BMC

Stocks

by finandlife19/07/2017 14:00Doanh thu quý 2 đat >800 tỷ, tăng 40% cùng kỳ

LNST trừ 25 tỷ bất thường do book lợi nhuận di dời, tăng >10% cùng kỳ.

FINANDLIFE

45f8678f-8290-4e54-9bb0-e3ed28aef441|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PAC

Stocks