Đây là một bài viết hay, cho cái nhìn toàn diện trong bối cảnh của toàn cầu hóa, về vấn đề nền kinh tế Trung Quốc yếu đi, và đồng tiền nước này mất giá nhanh thời gian qua.

Bài viết được dịch từ bài “Emerging Markets Hit Hard as Global Rout Continues” trên Wall Street Journal.

-------------

Lo lắng về tốc độ tăng trưởng của TQ là nguyên nhân làm nhà đầu tư rút tiền ra khỏi thị trường đang phát triển.

Tin xấu từ Trung Quốc đã gây ra một cơn bão lửa ở những quốc gia đang phát triển. Ở Indonesia, than đá ràng buộc với Trung Quốc hiện đang chất đống ngoài cảng. Ở Nam Phi, các mỏ chuyên cung cấp cho nhu cầu kim loại vô độ của Trung Quốc cũng đang phải sa thải công nhân. Trên thị trường tài chính, nhà đầu tư đã phản ứng bằng cách rút vốn khỏi thị trường.

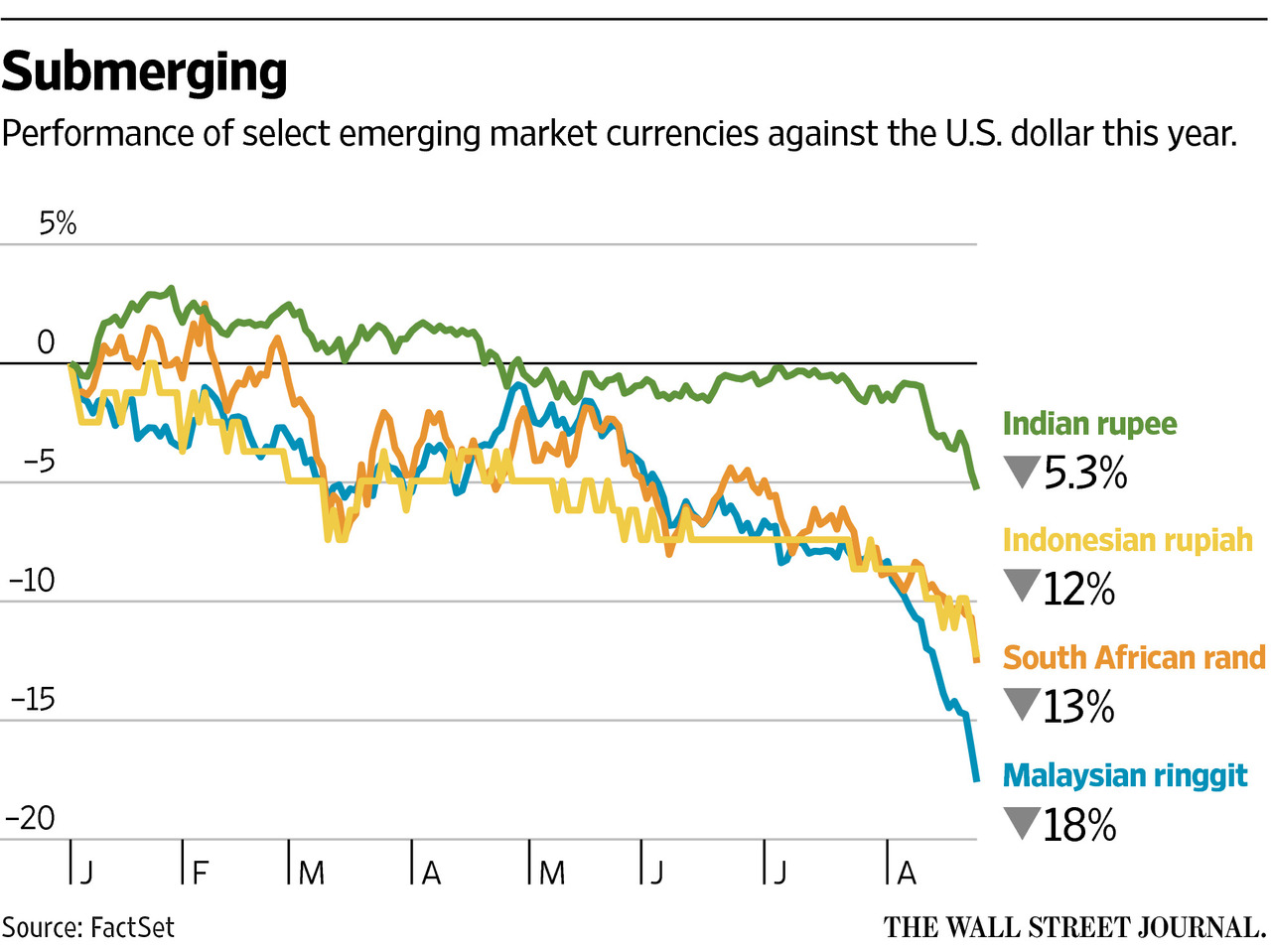

Vào thứ 2, những đồng tiền của Nga, Indonesia, Nam Phi, Brazil và những nhà xuất khẩu hàng hóa khác đã giảm xuống mức thấp trong nhiều năm trước diễn biến đồng US Dollar và chỉ số chứng khoán sụp đổ.

Đồng ruble của Nga đã chạm vùng thấp nhất 7 tháng vào thứ 2, đóng cửa phiên, 1 USD ăn 70.9 rubles, trong khi đó, 1 năm về trước, 1 USD chỉ ăn 36 rubles.

Đồng tiền yếu trong những nền kinh tế này cho thấy một sự tiến thoái lưỡng nan khó xử: Tỷ giá tăng lên để bảo vệ nền kinh tế, nền kinh tế lại rơi vào cảnh khó khăn vì tín dụng thắt chặt hơn; để tỷ giá giảm, và làm phát ăn mòn ngân sách hộ gia đình. Trong khi đó, nợ nần được tính bằng đồng USD trở nên gánh nặng hơn cho những chính phủ và những công ty đang thiếu tiền mặt.

“Chúng tôi hoàn toàn nhận thức thị trường mới nổi đã gặp rắc rối,” Malcolm Charles, nhà quản lý danh mục đầu tư tại Investec Asset Management tại Cape Town, quỹ quản lý 120 tỷ USD. Ông nói, “tôi chỉ có thể thấy màu đỏ trên màn hình. Có một sự e ngại hoàn toàn tại các tài sản rủi ro.”

Sự thổi bùng ở Nga là điển hình sự mong manh của nền kinh tế phụ thuộc vào giá nguyên vật liệu thô cao nhờ vào nhu cầu lớn từ Trung Quốc.

Tai ương Trung Quốc đã khích hoạt một sự sụt giảm trong giá hàng hóa xuất khẩu và nguồn thu nhập ngoại tệ chủ yếu, dầu mỏ. Điều đó, đến lượt nó, đã kéo đồng ruble mất giá thảm hại.

Đồng ruble yếu đã đẩy lạm phát vượt qua 15%, điều đó đồng nghĩa với việc ngân hàng trung ương còn quá ít dư địa để cắt giảm lãi suất hòng cứu vãn nền kinh tế, GDP đã giảm 4.6% trong quý 2 so với cùng kỳ năm trước.

Những nhà cầm quyền Nga có đầy đủ quyền lực nhưng đã từ bỏ việc dùng dự trữ ngoại tệ để đỡ giá đồng ruble, động thái mà ngân hàng trung ương đã làm trong nhiều năm. Ngân hàng trung ương đã mất gần 80 tỷ USD dự trữ chỉ để giúp đồng ruble bớt căng thẳng trong năm trước. Nga có 363 tỷ USD dữ trữ ngoại hối.

Nga nhân đôi tổn thương bởi vì đã chuyển hướng sang Trung Quốc hòng thay thế Phương Tây nơi mà quan hệ đã trở nên xấu đi trong suốt 2 thập kỹ qua. Nga là nhà cung cấp dầu lớn thứ 2 sau Saudi Arabia, Moscow đã tìm cách tăng thương mại và đầu tư với Trung Quốc, đặc biệt là trong những dự án năng lượng lớn.

Phần lớn của thế giới mới nổi tăng trưởng được nhờ làm nhà cung cấp cho Trung Quốc. “Có hàng đống than đá tại cảng,” Supriatna Suhala nói, giám đốc điều hành của Hiệp Hội Than và Khoáng Sản Indonesia.

Ở Thái Lan, nhà cung cấp cao su lớn cho những nhà máy lốp xe Trung Quốc, Perk Lertwangpong, một nông dân trồng cao su và cựu chủ tịch của Hiệp Hội Trồng Cao Su, đã nói ông ấy dự đoán xuất khẩu giảm 1/5 trong 2015 so với năm trước.

Ở Indonesia, nơi bán than đá, nguyên vật liệu và dầu cọ vào Trung Quốc, đã từng khá tốt cách đây không lâu. Nền kinh tế tăng trưởng 6% trong năm 2012. Năm nay, thị trường chứng khoán giảm hơn 20%. Đồng rupiah giảm 12.5% và đang lơ lửng ở vùng thấp kể từ khủng hoảng Đông Nam Á 1997.

Châu Mỹ Latin cũng thế, họ đã từng hưởng lợi từ nhu cầu hàng hóa của Trung Quốc như đậu tương, đồng và quặng sắt suốt 15 năm qua. Đồng tiền peso ở cả quốc gia xuất khẩu dầu mỏ Mexico và Colombia đã chạm vùng thấp kỷ lục vào thứ 2. Peso Mexico giảm 23% trong 1 năm qua, Colombia giảm 60%, Brazil giảm gần 36%.

Doanh thu tại Rio de Janeiro-based Vale SA, nhà sản xuất quặng sắt lớn nhất thế giới đã giảm 29.7% trong quý 2 so với 1 năm trước khi nhu cầu yếu đi từ Trung Quốc đã đẩy giá cả hàng hóa thấp hơn. Công ty đã và đang bán những tài sản không thuộc core business, bao gồm những con thuyền vận tải quặng lớn, như là động thái hòng vực dậy tình hình tài chính.

Ở Nam Phi, đồng rand đã giảm mạnh nhất mọi thời đại, về 14 rand đổi 1 dollar. Lạm phát đang tăng. Những chuyên gia kinh tế cảnh bảo tăng trưởng có thể thấp hơn kỳ vọng trong năm nay.

Ngân hàng trung ương Nam Phi đã tăng lãi suất tháng trước nhằm tăng giá đồng tiền của mình bất chấp nền kinh tế đang khó khăn. Ngân hàng đã phát biểu vào thứ 2 rằng nếu đồng rand giảm mạnh, họ sẽ “xem xét can thiệp vào thị trường ngoại hối để đảm bảo trật tự thị trường.”

Khó khăn nhất là vàng, platinum và sản xuất quặng - những bộ phận đã đóng góp lớn cho Nam Phi. Nhu cầu Beijing cho những kim loại này đã đẩy Trung Quốc vượt qua Mỹ trở thành đối tác thương mại hàng đầu vào 2009.

AngloGold Ashanti Ltd. tuần rồi đã thông báo lỗ 142 triệu USD trong quý 2. Nhà khai thác Platinum Lonmin PLC đã nói rằng họ sẽ cắt giảm 6,000 việc làm, gần 1/5 lực lượng lao động, cho đến 2017. Glencore PLC đang cắt giảm 380 lao động tại công ty khai thác than đá Nam Phi.

“Có một cuộc suy giảm lớn,” Anton van der Merwe nói, giám đốc của I-Cat Environmental Solutions, một nhà thầu dịch vụ đường sá và lọc nước cho những mỏ lớn của Nam Phi.

Khi các mỏ sa thải công nhân và cắt giảm chi phí, I-Cat đã theo đuổi những khách hàng mới, chẳng hạn như truyền thông. Công ty vẫn tạo ra tiền nhưng lợi nhuận thấp hơn 1/5 so với kỳ vọng trong nửa đầu năm tài chính.

“Cuối cùng, nó sẽ ảnh hưởng đến tất cả mọi người,” ông ta nói về những rối loạn từ Trung Quốc.

Những đồng tiền yếu vẫn có cái lợi, đặc biệt cho những quốc gia phụ thuộc ngành công nghiệp xuất khẩu. Từ nhà sản xuất xe hơi Mexico đến người trồng hoa ở Colombia, xuất khẩu từ Châu Mỹ Latin đang trở nên trẻ hơn so với USD và sẽ nâng tính cạnh tranh. Điều đó đặc biệt quan trọng với Mexico, một đối thủ của Trung Quốc trong cuộc chiến thị phần nhập khẩu tại Mỹ.

Bộ trưởng thương mại Indonesia Tom Lembong đã nói hoàn cảnh khó khăn có thể giúp nền kinh tế nỗ lực để trở nên ít phụ thuộc vào tài nguyên. “Ngắn hạn, chúng tôi phải để thị trường làm công việc của nó.” “Sự sụt giảm của rupiah đã xảy ra như những gì vốn dĩ. Chúng tôi đã đánh đu từ ít nhất 4 năm thâm hụt thương mại, năm nay có thặng dư.”

Ở Nga, đồng ruble yếu phù hợp với giá dầu đang bảo vệ ngân sách dự trữ. Doanh thu từ dầu và gas đang chiếm nửa ngân sách dự trữ. Chris Weafer, partner cao cấp tại Tư vấn Vĩ Mô, đã cho biết đồng ruble yếu sẽ dẫn đến người tiêu dùng và doanh nghiệp trì hoãn quyết định chi tiêu và đầu tư, tệ hơn cho triển vọng kinh tế 6 tháng tiếp. Nhưng, ông ta nói, về dài hạn quyết định để đồng ruble yếu hơn có thể giúp thúc đẩy kinh tế tăng trưởng. Những người Nga đã bình tĩnh hơn khi đối diện với đồng ruble yếu, trái ngược với những gì đã diễn ra vào tháng 12 năm trước, khi họ đã lao vào mua USD và hàng hóa lâu bền.

Nguồn: finandlife

-----------------------

Bài gốc bên dưới:

Emerging Markets Hit Hard as Global Rout Continues

Growing anxieties about China cause investors to pull money from developing markets

Bad news from China has sparked a firestorm in the developing countries that feed its vast industrial machine, leaving a swath of economies with few good ways to escape a crunch.

In Indonesia, coal once bound for China is piled up in port. In South Africa, mines that fed China’s voracious demand for metals are firing workers. In financial markets, investors have responded by pulling out.

On Monday, the currencies of Russia, Indonesia, South Africa, Brazil and other commodity exporters tumbled to multiyear lows against the U.S. dollar. Stock indexes collapsed.

ENLARGE

South Africa’s mines are among the industries in emerging markets impacted by the slowing of China’s economy. Nations such as Thailand, Indonesia and Malaysia have seen imports decline and their currencies fall. PHOTO: THEMBA HADEBE/AP

The Russian ruble hit a seven-month low Monday, and by the end of the main trading session in Moscow it slid to its weakest-ever closing level of 70.9 to the dollar. A year ago, a dollar bought only around 36 rubles.

The weak currencies in these economies present a glum dilemma: Raise rates to defend them, and the economy takes a hit from tighter credit; let them fall, and inflation erodes household budgets. Meanwhile, dollar-denominated debt becomes a bigger burden for many cash-strapped governments and companies.

“We were all fully aware emerging markets were vulnerable,” said Malcolm Charles, a portfolio manager at Investec Asset Management in Cape Town, which has $120 billion under management. Now, he said, “I can only see red on my screen. There’s a complete pricing-out of risk assets.”

The blowout in Russia is emblematic of the fragility of economies relying on high raw materials prices supported by China’s long-sturdy demand—and of the tight constraints faced by those countries’ policy makers.

Chinese woes helped trigger a plunge in the price of Russia’s principal export and main source of foreign-currency income, crude oil. That, in turn, has pummeled the ruble.

The weak ruble has pumped inflation above 15%, meaning the central bank has little space to cut interest rates further to try to revive the economy, which contracted 4.6% in the second quarter compared with last year.

And Russian authorities have all but given up spending foreign-currency reserves to help support the ruble rate, something the central bank did for years. It let the ruble float freely late last year after spending nearly $80 billion of its reserves in an attempt to prop it up, only to see the ruble weaken substantially. Russia has $363 billion of reserves remaining.

Russia is doubly vulnerable because it has turned to China as relations with the West have soured over the past two years. Russia is the second-largest supplier of oil to China, after Saudi Arabia, and Moscow has sought to increase trade and investment ties with China, especially in its big energy projects.

Large chunks of the emerging world have staked their growth on supplying China. “There are piles of coal in ports,” said Supriatna Suhala, executive director of the Indonesian Coal Mining Association. Big coal miners, he said, have sent workers home to make ends meet.

In Thailand, a major supplier of rubber to China’s tire factories, Perk Lertwangpong, a rubber farmer and former president of the Rubber Planter Cooperatives, said he expects exports to fall by a fifth in 2015 compared with last year.

Indonesia, which sells coal, minerals and palm oil to China, was riding high not long ago. Economic growth in 2012 was around 6%. This year, the stock market is down more than 20%. Its currency, the rupiah, is down 12.5% for the year and is hovering at its lowest level since the Asian financial crisis that began in 1997.

Latin America, too, rode the coattails of surging Chinese demand for commodities like soybeans, copper and iron ore during the past 15 years. The peso currencies in both oil-exporting Mexico and Colombia hit record lows on Monday. Mexico’s peso is down 23% in the past year, Colombia’s is off an eye-popping 60%, and Brazil’s real has plunged nearly 36%.

Revenue at Rio de Janeiro-based Vale SA, the world’s biggest iron-ore producer, fell 29.7% in the second quarter from a year earlier as weaker demand from China pushed the price of the commodity lower. China is Vale’s—and Brazil’s—biggest customer. The mining company has been selling off noncore assets, including four giant ore-carrying ships, as it tries to shore up its finances.

In South Africa, the rand on Monday plummeted to all-time lows of beyond 14 to the dollar. Inflation is rising. Economists warn growth could miss already-lackluster forecasts, leading to a second consecutive sub-2% expansion this year.

Yet South Africa’s central bank raised rates last month to bolster its currency despite economic distress. The bank said Monday that if the rand plunges more aggressively, it would “consider becoming involved in foreign exchange markets to ensure orderly market conditions.”

Hardest hit are the gold, platinum and iron mines whose riches built South Africa into the continent’s most developed economy. Beijing’s demand for those metals pushed China past the U.S. as South Africa’s top trading partner in 2009.

The reversal since then has been severe. AngloGold Ashanti Ltd. last week reported a loss of $142 million in the second quarter. Platinum miner Lonmin PLC said it would cut 6,000 jobs, nearly a fifth of its workforce, through 2017. Glencore PLC is cutting 380 jobs at a South African coal mine.

“There’s a big crunch,” said Anton van der Merwe, a director at I-Cat Environmental Solutions, a contractor that services roads and purifies water at some of South Africa’s biggest mines.

As miners have laid off workers and trimmed costs, I-Cat has pursued new clients, such as telecoms. The closely held company is still making money, Mr. van der Merwe said. But profits were a fifth lower than expected in the first half of its current fiscal year.

“At the end of the day, it’s affecting everybody,” he said of the turmoil emanating from China.

The weak currencies have a silver lining, especially for those countries with more-dynamic manufacturing sectors: exports. From Mexican-made cars to Colombian-grown flowers, exports from Latin America are becoming far cheaper in dollar terms and will gain competitiveness. That is especially important to Mexico, a rival to China in their mano-a-mano battle for a share of the U.S. import market.

Indonesian Trade Minister Tom Lembong said straitened circumstances could aid the country’s efforts to become less resource-reliant. “Short term, we have to let the market do its work,” Mr. Lembong said. “The depreciation of the rupiah has already done what it’s supposed to do. We’ve swung from at least four years of trade deficits to, this year, a trade surplus.”

In Russia, the weakening of the ruble in line with the oil price is protecting the federal budget from severe strains. Russia gets around half its federal budget revenues from oil and gas sales. Chris Weafer, senior partner at Macro-Advisory, a Moscow-based consultancy, said the weaker ruble will cause consumers and businesses to postpone investment and spending decisions, worsening the outlook for the economy of the next six months. But, he said, longer-term the decision to let the ruble weaken could help boost growth. Russians have reacted calmly to the renewed ruble weakness, a contrast to the currency’s shock collapse in December, which set off panic buying of dollars and durable goods. President Vladimir Putin remains widely popular despite the hit of inflation to household budgets

Banks reported no unusual increase in foreign-currency sales beyond the usual demand of the holiday season. M. Video, a leading electronics retailer, said it had seen no increase in sales. “We just stopped caring,” said Natalia Muravyova, a 30-year-old telecommunications consultant. “There’s a feeling that you can’t do anything anymore, that nothing depends on you. So you sort of watch from the distance.”

Ms. Muravyova said she had long given up holidays with her husband and child to Europe, and instead went to Crimea.

—James Marson, Raymond Zhong, and Jeff Lewis contributed to this article.

Write to Raymond Zhong at raymond.zhong@wsj.com, Ben Otto at ben.otto@wsj.comand Patrick McGroarty at patrick.mcgroarty@wsj.com