Trong series những bài phân tích liên quan đến những lo ngại gần đây về “khả năng xuất hiện một cuộc khủng hoảng mới ở Trung Quốc”. Chúng tôi sẽ lần lượt giới thiệu những bài viết quan trọng, qua đó giúp mọi người định hướng dòng thông tin phù hợp, với mong muốn “bức tranh chân thật nhất về chủ đề nóng này sẽ được hiểu đúng, hiểu đủ”.

Trong bài viết hôm nay, “Hãy chuẩn bị đón cuộc khủng hoảng tài chính sắp đến của Trung Quốc?”, finandlife cảm ơn bạn Huy Saito đã dịch tận tâm. Bài viết này phân tích tại làm sao mà lãi suất interbank Trung Quốc dựng ngược trong thời gian gần đây. Theo đó, những chuyển biến liên quan đến thông điệp thu hẹp gói QE3 của FED cùng với việc bùng nổ của các sản phẩm quản lý tài sản tại Trung Quốc và các ngân hàng Trung Quốc ngần ngại cho vay lẫn nhau làm cho nhà đầu tư lo ngại “rất nhiều nợ nần trong giai đoạn tăng trưởng mạnh của Trung Quốc trước đây không được hoạch toán vào sổ sách kế toán”. Và giờ đây, chính những khoản nợ này như một “bóng ma” hù dọa dân tài chính toàn cầu.

Chi tiết bài dịch.

Trong nền kinh tế toàn cầu như hiện nay, có nhiều điều bạn không biết và không hiểu, thị trường tín dụng Trung Quốc là một trong những điều như vậy.

Sau khi người đứng đầu Hội đồng quản trị của Cục Dự trữ Liên bang Mỹ, ông Ben Bernanke, thông báo vào ngày thứ 4 rằng Cục đang chuẩn bị điều chỉnh chương trình mua trái phiếu quy mô lớn của họ, ngay sau đó, thị trường toàn cầu đã có những hiện tượng chao đảo, mà thậm chí gần đây nó còn xấu hơn nữa khi mà lãi suất tiền gửi liên ngân hàng của Thượng Hải đột ngột tăng cao. Lãi suất này cho thấy khả năng các ngân hàng sẵn sàng cho các ngân hàng khác vay mượn lẫn nhau, và mức tăng đột ngột của nó vào ngày Thứ Năm đã làm dấy lên lo ngại và sự sợ hãi rằng hệ thống ngân hàng của Trung Quốc đang ngày càng mỏng manh hơn mức mà Bắc Kinh đã từng nhận xét.

Một vấn đề ở đây là có rất ít thông tin về khối lượng của khoản nợ mà các ngân hàng Trung Quốc đang nắm giữ khi đất nước đang tăng trưởng mạnh về hạ tầng. Điều này dẫn đến sự sợ hãi một bong bóng tín dụng khổng lồ đang có nguy cơ vỡ ra. Nếu như chuyện này thật sự xảy ra, thì hậu quả sẽ rất khủng khiếp.

Những câu hỏi được đặt ra xoay quanh tình trạng sức khỏe của hệ thống ngân hàng Trung Quốc là liệu các tổ chức tài chính của nước này có nắm giữ quá nhiều khoản nợ trong thời gian quá nhanh? Và liệu nếu nền kinh tế của Trung Quốc đi chậm lại một chút có thể sẽ ngăn các con nợ không sử dụng tốt các khoản vay của họ hay không? Phần lớn sự tăng trưởng kinh tế của Trung Quốc đã bị sụt giảm do có sự tăng giá của bất động sản, và nếu giá bất động sản tiếp tục tăng như thế này, thì không thể bỏ qua một viễn cảnh về sự sụp đổ của ngành ngân hàng, một viễn cảnh mà sẽ không hề giống với cuộc khủng hoảng tài chính ở Mỹ vào năn 2008.

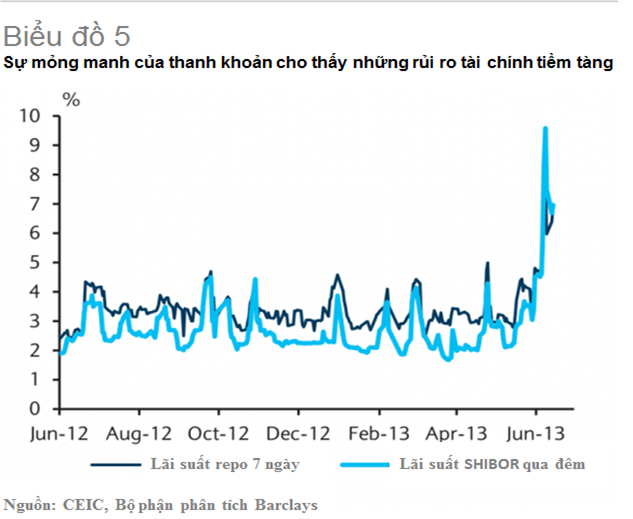

Hãy nhìn biểu đồ về lãi suất mà nhiều người đang quan tâm, lãi suất tiền gửi liên ngân hàng Thượng Hải, hay SHIBOR

(Chú thích: Lãi suất repo là lãi suất chiết khấu mà ngân hàng trung ương sẽ mua lại các chứng khoán chính phủ từ ngân hàng thương mại, tùy theo mức cung tiền mà nó quyết định giữ nguyên trong hệ thống tiền tệ nước đó. Để tạm thời tăng cung tiền, ngân hàng trung ương sẽ giảm lãi suất repo này (để các ngân hàng có thể hoán đổi những chứng khoán này thành tiền mặt. Việc làm giảm cung tiền, ngân hàng trung ướng sẽ tăng lãi suất repo. Hoặc, ngân hàng này cũng có thể quyết định một mức cung tiền mà họ đề ra, và để thị trường quyết định lãi suất repo phù hợp. Từ repo có nghĩa là sở hữu lại, mua lại.)

Charlene Chu, một nhà phân tích cấp cao về kinh tế Trung Quốc đang làm việc tại tổ chức xếp hạng tín dụng Fitch, gần đây bắt đầu nổi tiếng vì khả năng dự đoán những điều xấu sắp xảy đến đối với nền kinh tế Trung Quốc. Trong ngày thứ Sáu vừa qua, bà đã published một bản báo cáo dự đoán rằng trong 10 ngày cuối tháng sáu này, các ngân hàng Trung Quốc sẽ đối mặt với 250 tỷ dollars giá trị của những nghĩa vụ tài chính liên quan đến những sản phẩm quản trị tài sản. Sự do dự của các ngân hàng Trung Quốc không dám cho các ngân hàng khác vay mượn, đối với quan điểm của Charlene, cô cho rằng sự do dự này sẽ làm cho các ngân hàng này phải vất vả để đáp ứng các nghĩa vụ tài chính đó. Chu dự đoán rằng những sản phẩm quản trị tài sản này có thể sẽ có tổng giá trị khoảng 2 nghìn tỷ dollars, và vì những sản phẩm này có những khoản phải trả ngắn hạn, nên có thể sẽ dẫn đến việc các ngân hàng Trung Quốc sẽ phải đối mặt với sự thiếu hụt về vốn ngắn hạn nghiêm trọng, một viễn cảnh mà đã dẫn đến sự sụp đổ của Bear Stearns vào năm 2008. Đầu tuần này, Chu cũng đã xuất bản báo cáo miêu tả về bong bóng tín dụng Trung Quốc như một hiện tượng chưa từng thấy trong lịch sử kinh tế thế giới.

Nhưng áp lực đối với nền kinh tế Trung Quốc không chỉ diễn ra đối với chỉ Trung Quốc. Quyết định của ông Bernanke khi bắt đầu điều chỉnh chương trình kích thích quy mô lớn của Cục Dự Trữ Liên bang Mỹ cho thấy nền kinh tế toàn cầu sẽ sớm đối mặt với vấn đề thanh khoản. Chương trình điều chỉnh của Cục này, các nền kinh tế đang phát triển đã có dòng tiền mặt vào ồ ạt, tạo ra sự bùng nổ về tăng trưởng kinh tế gần đây tại Brazil và Thổ Nhĩ Kỳ. Sự kết thúc của chương trình này có thể là điều báo trước cho một sự biến động bất ngờ (hay còn gọi là Noise) có tác động khổng lồ đến vốn, làm cho dòng vốn rút ra khỏi các nền kinh tế đang phát triển và quay trở lại để phục vụ cho các nền kinh tế các nước phương Tây. Điều này góp phần làm cho thị trường Thổ Nhĩ Kỳ và Brazil suy giảm mạnh vài tuần lại đây.

Và việc này có thể sẽ mang đến tin xấu cho các ngân hàng Trung Quốc. Trong nhiều năm liền, người ta hồ nghi tăng trưởng kinh tế thần kỳ của Trung Quốc ẩn chứa trong đó những khoản nợ khổng lồ không được hoạch toán vào sổ sách kế toán. Kết quả là, không ai biết được Trung Quốc đang nợ bao nhiêu tiền trong quá trình thu được một tốc độ tăng trưởng kinh tế đáng ngạc nhiên trong thập kỷ vừa qua. Ben Bernanke tin rằng nền kinh tế Mỹ đang trong quá trình phục hồi, các nhà lãnh đạo của Trung Quốc đang cố gắng tìm ra giải pháp để giữ nguyên mức tăng trưởng nền kinh tế, một bài toán không hề dễ có lời đáp.

Những thông tin liên quan đến việc các ngân hàng Trung Quốc ngại cho vay mượn lẫn nhau chỉ tạo thêm nhiều tin xấu nữa trong dài hạn.

Tham khảo bài gốc ở đây

Nguồn: finandlife|Foreign Policy Magazine