KQKD Q3/2023 suy giảm so với cùng kỳ do

— Nhu cầu tiêu thụ vật liệu xây dựng trên thị trường chung giảm 40-50% YoY

— Mùa mưa diễn ra trong quý làm ảnh hưởng tới tiến độ xây dựng Chi phí PVC resin biến động khiến nhiều doanh nghiệp sản xuất nhỏ tạm dừng hoạt động

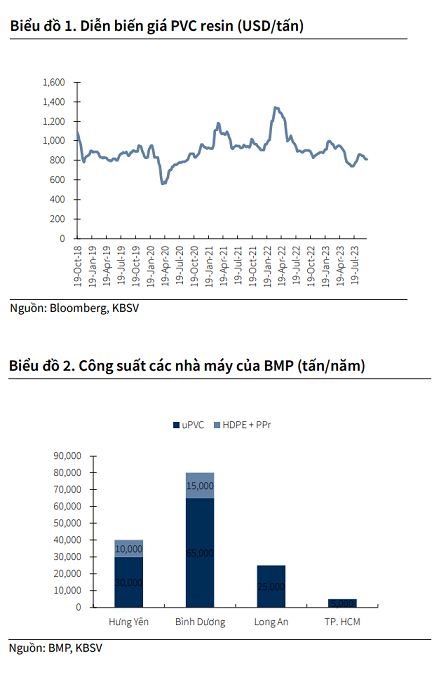

— Trong khi đó, BMP có lợi thế trong việc nhập nguyên vật liệu từ SCG, tuy nhiên, BMP cũng chủ động đa dạng hóa nguyên vật liệu từ kênh nội địa lẫn nhập khẩu (70-30). BMP định hướng nội địa hóa nguồn nguyên vật liệu để tối ưu KQKD trong tương lai (có thể gia tăng nhập PVC từ DGC khi Đức Giang Nghi Sơn đi vào hoạt động)

Ban lãnh đạo thận trọng trong kế hoạch kinh doanh 2024

— Nhu cầu tiêu thụ ống nhựa duy trì ở mức thấp như đã dự báo, tuy nhiên, BMP chưa có kế hoạch giảm giá bán để cải thiện thị phần do những rủi ro liên quan tới tỷ giá

— Ban lãnh đạo chưa có kế hoạch cụ thể về việc chia cổ tức 2023 và sẽ cần đợi tới AGM để có thông tin chính thức, tùy thuộc vào KHKD của 2024.

— BMP kỳ vọng các chính sách hỗ trợ thị trường Bất động sản sẽ có tác động khởi sắc hơn trong 2024, từ đó giúp cải thiện KQKD trong thời gian tới.

Công suất tổng ổn định ở mức 70-80%

— Trong đó, nhà máy Bình Minh Long An hiện đang hoạt động với công suất 28,000 tấn/năm (70% công suất thiết kế hiện tại). Nhà máy có tổng diện tích 16 ha, hiện đang hoạt động trên 10 ha với 3 dây chuyền và 1 nhà kho, dự kiến sẽ mất 3-5 năm để khai thác 100% CSTK hiện tại. BMP sẽ xây dựng bổ sung 6 ha còn lại trong giai đoạn 2028 – 2029, bổ sung thêm 1 dây chuyền và 1 nhà kho tại Long An.

====

====

Lợi nhuận quý 3/2023 có xu hướng giảm mặc dù biên lợi nhuận cao kỷ lục, ngày 23/10/23

Trưởng phòng: Nguyễn Thảo Vy, Vietcap Research

- CTCP nhựa Bình Minh (BMP) thông báo KQKD quý 3/2023 có xu hướng giảm QoQ với doanh thu đạt 936 tỷ đồng (31% QoQ & -38% YoY) và LNST sau lợi ích CĐTS đạt 209 tỷ đồng (-29% QoQ & +19% YoY), phù hợp với kỳ vọng của chúng tôi.

- Biên lợi nhuận gộp quý 3/2023 cao hơn kỳ vọng của chúng tôi và tiếp tục tăng QoQ từ mức 42,8% trong quý 2/2023 lên mức cao kỷ lục là 43,0%. Chúng tôi chủ yếu cho rằng biên lợi nhuận gộp tăng mạnh là do giá nhựa đầu vào thấp và do BMP đã nỗ lực không ngừng trong việc tối ưu hóa sản xuất.

- Tuy nhiên, mức giảm đáng kể trong doanh thu quý 3/2023 lớn hơn dự báo của chúng tôi, chủ yếu do nhu cầu VLXD trong nước thấp trong quý 3/2023.

- Trong 9 tháng đầu năm 2023, doanh thu của BMP đạt 3,7 nghìn tỷ đồng (-16% YoY) và LNST sau lợi ích CĐTS của BMP đạt 784 tỷ đồng (+75% YoY), lần lượt hoàn thành 66% và 81% dự phóng năm 2023 của chúng tôi. Chúng tôi dự báo lợi nhuận quý 4/2023 sẽ tiếp tục giảm QoQ, chủ yếu do nhu cầu thị trường duy trì ở mức thấp.

- Mặc dù LNST sau lợi ích CĐTS 9 tháng đầu năm 2023 của BMP phù hợp với kỳ vọng, nhưng chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo doanh thu năm 2023/2024 của chúng tôi, được bù đắp bằng mức tăng trong dự báo biên lợi nhuận gộp. Do đó, chúng tôi nhận thấy không có thay đổi đáng kể trong dự báo lợi nhuận của BMP (chi tiết trong Báo cáo cập nhật ngày 07/08/2023 của chúng tôi), dù cần thêm đánh giá chi tiết.