Kết quả sản xuất kinh doanh chung trong quý 1 năm nay của các doanh nghiệp niêm yết phản ánh khá rõ ảnh hưởng từ việc giá dầu thế giới giảm mạnh trong thời gian qua.

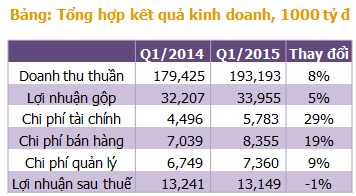

Tổng doanh thu của 540 công ty niêm yết đạt 193,200 tỷ đồng, tăng trưởng 7.7% so với cùng kỳ quý 1/2014. Tổng lợi nhuận sau thuế của các công ty này chỉ đạt 13,150 tỷ đồng, giảm 0.7% so với cùng kỳ quý 1/2014. GAS – công ty có doanh thu lớn nhất trong 540 công ty trên, nhưng quý này doanh thu của GAS chỉ đạt 15,500 tỷ đồng, giảm 18% so với cùng kỳ. PVD, VIC và HPG cũng có mức sụt giảm doanh thu lần lượt 19%, 60% và 25% so với cùng kỳ. Ngược lại, FPT, VNM và MWG lại có doanh thu tăng trưởng khá tốt: 17%, 12% và 39% so với cùng kỳ quý 1/2014. Nguyên nhân chính làm lợi nhuận của các công ty giảm nhẹ chủ yếu đến từ GAS và HPG khi 2 công ty nằm trong top 3 doanh nghiệp lợi nhuận lớn nhất này có lợi nhuận sau thuế giảm lần lượt 3% và 10% so với cùng kỳ.

Trong số 540 công ty công bố kết quả kinh doanh quý 1/2015, có 226 công ty có doanh thu giảm và 314 công ty có doanh thu tăng so với cùng kỳ; 254 công ty có lợi nhuận giảm và 286 công ty có lợi nhuận tăng trưởng so với cùng kỳ.

Chỉ riêng GAS đã chiếm đến hơn 8% doanh thu và gần 20% tổng lợi nhuận của 540 công ty. Vì vậy, sự ảnh hưởng của GAS lên kết quả chung là rất đáng kể. Chúng tôi xin lưu ý: nếu loại GAS ra khỏi danh sách thống kê, kết quả kinh doanh của các công ty trong kỳ này sẽ rất khác: Doanh thu tăng 9% và lợi nhuận tăn 5% so với cùng kỳ quý 1/2014.

Cơ cấu chi phí:

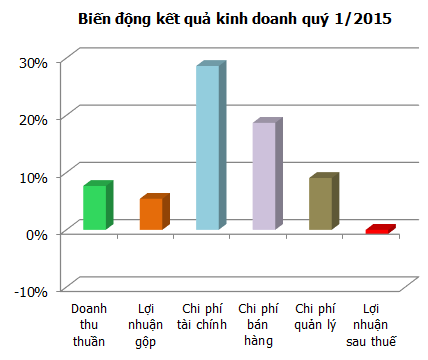

Ở khía cạnh cơ cấu chi phí, trong khi doanh thu chỉ tăng 7.7%, lãi gộp chỉ tăng 5.4% nhưng các chi phí khác như chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp đều có các mức tăng cao hơn đáng kể doanh thu, điều này đã làm lợi nhuận sau thuế của các công ty giảm nhẹ so với cùng kỳ.

Chi phí tài chính của 540 công ty quý này đạt mức 5,800 tỷ đồng, tăng gần 30% so với cùng kỳ và chiếm tỷ lệ 3% tổng doanh thu, cao hơn so với mức 2.5% của cùng kỳ. VIC là công ty có chi phí tài chính cao nhất: 773 tỷ đồng, tăng 37% so với cùng kỳ quý 1/2014.

Chi phí bán hàng của các công ty trong quý này đạt 8,400 tỷ đồng, tăng 19% so với cùng kỳ. Tỷ trọng của chi phí bán hàng trong tổng doanh thu cũng tăng từ 3.9% ở quý trước lên mức 4.3% trong quý này. VNM, FPT và MWG vẫn là 3 công ty có chi phí bán hàng lớn nhất với tổng chi phí bán hàng đạt 2,130 tỷ đồng, tăng gần 50% so với cùng kỳ quý 1/2014.

Chi phí quản lý doanh nghiệp kỳ này đạt 7,400 tỷ, tăng 9% so với cùng kỳ quý 1/2014 và giữ nguyên tỷ trọng 3.8% tổng doanh thu bán hàng của các công ty.

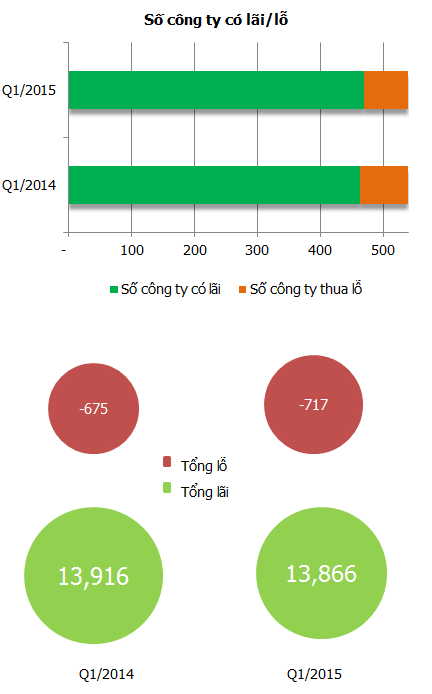

Quý 1/2015, trong số 540 doanh nghiệp niêm yết, có 469 công bố kết quả kinh doanh có lãi và 71 doanh nghiệp thua lỗ. Như vậy, sau 1 năm, số doanh nghiệp có lãi tăng lên và số doanh nghiệp thua lỗ giảm xuống (dù không nhiều). Ba doanh nghiệp thua lỗ nhiều nhất trong quý này là: BTP, VOS và NHS với mức lỗ lần lượt -123, -104 và -45 tỷ đồng.

Quý 1/2015, mặc dù số doanh nghiệp thua lỗ giảm xuống so với cùng kỳ, nhưng tổng mức lỗ lại tăng lên đáng kể. Trong khi đó, số doanh nghiệp có lãi tăng lên, nhưng tổng mức lãi lại giảm nhẹ so với cùng kỳ.

Tăng trưởng lợi nhuận theo nhóm ngành

Phân tích chi tiết cho thấy, kết quả kinh doanh có sự phân hoá rõ nét theo nhóm ngành:

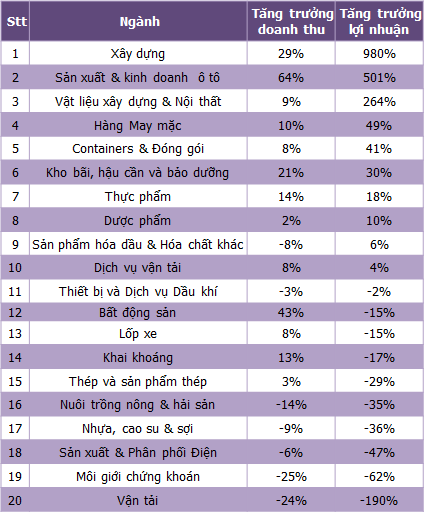

Quý 1 năm nay, ngành ô-tô dẫn đầu về tốc độ tăng trưởng doanh thu với tổng doanh thu toàn ngành đạt 3,800 tỷ đồng, tăng 64% so với cùng kỳ. 3 ngành có tốc độ tăng trưởng doanh thu cao tiếp theo là ngành bất động sản, xây dựng và kho bãi. Ngành chứng khoán, vận tải và thủy sản là 3 ngành có sự sụt giảm về doanh thu nhiều nhất, lần lượt giảm 25%, 24% và 21% so với cùng kỳ quý 1/2014

Về lợi nhuận, ngành xây dựng dẫn đầu về tốc độ tăng trưởng. Quý 1 năm nay, ngành xây dựng có tổng lợi nhuận đạt gần 400 tỷ đồng, tăng trưởng 980% so với cùng kỳ. Các ngành sản xuất ô-tô, vật liệu xây dựng và dệt may là 3 ngành có tốc độ tăng trưởng lợi nhuận cao tiếp theo, lợi nhuận sau thuế của 3 ngành này tăng lần lượt 501%, 264% và 49% so với cùng kỳ quý 1/2014. Ngành vận tải, chứng khoán và ngành điện là 3 ngành có tốc độ suy giảm lợi nhuận nhiều nhất trong quý 1 năm nay vớ lợi nhuận sau thuế giảm lần lượt: 190%, 62% và 47% so với cùng kỳ quý 1/2014.

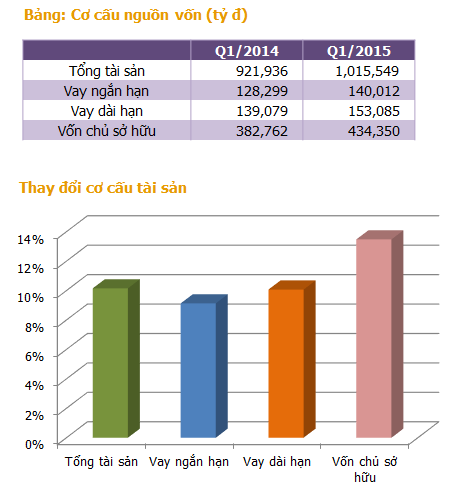

Tổng tài sản tăng 10%

Tại thời điểm 31/3/2015. 540 doanh nghiệp niêm yết công bố báo cáo tài chính với tổng tài sản vượt 1 triệu tỷ đồng, tăng 10% so với cùng ký quý 1 năm 2014.

Nguồn vốn chủ sở hữu tăng 14%

Vốn chủ sở hữu của các doanh nghiệp này đạt mức 434,000 tỷ đồng, tăng 13% so với cùng kỳ. Với mức vốn chủ sở hữu ở mức trên, các doanh nghiệp niêm yết hiện đang có tỷ lệ vốn chủ sở hữu chiếm 43% tổng tài sản.

Vay nợ tăng 12%

Tổng vay nợ (cả vay nợ ngắn hạn và dài hạn) đạt mức gần 300,000 tỷ đồng, tăng 10% so với cùng kỳ quý 1 năm 2014.

Nguồn: Analyst Nguyễn Văn Tiến, VFS Research