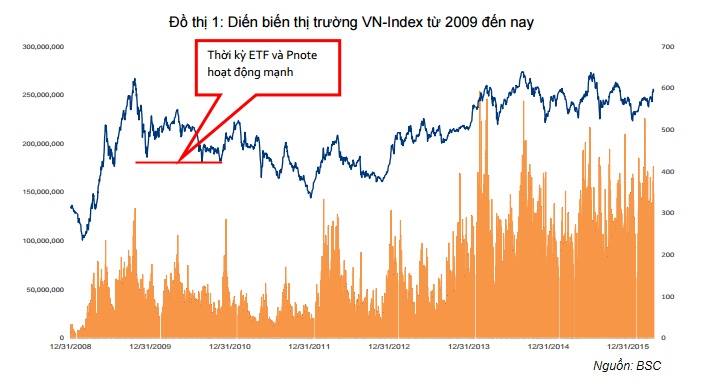

Như trong báo cáo phân tích trước, chúng tôi đã đề cập đến việc P-Notes và các Quỹ đầu tư chỉ số ETF đã xuất hiện ở Việt Nam trong thời gian dài, tuy nhiên chỉ mới bắt đầu thu hút sự chú ý của thị trường. Nhờ Pnote và ETF mà NĐT Nước ngoài có thể tham gia vào TTCK Việt Nam thông qua quỹ mà không chịu nhiều quy định rằng buộc. Trong cuối 2009 đến 2010, NĐT NN đã mua ròng 15 tháng liên tiếp với tổng quy mô gần 18,000 tỷ đồng. Trong bối cảnh dòng vốn nội rút mạnh ra khỏi thị trường giai đoạn hậu gói kích cầu hỗ trợ lãi suất 1 tỷ USD thì dòng vốn này đóng vai trò rất quan trọng giúp thị trường ổn định trong suốt năm 2010. Ngoài dòng tiền từ các quỹ đầu tư chủ động thì dòng tiền ETF và đặc biệt là Pnote đã đóng góp phần đáng kể trong lượng mua ròng giai đoạn này.

Để có thể đánh giá được diễn biến của dòng vốn P-notes và ETF, chúng tôi đã thống kê hoạt động mua vào của khối ngoại giai đoạn năm 2010; đây là giai đoạn đầu tiên TTCK Việt Nam nghe nói đến xuất hiện của P-Notes và ETF. Giai đoạn này TTCK Việt Nam khá xấu, tiềm ẩn nguy cơ điều chỉnh mạnh sau khi tăng rất mạnh năm 2009 (VNindex tăng từ đáy 235 ngày 24/2 lên đỉnh 624 ngày 22/10).

Dòng vốn nóng nói trên vào năm 2010 có những đặc điểm sau:

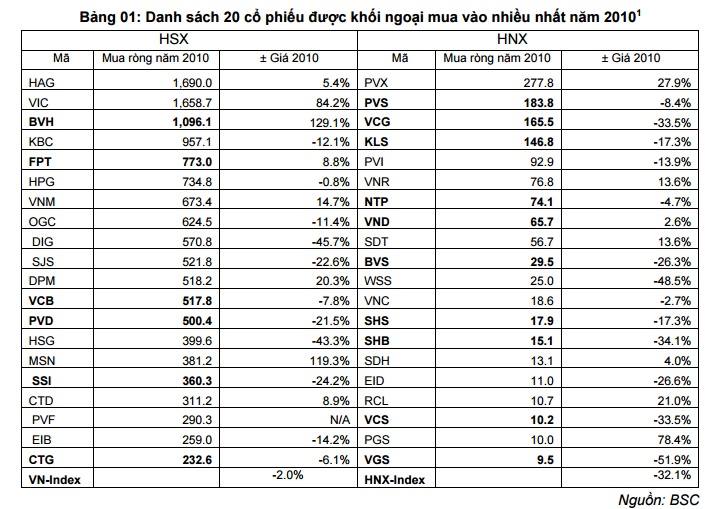

• Chủ yếu tập trung vào các cổ phiếu lớn, có ảnh hưởng mạnh đến các chỉ số vào thời điểm đó như HAG, VIC, BVH, FPT, HPG, VNM, SJS, DPM, VCB, PVD, SSI, MSN.

• Chỉ tập trung mua trên HSX, mã CP được mua ròng nhiều nhất trên HNX chỉ tương đương các mã được mua ròng thấp nhất trong top 20 mã HSX (đây cũng là lý do HNX giảm mạnh so với Vnindex)

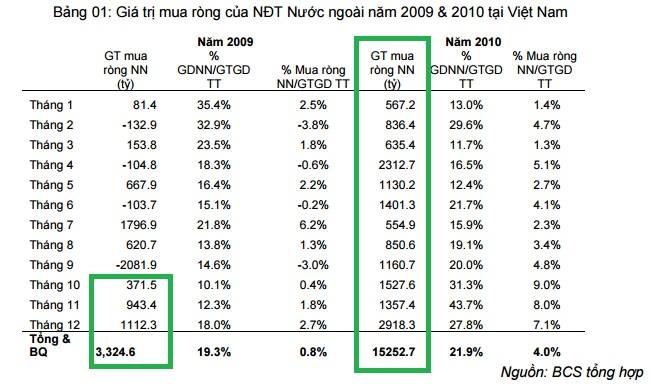

Nếu không nhờ có dòng tiền mạnh này thì VNindex khả năng đã giảm khá sâu, điều này thể hiện qua chênh lệch điểm số giữa Vnindex (giảm 2%) và Hnindex (giảm 32%) trong năm 2010. Dòng tiền này đã góp phần cho mức mua ròng kỷ lục hơn 15.250 tỷ của khối ngoại trong năm 2010. Giá trị giao dịch của khối ngoại/ giá trị giao dịch thị trường tăng từ 19.3% lên 21.9%, trong khi giá trị mua ròng/ giá trị thị trường tăng từ 0.8% lên 4%.

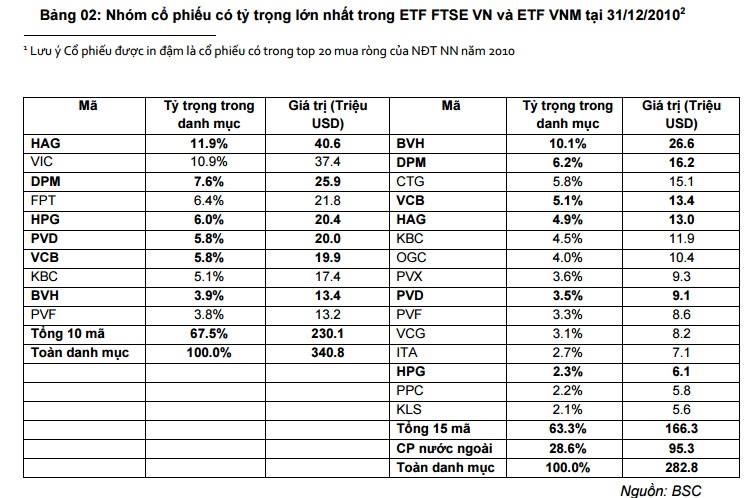

Các quỹ Đầu tư chỉ số ETF cũng đẩy mạnh hoạt động giao dịch trong năm 2010, ETF VNM tăng quy mô được khoảng 139,4 triệu USD, tương đương 2.718 tỷ trong khi ETF FTSE VN tăng quy mô được 15,3 triệu USD tương đương 298.1 tỷ. 2 ETF đóng góp 3.016 tỷ trong tổng số 15.252 tỷ mua ròng của khối ngoại trong năm 2010. Như vậy phần lớn giá trị mua ròng còn lại mang dấu ấn của hoạt động đầu tư Pnotes. Trong bối cảnh dòng vốn nội rút mạnh ra khỏi thị trường giai đoạn hậu gói kích cầu hỗ trợ lãi suất 1 tỷ USD thì dòng vốn này đóng vai trò rất quan trọng giúp thị trường ổn định trong suốt năm 2010.

So với báo cáo chúng tôi phát hành cách đây 10 ngày, dòng vốn ngoại (có sự góp mặt của P-Notes) đã đẩy VN-Index vượt qua mức 600 điểm, và đang tiếp cận vùng kháng cự mạnh tại 615-620 điểm. Khối ngoại mua vào tại các cổ phiếu BCs hỗ trợ cho VN-Index tạo vùng đỉnh giá mới trong năm, và trong quá trình kiểm tra lại vùng đỉnh cũ năm 2015 lần lượt tại 615 và 638 điểm. Dù vậy, thực tế đang cho thấy khối ngoại mua vào thời gian qua khiến cho việc dự báo thị trường trong ngắn hạn rất khó khăn. Nhìn chung thị trường nhận định đang có rủi ro cao, khả năng đảo chiều đang lớn dần khi chỉ số tăng nhanh và thanh khoản sụt giảm, cùng với việc chờ đợi thông tin hỗ trợ mạnh. Nếu hoạt động mua vào vẫn tiếp diễn thì VN-Index sẽ còn tăng trong nghi ngờ và nhiều NĐT tiếp tục không vui với danh mục không có các cổ phiếu Bluechip như thời gian qua.

Theo dõi hoạt động mua vào của khối ngoại, chúng tôi tiếp tục duy trì quan điểm tích cực về dòng vốn Pnotes, nhưng cần lưu ý hiệu ứng tăng điểm lên thị trường đang giảm dần do NĐT trong nước đang giữ quan điểm thận trọng và áp lực chốt lãi ngắn hạn ngày càng lớn và chờ đợi thêm thông tin hỗ trợ.

• Điểm tích cực: Hoạt động mua ròng của khối ngoại chỉ khoảng 3% – 5% giao dịch toàn thị trường, và trạng thái mua ròng tích lũy không lớn để tạo biến động mạnh trên thị trường khi xảy ra hoạt động rút vốn. Hơn nữa cơ chế rút vốn của P-Notes cũng không có biến động nhanh như các ETFs để có thể tạo hiệu ứng xấu cho thị trường.

• Điểm tiêu cực: Khối ngoại đang có xu hướng rút vốn tại các nước trong khu vực sau 2 tháng mua ròng (tháng 3 và 4). Liệu dòng vốn này sẽ sớm chấm dứt theo xu hướng chung của khu vực? Rất khó có câu trả lời vì thị trường không có công cụ hữu hiệu để dự báo hoạt động mua vào của P-Notes.

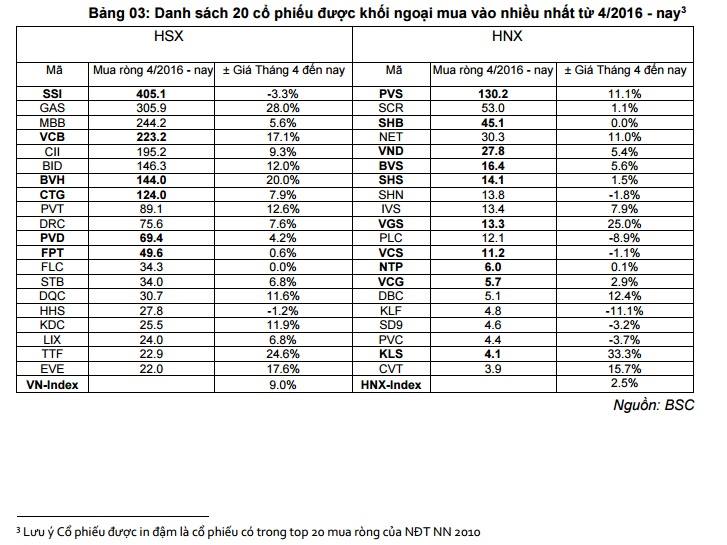

Nhà đầu tư nên quan tâm đến những cổ phiếu có quy mô lớn, còn room cho NĐT Nước ngoài và so sánh với các yếu tố cơ bản và định giá vẫn còn hấp dẫn (tham khảo các báo cáo của BSC). Đối với NĐT quan tâm đến hành động của khối ngoại, trong số 20 cổ phiếu được khối ngoại mua ròng nhiều, danh mục mua ròng trùng 15 cổ phiếu ở 2 giai đoạn (2010 và tháng 4 năm 2016).

• Nhóm cổ phiếu tài chính được mua vào mạnh, 5/6 ngân hàng niêm yết trên HSX (VCB, BID, MBB, CTG, STB) được mua ròng trong khoảng từ 4/2016 đến nay, so với 4/5 Ngân hàng (VCB, CTG, EIB và OGC) được mua vào trong năm 2010; thêm vào đó là Cổ phiếu chứng khoán SSI, bảo hiểm BVH.

• Nhiều cổ phiếu có ảnh hưởng lớn đến chỉ số trong năm 2010 đã không còn được khối ngoại mua ròng mạnh gồm: Nhóm không còn duy trì được quy mô vốn hóa (HAG, KBC, OGC); hết room (VNM, FPT) và hủy niêm yết (PVF). Thay vào đó là hoạt động mua ròng ở các cổ phiếu niêm yết mới có ảnh hưởng lớn đến chỉ số như GAS và BID.

• Danh mục mua ròng trên HNX cũng tập trung vào nhóm Ngân hàng, Dầu khí và Chứng khoán là 3 nhóm chiếm tỷ trọng lớn trong chỉ số.

Lưu ý Cổ phiếu được in đậm là cổ phiếu có trong top 20 mua ròng của NĐT NN 2010

Bài liên quan:

What are P-note?

Nguồn: BSC Research