Những điểm nổi bật:

§ Là doanh nghiệp đầu ngành được xây dựng với hơn 20 năm kinh nghiệm trong lĩnh vực Khử trùng.

§ Với quy mô mạng lưới phân phối rộng khắp cả nước, VFG cũng đồng thời nằm trong Top đầu về phân phối thuốc Bảo vệ thực vật (BVTV).

§ Với tiềm năng ngành BVTV còn rất lớn trong khi công ty đang tiến hành mở rộng gấp hơn 3 lần quy mô hiện có, hứa hẹn sẽ giúp công ty duy trì được đà tăng trưởng cao trong tương lai.

§ Bên cạnh đó, VFG cũng là một trong những công ty tiên phong phân phối Bắp biến đổi gen bắt đầu từ cuối năm 2015, đây là ngành hàng mới còn nhiều tiềm năng tăng trưởng mạnh trong thời gian tới.

§ Tiềm lực tài chính lành mạnh, EPS cao nhất ngành và luôn thuộc nhóm cao của thị trường, cổ tức tiền mặt từ 25-30% được trả đều đặn hàng năm.

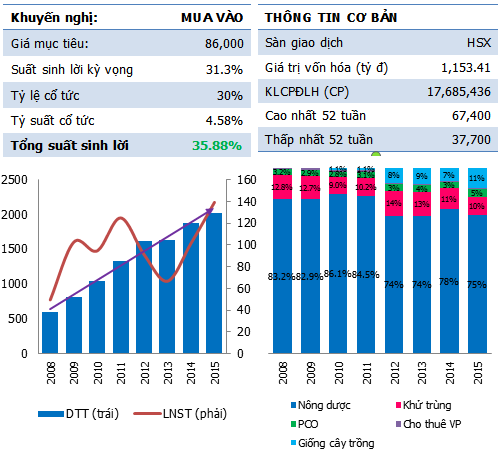

§ Trong khi đó mức định giá hiện tại còn khá hấp dẫn. VFG là một cổ phiếu an toàn, xứng đáng để đầu tư nắm giữ trong dài hạn. Do đó, chúng tôi khuyến nghị MUA VÀO đối với cổ phiếu này ở mức giá hiện tại với suất sinh lời tối thiểu 30%, tầm nhìn đầu tư trên 1 năm.

CỔ PHIẾU TĂNG TRƯỞNG

Doanh thu thuần (DTT) của công ty tăng trưởng liên tục qua các năm, năm sau đều cao hơn năm trước với tốc độ CAGR trong giai đoạn 2008 – 2015 đạt trên 18%. Trong khi đó tốc độ tăng trưởng CAGR của Lợi nhuận sau thuế (LNST) trong giai đoạn này đạt trên 11%, thấp hơn tốc độ tăng của DTT do công ty liên tục đầu tư mở rộng độ phủ của mạng lưới phân phối, đặc biệt trong năm 2012 và 2013 khiến lợi nhuận 2 năm này sụt giảm.

Tuy nhiên cũng nhờ vậy mà công ty đã gặt hái thành quả trong 2 năm sau đó với LNST đạt lần lượt 101 tỷ đồng (+52% yoy) năm 2014 và 139 tỷ đồng (+37% yoy) năm 2015 – cũng là năm có LN cao nhất từ trước tới nay của công ty. EPS chưa điều chỉnh quỹ khen thưởng đạt 7,869 đồng, tăng 3% so với cùng kỳ cho dù mức pha loãng cổ phiếu trong năm (thưởng cổ phiếu tỷ lệ 3:1) hơn 33%.

Nông dược hay thuốc bảo vệ thực vật vẫn là mặt hàng kinh doanh chính của công ty chiếm trên 70% qua các năm trong cơ cấu doanh thu. Đứng thứ 2 là mảng Khử trùng - mảng truyền thống chiếm bình quân trên 10% mỗi năm và đang có dấu hiệu thu hẹp dần. Mảng Kiểm soát dịch hại (PCO) cũng là mảng lâu năm và trong năm 2015 có sự bứt phá mạnh sau khi chững lại trong 3 năm gần đây, mảng này chiếm 3 – 5% cơ cấu doanh thu. Trong khi đó chỉ bắt đầu xuất hiện từ năm 2012 nhưng mảng Giống cây trồng lại đang cho thấy tiềm năng tăng trưởng mạnh khi bắt đầu soán ngôi vị thứ 2 từ mảng Khử trùng trong năm 2015.

NÔNG DƯỢC

Công ty hiện có 1 nhà máy phối trộn công suất 3,000 tấn/năm đặt tại KCN Lê Minh Xuân. Cũng như các công ty khác trong ngành, nguyên vật liệu phần lớn được công ty nhập khẩu từ các đối tác nước ngoài như Syngenta (Thụy Sĩ), Kumiai, Sumitomo (Nhật Bản), Dow Agrosciences (Mỹ),… là các công ty hàng đầu trong lĩnh vực thuốc BVTV trên thế giới.

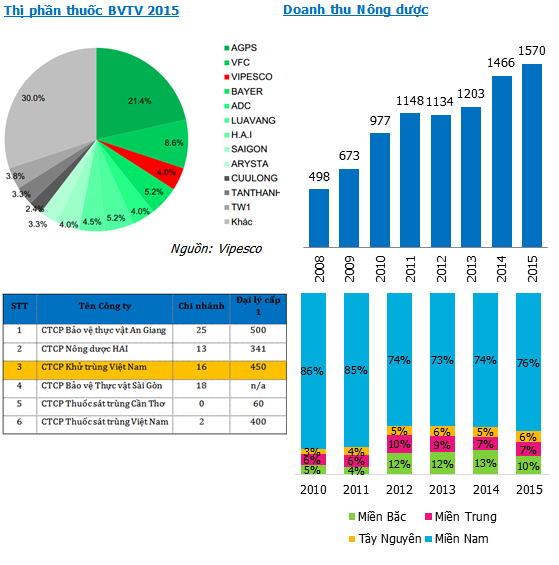

Do chủ yếu là nhập khẩu NVL nên chi phí đầu vào rõ ràng chịu ảnh hưởng lớn bởi biến động tỷ giá hối đoái. Tuy nhiên, nhờ lợi thế về quy mô với >7% thị phần, chỉ đứng sau Tập đoàn Lộc Trời >20% thị phần, cty thường nhận được các ưu đãi lớn từ nhà cung cấp về giá cả và thời gian bán chịu do mua với lượng lớn. Đó cũng là lý do tại sao tốc độ tăng tồn kho luôn lớn hơn tốc độ tăng của doanh thu qua các năm (chính sách tồn kho chủ động).

Phân khúc sản phẩm của cty thuộc phân khúc chất lượng cao nên giá bán cũng cao hơn hẳn so với mặt bằng chung của ngành từ 20 – 25%. Cty duy trì biên lãi gộp (BLG) của mảng này khá tốt bình quân 24 – 26% do chính sách chốt giá đầu vào từ đầu niên vụ và một phần rủi ro từ đầu vào đã được chuyển sang khách hàng thông qua việc điều chỉnh giá bán.

Tuy nhiên nếu so với Tập đoàn Lộc Trời (trung bình >30%) thì cty vẫn thấp hơn. BLG ảnh hưởng rất lớn bởi tỷ lệ hàng tự phát triển có suất sinh lợi cao trong khi hàng gia công có suất sinh lợi thấp hơn rất nhiều. Cụ thể đối với VFG tỷ lệ hàng tự phát triển là 37%, BLG gộp khá cao lên tới 65%. Còn lại là hàng gia công có tỷ lệ BLG thấp, chúng tôi tính toán chỉ khoảng 1.5 – 2%. Và như vậy lợi thế sẽ thuộc về các cty phát triển được nhiều sản phẩm của riêng mình hơn trong cơ cấu sản phẩm.

Lợi thế cạnh tranh vô cùng quan trọng của VFG đó là hệ thống mạng lưới phân phối, đặc biệt là đội ngũ kỹ sư nông nghiệp hỗ trợ đi cùng. Với hơn 300 kỹ sư đồng ruộng (chỉ đứng sau Tập đoàn Lộc Trời > 1,300 kỹ sư), VFG có lợi thế hơn so với phần lớn các doanh nghiệp khác trong ngành bởi đây mới là bộ phận then chốt thúc đẩy bán hàng và tạo ra sự trung thành của khách hàng mà cụ thể là người nông dân đối với các sản phẩm của cty.

Bên cạnh đó chất lượng của sản phẩm cũng mang lại sự khác biệt cho VFG so với các đối thủ. Sẽ rất rủi ro cho người nông dân nếu sử dụng sản phẩm không hiệu quả do vậy dù có giá bán cao nhưng sản phẩm của VFG rất được tin dùng. Và thực tế cho thấy tốc độ tăng trưởng DT của VFG luôn được duy trì (+7% yoy) cho dù chúng tôi nhận thấy các cty khác cùng ngành phần lớn đều ghi nhận DT không thực sự thuận lợi trong năm vừa qua như: Tập đoàn Lộc Trời (-22% yoy tính riêng mảng thuốc BVTV), SPC (-1% yoy), VPS (+1.3% yoy)…

KHỬ TRÙNG

Cty là thành viên của Hiệp hội khử trùng Quốc tế IMFO từ năm 1999. Đồng thời cũng là đơn vị đầu ngành với 60% thị phần cả nước. Đối tượng khách hàng chính là các doanh nghiệp xuất nhập khẩu nông sản, gỗ và thủ công mỹ nghệ,… Đáng chú ý trong năm 2015, VFG đã ký được thỏa thuận giám sát khử trùng gạo Việt Nam xuất khẩu sang Trung Quốc, đây là lợi thế mà không phải đơn vị nào cũng có được.

BLG của mảng này khá cao trung bình > 30% hàng năm (năm 2015 gần 34%). Biên hấp dẫn trong khi rào cản gia nhập ngành thấp, các cty khử trùng dễ dàng được thành lập và hoạt động dẫn tới cạnh tranh về giá cả ngày càng gay gắt đã tác động không nhỏ tới VFG. Cụ thể DT trong 3 năm gần đây có dấu hiệu đi xuống cho dù giá trị xuất nhập khẩu của cả nước vẫn tăng trưởng.

PCO – KIỂM SOÁT DỊCH HẠI

Mặc dù có mức đóng góp rất nhỏ trong cơ cấu doanh thu (3-5%) nhưng PCO lại có mức BLG cao (>40%), năm 2015 DT từ mảng này gia tăng đột biến (+67.4% yoy) lên gần 100 tỷ đồng. Và theo đại diện công ty mảng này vẫn còn nhiều tiềm năng tăng trưởng cao trong tương lai.

CHO THUÊ VĂN PHÒNG

Bắt đầu đi vào hoạt động năm 2008, VFC Tower bên cạnh là trụ sở chính (sử dụng 3 tầng) thì cty còn tận dụng cho thuê (8 tầng) và luôn trong tình trạng full. Với gần 3,000 m2 diện tích cho thuê dòng tiền đem về trên 9 tỷ đồng DT mỗi năm. BLG từ văn phòng thuê hiện tại trên 90% lợi nhuận gộp đạt khoảng 7 – 8 tỷ mỗi năm, tuy không đáng kể so với tỷ trọng toàn cty nhưng LN nhìn chung khá ổn định hàng năm.

KHÁCH SẠN NOVOTEL NHA TRANG

Bên cạnh văn phòng cho thuê tại TPHCM thì VFG còn sở hữu một bất động sản đáng chú ý khác đó là khách sạn 4 sao Novotel Nha Trang. Là một trong những khách sạn hàng đầu tại đây với hiệu suất sử dụng 75% - khá cao so với mặt bằng chung. Tuy nhiên, do vẫn còn tranh chấp do vậy mà DT và LN từ khách sạn vẫn chưa được hợp nhất vào VFG từ năm 2010 đến nay. Chúng tôi tin rằng khi mọi tranh chấp được giải quyết xong, khách sạn sẽ mang lại khoản LN đột biến cho VFG cùng với dòng tiền ổn định trong tương lai.

GIỐNG CÂY TRỒNG

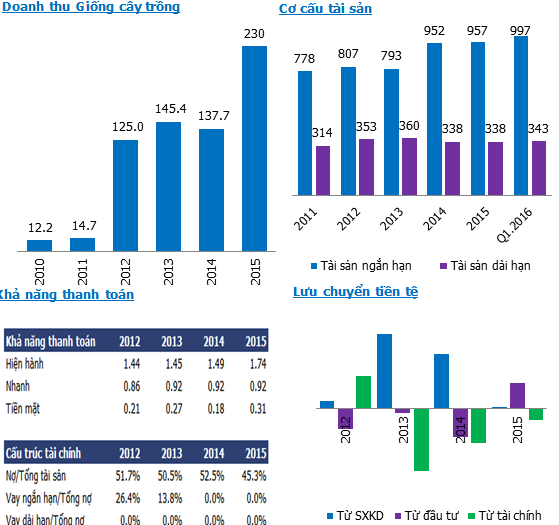

Chỉ mới bắt đầu kinh doanh từ năm 2010 nhưng mảng Giống cây trồng đã cho thấy sự tăng trưởng nhanh. Từ hơn 12 tỷ đồng DT ban đầu đến năm 2015 con số này đã lên tới 230 tỷ đồng, gấp gần 19 lần.

Trong năm 2015, sự kiện đáng chú ý và có tính cách mạng trong ngành giống cây trồng đó là việc Bộ NN&PTNT đã có Quyết định số 69/QĐ-CT-CLT công nhận và cho trồng rộng rãi ba giống bắp biến đổi gen (BĐG) là NK66 BT, NK66 GT và NK66 BT/GT của cty Syngenta Việt Nam – đối tác chính của VFG.

Và việc tăng trưởng mạnh trong năm 2015 ở mảng này chúng tôi cho rằng có sự đóng góp không nhỏ từ giống bắp BĐG đã được công nhận này. Như vậy tiềm năng tăng trưởng của mảng này trong tương lai sẽ vẫn còn rộng mở.

TÀI SẢN - TÀI CHÍNH LÀNH MẠNH

Tổng tài sản (TTS) tăng nhẹ dần qua các năm trong đó chủ yếu là tài sản ngắn hạn chiếm 74% (TSNH). Cơ cấu TSNH bao gồm hàng tồn kho (47%), các khoản phải thu (39%) và tiền mặt (14%). Việc chủ động tăng hàng tồn kho đặc biệt là nguyên vật liệu đầu vào trong bối cảnh tỷ giá đồng USD có xu hướng biến động tăng qua các năm sẽ phần nào giúp công ty chủ động hơn và giảm bớt rủi ro về yếu tố tỷ giá. Do đặc thù của ngành thuốc BVTV nên các khoản phải thu thường chiếm tỷ trọng lớn xuất phát từ việc ứng trước cho người nông dân trước vụ mùa mới. Từ đây cũng xuất hiện những rủi ro nếu thời tiết không thuận lợi ảnh hưởng tới năng suất của người nông dân và dẫn tới phát sinh các khoản nợ xấu đối với cty.

Công ty luôn duy trì khá nhiều tỷ lệ tiền mặt và tiền gửi có kỳ hạn trong cơ cấu tài sản ngắn hạn qua các năm trong khi lại gần như không sử dụng nợ khiến các chỉ số thanh toán của công ty luôn ở mức an toàn. Đây chính là điểm chúng tôi đánh giá cao về tiềm lực tài chính của công ty mà rất ít các công ty trong ngành duy trì được.

Bên cạnh đó chúng tôi cũng đánh giá tích cực về dòng tiền hàng năm của công ty khi tiền từ hoạt động kinh doanh luôn duy trì dương qua các năm cho dù công ty cũng chú trọng việc đầu tư nâng cấp máy móc thiết bị, đồng thời không cần quá nhiều vào dòng tiền từ tài chính cho thấy công ty khá thận trọng trong việc sử dụng đòn bẩy.

Chúng tôi cũng nhận thấy cty có hơn 100 tỷ đồng chiếm dụng vốn từ cty Hải Yến (liên doanh khách sạn Novotel) từ năm 2012 đến nay và không chịu bất kỳ khoản lãi suất nào. Từ đó cũng giúp cty luôn chủ động hơn về vốn trong hoạt động sản xuất kinh doanh của mình.

TRIỂN VỌNG TĂNG TRƯỞNG

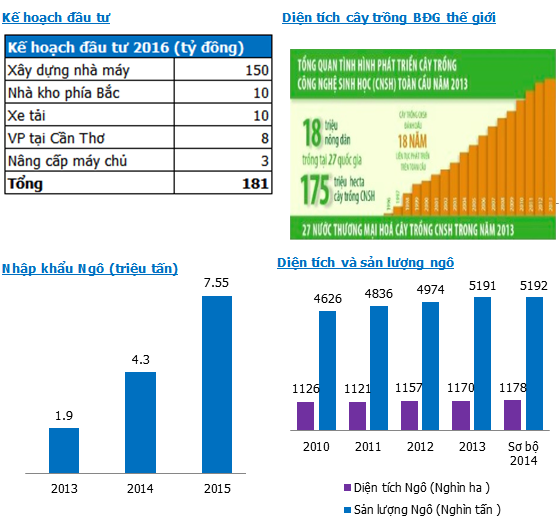

Tăng gấp hơn 3 lần công suất: cty đã động thổ nhà máy thuốc BVTV mới với công suất 9,500 tấn/năm, gấp hơn 3 lần công suất hiện tại. Dự kiến nhà máy sẽ đi vào hoạt động từ Q2.2017 với mục tiêu tăng gấp đôi doanh thu hiên tại lên 4,000 tỷ đồng vào năm 2020.

Việc đầu tư nhà máy mới là rất cần thiết bởi (i) nhà máy hiện tại đã hoạt động tối đa công suất (ii) cty sẽ gia tăng thêm tỷ lệ bộ sản phẩm của riêng mình thông qua việc tự phối trộn qua đó gia tăng thêm 15 – 20% giá trị lợi nhuận so với hiện tại (iii) đẩy mạnh thị phần hiện có với bộ sản phẩm mới có giá bán dự kiến thấp hơn nhắm đến đối tượng người nông dân ít có điều kiện kinh tế hơn.

Ngô biến đổi gen có nhiều tiềm năng: Diện tích canh tác cây trồng BĐG trên toàn cầu đã tăng hơn 100 lần từ 1.7 triệu ha năm 1996 lên hơn 175 triệu ha năm 2013, trong đó ngô chiếm hơn 30% với 57.4 triệu ha. Nguyên nhân của sự gia tăng này chính là ở những lợi ích kinh tế vượt trội của cây trồng BĐG đem lại:

§ Khả năng kháng thuốc trừ cỏ và sâu bệnh -> giảm chi phí sử dụng thuốc và hóa chất.

§ Năng suất cao hơn giống nền 30-35% do hệ gen đã cải thiện-> hiệu quả kinh tế cao hơn tương ứng.

§ Số lần sử dụng hóa chất ít hơn -> môi trường đất và nước ít ô nhiễm hơn.

Báo cáo của Hiệp hội cây trồng sử dụng công nghệ sinh học ISAAA cho biết gần 100% nông dân thử trồng cây BĐG tiếp tục trồng chúng hàng năm.

Trong khi đó sự mất cân đối trong cung cầu của ngành Thức ăn chăn nuôi khiến hàng năm chúng ta phải nhập khẩu tới 70% nguyên liệu trong đó có Ngô và xu hướng này gia tăng mạnh trong 3 năm trở lại đây.

Bộ NN&PTNT cũng đã có định hướng chuyển đổi một số diện tích trồng lúa sang trồng ngô (tới năm 2020 khoảng 2 triệu ha). Theo số liệu sơ bộ 2014 của Tổng cục thống kê, diện tích Ngô trong cả nước đạt 1.18 triệu ha, chúng tôi giả sử diện tích này không tăng thêm và diện tích ngô chuyển đổi khoảng 50% sang trồng ngô BĐG tới năm 2020. Với giá bán Ngô BĐG bình quân khoảng 180,000 đồng/kg, mỗi ha cần 20kg hạt giống và với bình quân 2 vụ/năm thì chúng tôi ước tính giá trị tiềm năng có thể đạt được của thị trường này là 4,248 tỷ đồng (~190 triệu USD).

Là một trong những cty tiên phong trong lĩnh vực phân phối Ngô BGD, VFG có rất nhiều lợi thế sẵn có từ việc tận dụng hệ thống đại lý hiện có. Hơn nữa VFG còn có thể gia tăng cho mảng thuốc BVTV của mình nhờ bán kèm bộ sản phẩm thuốc BĐG đi kèm (cây BĐG chỉ có thể sử dụng bộ thuốc đặc trị riêng có). Hơn nữa, rào cản gia nhập ngành là khá lớn do các cty trong nước không đủ khả năng và thời gian để phát triển được loại giống BĐG tương tự. Trước mắt việc phân phối vẫn sẽ là kênh duy nhất.

Khả năng đột biến từ hợp nhất: Cụ thể là LN đến từ khách sạn Novotel Nha Trang. Với 154 phòng với giá từ 42 – 150 USD phòng/đêm, chúng tôi lấy trung bình khoảng 100 USD, hiệu suất sử dụng 75% (theo khảo sát từ cán bộ CNV cty). Chúng tôi tính ra DT bình quân hàng năm khoảng 4.2 triệu USD tương đương gần 95 tỷ đồng. Biên lợi nhuận hoạt động bình quân cho các khách sạn 4 – 5 sao thường khá cao khoảng 50%, thuế suất 20% và chúng tôi discount thêm 20% nữa và LN sau cùng chúng tôi ước đạt khoảng 30 tỷ đồng.

NHỮNG RỦI RO CẦN LƯU Ý

Bên cạnh yếu tố khách quan như thời tiết ảnh hưởng nói chung đến ngành nông nghiệp thì rủi ro từ chính sách cũng là điểm cần lưu ý khi đầu tư vào các cty liên quan đến sử dụng hóa chất độc hại như thuốc BVTV. Chẳng hạn như tháng 1/2015 Bộ NN&PTNN ra Thông tư số 34 ban hành danh mục thuốc BVTV được phép sử dụng và cấm sử dụng tại Việt Nam. VFG có 4 nhãn thuốc bị nằm trong danh sách cấm lưu hành và có thể đã ảnh hưởng giảm đến KQKD Q4 trong năm.

Hay như thông tư 21/2015/TT-BNNPTNT quy định doanh nghiệp chỉ được đăng ký 1 hàm lượng hoạt chất cho mỗi dạng thành phẩm của thuốc BVTV nhằm siết chặt việc quản lý thuốc cũng đang gây ra những tranh cãi, bất đồng từ phía các doanh nghiệp…

Rủi ro đối với mảng giống cây trồng hay cụ thể là Ngô BĐG chính là giá thành sản xuất so với ngô nhập khẩu – nơi mà xuất phát điểm là các cường quốc về cơ giới hóa nông nghiệp đã phát triển từ rất lâu. Tuy vậy, vấn đề sẽ được giải quyết nếu Chính phủ có chính sách quy hoạch hợp lý tạo ra các vùng chuyên canh từ đó giảm chi phí sản xuất cho nông dân.

Mảng Khử trùng hay PCO cũng sẽ gặp không ít khó khăn trong việc cạnh tranh, đặc biệt là đối thủ luôn tìm cách để thu hút khách hàng của VFG bằng giá cả…

Cơ cấu cổ đông của VFG cũng khá chặt chẽ khi tỷ lệ các Quỹ đang nắm giữ chiếm gần 50% và vấn đề thanh khoản thấp cũng là những lưu ý đối với Nhà đầu tư trong ngắn hạn.

ĐỊNH GIÁ HẤP DẪN

VFG là cổ phiếu có cơ bản tốt, tài sản ngầm có giá trị, có câu chuyện tăng trưởng rõ ràng và quan trọng là thị giá vẫn còn khá hấp dẫn (Undervalue) để mua vào.

Dựa trên sự tăng trưởng trong Q1 vừa qua với DTT đạt 495 tỷ đồng tăng gần 11% và LNST đạt 28 tỷ đồng tăng gần 9% so với cùng kỳ năm trước. Chúng tôi dự ước cả năm 2016 DTT của cty sẽ đạt 2,250 tỷ đồng (+11.7% yoy), LNST đạt 162 tỷ đồng (+16% yoy), EPS sau khi điều chỉnh quỹ khen thưởng đạt 8,000 đồng (+17% yoy) và với giá đóng cửa ngày 27/5 là 64,500 đồng thì cổ phiếu đang giao dịch với P/E forward 8 lần.

Mô hình định giá FCFF của chúng tôi cho hoạt động kinh doanh chính của công ty trong khoảng thời gian 10 năm cho ra giá trị hợp lý của cty khoảng 86,100 đồng, cao hơn thị giá hiện tại 33.5%. Do đó chúng tôi khuyến nghị MUA VÀO đối với cổ phiếu này cho mục đích đầu tư dài hạn. (Lưu ý chúng tôi chưa tính giá trị hợp nhất từ khách sạn trong các dự phóng của mình)

Analyst Nguyễn Ngọc Thành