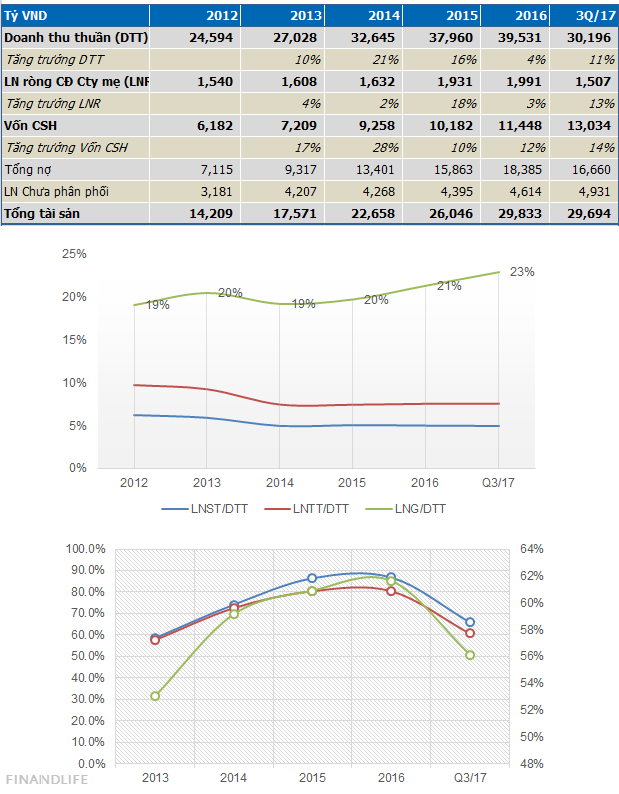

Doanh thu thuần quý 3.17 đạt 10.8k tỷ, tăng 12.5% cùng kỳ, LNST đạt 583 tỷ, tăng 25% cùng kỳ. Lũy kế 3 quý đầu 2017, DTT đạt 30.2k tỷ, tăng 11%, LNST đạt 1.5k tỷ, tăng 13% cùng kỳ.

Vốn chủ sở hữu tăng 14% từ 11.5k tỷ cuối 2016 lên 13k tỷ quý 3.17, trong khi đó, tổng nợ giảm từ 18.4k tỷ xuống 16.6k tỷ trong kỳ. Bảng cân đối kế toán lành mạnh hơn.

Tổng quát các chỉ tiêu, FPT thăng hạng khá tốt trong quý 3.17.

Điểm đặc biệt, FPT có thể sẽ book lợi nhuận tài chính hơn 1k tỷ trong quý 4 khi hoàn tất việc thoái vốn tại 2 cty con xuống dưới 49%.

----------------------

Điều 50 TT 202:

2. Trường hợp sau khi thoái một phần vốn công ty mẹ vẫn nắm giữ quyền kiểm soát đối với công ty con

d) Công ty mẹ lập bút toán thoái vốn để:

- Ghi nhận kết quả từ việc thoái vốn tính trên cơ sở hợp nhất vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối kỳ này”;

- Điều chỉnh lợi ích cổ đông không kiểm soát nắm giữ tại công ty con;

- Ghi giảm số lợi thế thương mại tương ứng với tỷ lệ vốn bị thoái;

3. Trường hợp sau khi thoái một phần vốn công ty mẹ mất quyền kiểm soát đối với công ty con, công ty con trở thành công ty liên kết của công ty mẹ

e) Trường hợp trước đây công ty mẹ đã thoái một phần vốn tại công ty con và đã ghi nhận kết quả từ việc thoái phần vốn đó trong lợi nhuận sau thuế chưa phân phối của Bảng cân đối kế toán hợp nhất, nay thoái thêm một phần vốn đầu tư tại công ty con dẫn đến mất quyền kiểm soát thì công ty mẹ phải kết chuyển phần lãi, lỗ đã ghi nhận trước đây trong lợi nhuận sau thuế chưa phân phối sang Báo cáo kết quả hoạt động kinh doanh hợp nhất.

Case Study

Bán bớt phần vốn tại Thương mại FPT, bán 47% cho Synex với giá 932 tỷ, dự kiến ghi nhận lãi sau thuế 432 tỷ. Sau khi bán cho Synnex, sở hữu FPT giảm từ 100% xuống 53% vẫn còn >=51% nên vẫn bị xem là công ty con nên không được ghi nhận lợi nhuận trên kết quả kinh doanh hợp nhất, ghi thẳng vào lợi nhuận sau thuế chưa phân phối.

Việc bán bớt vốn tại FPT Retail cũng vậy, bán 30% vốn cho DC và Vinacap, có thể ghi nhận lãi sau thuế 660 tỷ, nhưng việc giảm sở hữu FPT tại cty này từ 85% xuống 55%, nên không được ghi vào lợi nhuận trên báo cáo hợp nhất, chỉ ghi thẳng vào retain earnings.

Trong 2 deals này đều có việc bán bớt vốn cho cán bộ công nhân viên/nhà đầu tư cá nhân để giảm xuống dưới 51%. Nếu việc này hoàn tất, FPT có thể book vào lợi nhuận sau thuế trên báo cáo hợp nhất. Nếu hoàn thành việc này, FPT có thể book lãi tài chính 1.1k tỷ, đi cùng với đó, sẽ giảm lợi nhuận từ hợp nhất các cty đã bán ở trên (thời gian chỉ vài tháng, mức độ không lớn trong 2017), ghi tăng lợi nhuận công ty liên doanh liên kết.

FINANDLIFE