Công ty CP chiếu xạ An Phú (APC) là doanh nghiệp đầu ngành trong lĩnh vực cung cấp các dịch vụ chiếu xạ khử trùng đối với thực phẩm.

Trải qua những khó khăn trong năm 2012 và 6 tháng đầu năm 2013 khi diễn biến các ngành hỗ trợ không mấy thuận lợi gây sụt giảm nguồn thu trong khi gánh nặng chi phí cho đầu tư và vận hành nhà máy mới khá lớn, APC đã có sự khởi sắc mạnh mẽ khi thực hiện đẩy mạnh các biện pháp tái cơ cấu doanh nghiệp đặc biệt trong đa dạng hóa doanh thu, quản lý công nợ và chi phí hiệu quả hơn.

Cùng với việc khởi sắc của ngành thủy hải sản, trái cây tươi xuất khẩu 6 tháng đầu năm 2014 đã góp phần thúc đẩy tăng trưởng trong kết quả kinh doanh của APC và dự kiến tiếp tục lạc quan trong thời gian tới.

Ngoài ra, Bộ Nông Nghiệp Mỹ chính thức cho phép 2 loại trái cây mới của Việt Nam được nhập khẩu vào Mỹ kể từ 06/10/2014 là nhãn và vải mở ra những triển vọng tăng trưởng mới.

Những phương pháp định giá của chúng tôi cho thấy cổ phiếu APC đang giao dịch ở mức khá rẻ so với giá trị doanh nghiệp. Giá trị hợp lý theo tính toán của chúng tôi khoảng 24,248 đồng/cổ phiếu, cao hơn 40% so với giá đóng của ngày 24/10/2014. Chúng tôi khuyến nghị MUA VÀO đối với cổ phiếu này.

--------------------------------------

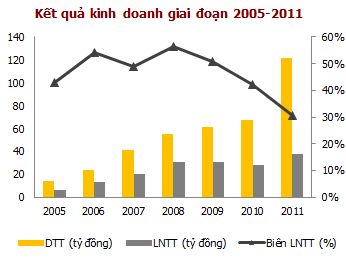

DOANH THU TĂNG TRƯỞNG GIAI ĐOẠN 2005-2011

Ban đầu, thủy hải sản là mặt hàng chiếu xạ chủ lực, đóng góp trên 90% sản lượng chiếu xạ và 70% doanh thu hằng năm. APC có mức tăng trưởng cao những năm đầu hoạt động cùng biên lợi nhuận hấp dẫn do đặc thù ngành.

Tuy nhiên xuất khẩu thủy hải sản có những giai đoạn khó khăn ảnh hưởng đến tính ổn định trong tăng trưởng của APC. Tính mùa vụ của ngành cũng khiến Công ty không tận dụng hết công suất trong 6 tháng đầu năm. Việc tiếp cận các ngành hàng khác như y tế, công nghiệp, nông nghiệp khá khó khăn do nhiều doanh nghiệp chưa biết nhiều đến ứng dụng công nghệ chiếu xạ.

Tháng 07/2009, sau nhiều nỗ lực, APC trở thành doanh nghiệp thứ 2 cả nước (sau Sơn Sơn) được Mỹ cấp phép đạt chuẩn nhà máy chiếu xạ trái cây sang thị trường này, mở ra những triển vọng đóng góp mới cho doanh nghiệp.

Công ty thực hiện đầu tư nhà máy mới tại Vĩnh Long từ tháng 04/2010 để tiếp cận gần hơn khách hàng thủy hải sản khu vực miền Tây trước việc đối thủ Thái Sơn mới hoạt động tại đây và đón đầu triển vọng từ chiếu xạ trái cây tươi xuất sang Mỹ.

Kết quả kinh doanh của APC nhìn chung tăng trưởng qua các năm, đặc biệt là năm 2011 khi cầu thủy hải sản trên thế giới hồi phục sau khủng khoảng và mảng chiếu xạ trái cây tươi xuất khẩu (thanh long) tăng mạnh, Công ty còn trực tiếp xuất khẩu thanh long từ Q4/2010.

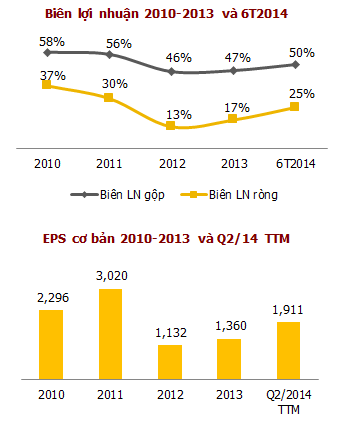

Biên lợi nhuận trước thuế có sự sụt giảm từ năm 2010 do chi phí gia tăng cho đầu tư nhà máy mới tại Vĩnh Long và việc trực tiếp xuất khẩu trái cây của Công ty có biên lợi nhuận thấp hơn.

Giai đoạn này Công ty được hưởng những ưu đãi miễn thuế TNDN trong 2 năm 2005, 2006 và giảm 50% thuế TNDN trong 4 năm tiếp theo.

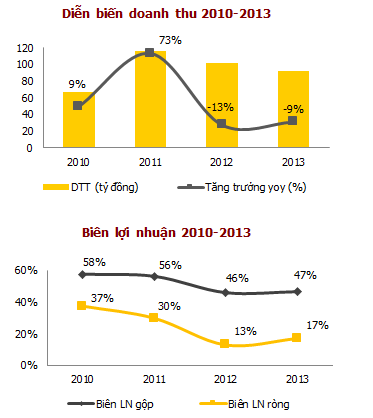

NHIỀU KHÓ KHĂN TRONG NĂM 2012

Việc phụ thuộc nhiều vào chiếu xạ một mặt hàng là thủy hải sản khiến hoạt động kinh doanh của Công ty năm 2012 đối mặt với nhiều khó khăn:

Doanh thu suy giảm trước ảnh hưởng hàng loạt các doanh nghiệp thủy hải sản phá sản do khó khăn về thị trường và vốn. Ngoài ra, việc trực tiếp xuất khẩu trái cây tươi (thanh long)sang Mỹ cũng không đạt hiệu quả khi hư hỏng do thời tiết trên đường vận chuyển.

Sản lượng sụt giảm không đáp ứng đủ nhu cầu công suất 02 nhà máy, đặc biệt là nhà máy mới mới vận hành từ tháng 10/2011, khiến biên lợi nhuận gộp của công ty bị sụt giảm mạnh trước những gánh nặng về chi phí cố định.

Tình hình tài chính của Công ty cũng trở nên suy yếu khi lượng nợ quá hạn tăng mạnh do các công ty thủy sản lần lượt khất nợ, APC phải trích lập dự phòng phải thu khó đòi lên đến 2.6 tỷđồng và áp lực chi trả lãi vay cho việc đầu tư vào nhà máy chiếu xạ ở Vĩnh Long (khoảng 10.8 tỷ đồng). Ngoài ra từ năm 2012, Công ty phải chịu áp mức giá điện theo giá dịch vụ và truy thu chênh lệch giá điện từ năm 2011 trở về trước hơn 1.8 tỷ đồng. Theo đó, biên lợi nhuận ròng sụt giảm mạnh chỉ còn 13% trong năm 2012.

Năm 2013, trước tình hình những khó khăn vẫn còn tiếp diễn, Công ty đã chủ trương thực hiện tái cơ cấu doanh nghiệp trên một loạt các phương diện.

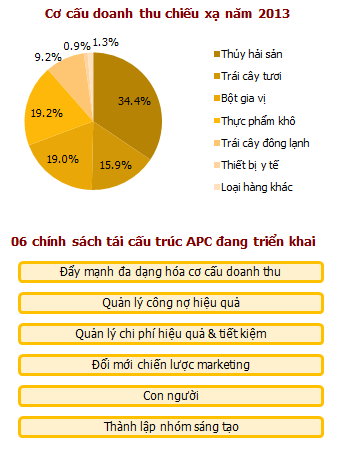

ĐA DẠNG CÁC MẶT HÀNG CHIẾU XẠ GIÚP DUY TRÌ DOANH THU NĂM 2013

Nhìn chung doanh nghiệp khá bị động trước nhu cầu chiếu xạ của mỗi mặt hàng qua các năm. Với năng lực nghiên cứu và ứng dụng công nghệ chiếu xạ trên nhiều loại mặt hàng so với đối thủ, đẩy mạnh đa dạng hóa cơ cấu doanh thu trong năm 2013 giúp APC tránh phụ thuộc quá nhiều vào một mặt hàng như những năm trước đó.

Điển hình trong năm 2013, doanh thu chiếu xạ mặt hàng nông sản như bột gia vị, thực phẩm khô tăng mạnh nhờ vào nhu cầu lớn của một khách hàng phát sinh trong năm. Theo đó đã giúp bù đắp những sụt giảm trong chiếu xạ thủy hải sản.

Mảng chiếu xạ trái cây tươi xuất khẩu đóng góp doanh thu khá ổn định và tiếp tục tăng trưởngmạnh 47% trong năm 2013. Bên cạnh đó, APC không còn trực tiếp xuất khẩu thanh long mà chỉ tập trung chiếu xạ để giảm thiểu rủi ro và xung đột lợi ích với khách hàng.

Công ty cũng đã đổi mới và đẩy mạnh chiến lược marketing, từ việc chỉ tập trung marketing vào chiếu xạ khử trùng đã được đẩy mạnh thêm 02 điểm là chiếu xạ bảo quản và tăng chất lượng sản phẩm.

Cùng với dư địa tăng trưởng của ngành chiếu xạ vẫn còn rất lớn và APC có những lợi thế riêng biệt trong ngành sẽ tiếp tục tạo đà tăng trưởng cho doanh nghiệp trong những năm tiếp theo.

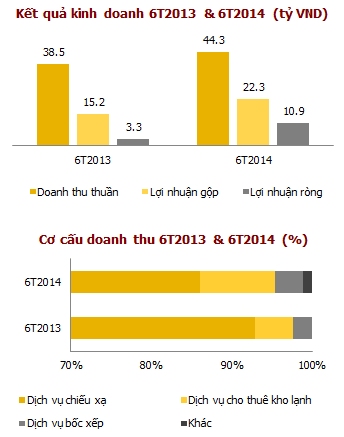

HỒI PHỤC MẠNH TRONG 6 THÁNG ĐẦU NĂM 2014

Thông tin từ APC, 6 tháng đầu năm 2014, kết quả kinh doanh của APC có sự hồi phục đáng kể khi doanh thu đạt 44.3 tỷ đồng, tăng 15% so với cùng kỳ và lợi nhuận sau thuếđạt 10.9 tỷ đồng, tăng gấp 2.3 lần so với cùng kỳ. Theo đó, APC hoàn thành 48% kế hoạch doanh thu và 67% kế hoạch lợi nhuận cả năm.

Doanh thu mảng chiếu xạ tăng 7% so với cùng kỳ, đóng góp 86% tổng doanh thu trong 6T2014. Trong đó, chiếu xạ thủy hải sản và trái cây tươi quay trở lại là hai mặt hàng chiếu xạ chủ yếu nhờ vào những chuyển biến tích cực:

- 6T2014, kim ngạch xuất khẩu thủy hải sản hồi phục khi tăng 27% so với cùng kỳ, đặc biệt tăng mạnh 41% trong xuất khẩu sang thị trường Mỹ.

- Bên cạnh đó, xuất khẩu rau quả của Việt Nam cũng khá thuận lợi khi 6T2014 tăng đến 44% so với cùng kỳ, trong đó xuất khẩu rau quả sang thị trường Mỹ tăng 15%.

Thông tin từ APC, năm 2013 đóng góp từ chiếu xạ mặt hàng nông sản đã giảm do khách hàng lớn trước đó đã tìm được phương pháp khắc phục. Các mặt hàng chiếu xạ khác như thiết bị y tế, đông nam dược vẫn chiếm tỷ lệ thấp.

Ngoài ra, hoạt động cho thuê kho lạnh và bốc xếp cũng tăng mạnh, đóng góp tỷ trọng lần lượt là 9% và 3% trên tổng doanh thu (trong khi cùng kỳ lần lượt là 5% và 2%).

Động lực chính giúp lợi nhuận ròng có mức cải thiện đáng kể so với doanh thu:

Biên lợi nhuận gộp cải thiện mạnhđạt 50% từ mức 40% cùng kỳ năm trước. Sự gia tăng trong sản lượng và giá dịch vụ là nguyên nhân chính giúp cải thiện biên lợi nhuận khi phần lớn các chi phí là định phí như nguồn xạ, nhân công, khấu hao, điện, nước… (khoảng 90%). Bên cạnh đó, sự chuyển dịch trong cơ cấu doanh thu cũng có tác động đến biên lợi nhuận.

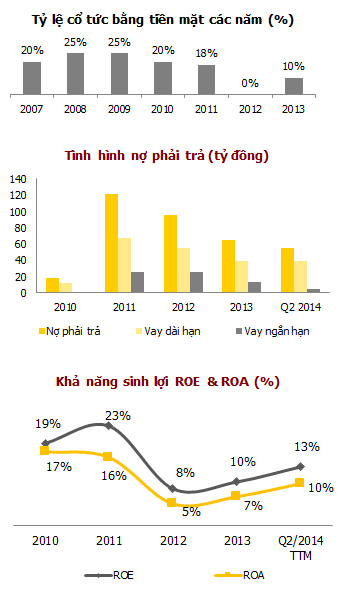

Chi phí lãi vay giảm mạnh 50% so với cùng kỳ với tỷ trọng trên doanh thu thuần giảm đáng kể từ mức 9% trong 6T2013 còn 4% trong 6T2014 nhờ công ty đã trả bớt nợ (tỷ lệ vay nợ còn 19.6% tổng tài sản trong khi cùng kỳ là 27.2%) và mặt bằng lãi suất đã giảm.

Theo chính sách “quản lý công nợ hiệu quả” trong chiến lược tái cấu trúc của Công ty bằng cách cơ cấu nợ và đàm phán trả trước hạn, dự kiến đến năm 2017 công ty sẽ trả hết nợ.

Chi phí bán hàng và quản lý doanh nghiệp nhìn chung chưa có chuyển biến khi vẫn chiếm 15% trong 6T2014, tương đương cùng kỳ năm ngoái.

Theo đó, biên lợi nhuận ròng 6 tháng đầu năm 2014 đạt 24.6% trong khi cùng kỳ chỉ là 8.5%.

TÌNH HÌNH TÀI CHÍNH CẢI THIỆN

Tài sản dài hạn chiếm tỷ trọng lớn trong cơ cấu tài sản của công ty (khoảng 80-85%) bao gồm tài sản cố định và trả trước dài hạn. Tài sản ngắn hạn chủ yếu là các khoản phải thu, tiền và tương đương tiền và tài sản lưu động khác.

APC có tỷ lệ vốn chủ sở hữu cao khoảng 71% tổng nguồn vốn (cuối năm 2013). Phần còn lại là nợ phải trả, bao gồm nợ ngắn hạn chiếm khoảng 12% tổng tài sản và nợ dài hạn khoảng 18%. Đến nay, tỷ trọng nợ vay trên tổng tài sản đã giảm nhiều, ở mức 23% cuối năm 2013 và 19.5% cuối Q2/2014.

Tính đến cuối quý 2/2014, dòng tiền thuần trong kỳ của APC đã có nhiều cải thiện và ở mức 11.2 tỷ đồng. Theo đó công ty đã trả cổ tức năm 2013 tỷ lệ 10% bằng tiền mặt vào tháng 08/2014.

Khả năng thanh toán của công ty đã dồi dào trở lại. Hiệu quả hoạt động của công ty cũng đạt nhiều cải thiện khi tỷ suất sinh lợi trên vốn chủ sở hữu ROE và trên tổng tài sản ROA 4 quý gần nhất đạt lần lượt 14.3% và 10.2%, cải thiện so với mức 10% và 6.6% năm 2013 và mức 8.4% và 5% trong năm 2012.

TIỀM NĂNG TĂNG TRƯỞNG TRONG TƯƠNG LAI

Thêm 02 loại trái cây là nhãn và vải của Việt Nam có thể xuất sang Mỹ

Vừa qua, Bộ Nông nghiệp Mỹ (USDA) đã cấp phép cho nhãn, vải của Việt Nam được xuất khẩu vào thị trường Mỹ (trừ Florida), hiệu lực từ ngày 06/10/2014. Một trong 05 điều kiện bắt buộc là trái cây phải được xử lý qua chiếu xạ.

Cũng theo USDA, số lượng vải và nhãn Việt Nam dự kiến xuất khẩu sang Mỹ lần lượt là 600 tấn/năm và 1,200 tấn/năm, tương đương 17% và 69%sản lượng nhập khẩu trung bình hàng năm của Mỹ cho hai loại quả này giai đoạn 2007-2010.

Trong năm nay, vải đã hết mùa, dự kiến nếu hoàn thành sớm các yêu cầu về tiêu chuẩn, kỹ thuật, nhất là kết quả của “bản đồ chiếu xạ đối với nhãn” gửi sang Mỹ được chấp thuận sẽ là cơ sở để khuyến khích các doanh nghiệp ký kết hợp đồng xuất khẩu nhãn trong năm nay và bước đầu thăm dò thị trường.

Chúng tôi cho rằng triển vọng từ 02 mặt hàng trái cây mới này sẽ là tín hiệu lạc quan trong tăng trưởng doanh thu mảng chiếu xạ trái cây tươi của APC trong những năm sắp tới.

Sản phẩm mới tinh thể nước L.A.P

L.A.P là hạt siêu hấp thụ nước, được kết hợp với công nghệ chiếu xạ có khả năng đặc biệt trong việc hấp thụ nước giữ nước cho cây trồng. Sản phẩm do APC nghiên cứu hơn 10 năm và tự sản xuất, dự kiến mang lại nguồn thu lớn trong tương lai. Tuy nhiên đây là lộ trình dài hạn, dự án hiện đang tìm nguồn tài trợ và thông tin chính thức sẽ đượcAPC công bố sau.

DỰ BÁO & ĐỊNH GIÁ

Thông tin từ Ban lãnh đạo APC, ước tính 9T2014, Công ty đã hoàn thành vượt 1 tỷ đồng kế hoạch lợi nhuận sau thuế cả năm, tương đương đạt 17.2 tỷ đồng, tăng 86% yoy, trong đó riêng Q3/2014 tăng 5% so với cùng kỳ.

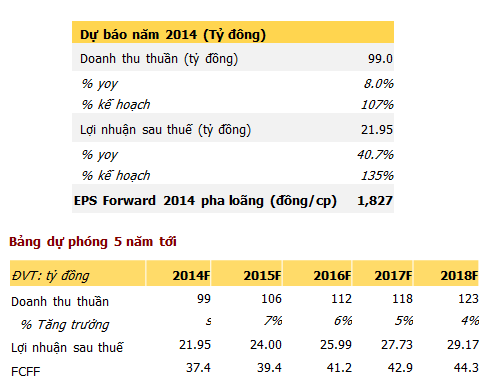

Theo tính mùa vụ, xuất khẩu thủy hải sản Q4 thường tăng so với Q3, trong khi giảm nhẹ trong kim ngạch xuất khẩu rau quả. Chưa tính đến nguồn thu từ 02 loại trái cây mới trong năm nay, chúng tôi ước tính cả năm 2014, APC có thể đạt doanh thu 99.0 tỷ đồng (vượt 7% kế hoạch), tuy nhiên LNST ước tính vượt 40% kế hoạch, đạt khoảng 22.6 tỷ đồng. EPS F 2014 đã pha loãng là 1,827 đồng/cổ phiếu. Với mức P/E khoảng 12x, giá hợp lý của APC sẽ là 21,927 đ/cổ phiếu.

Theo phương pháp chiết khấu dòng tiền FCFF, mức giá hợp lý của cổ phiếu sẽ là 30,089 đ/cổ phiếu.

Kết hợp cả 2 phương pháp định giá trên theo nguyên tắc thận trọng, 70% tỷ trọng P/E và 30% FCFF, giá hợp lý của APC sẽ là 24,248 đồng/cổ phiếu, cao hơn 40% so với thị giá ngày 24/10/2014.

Giả định phương pháp FCFF:

Giả định phương pháp FCFF:

Dựa vào triển vọng tăng trưởng của Công ty, chúng tôi cho rằng tăng trưởng doanh thu của APC có thể đạt 8% trong 2014, và giảm dần về mức 4% năm 2018. Từ 2019 trở đi, tốc độ tăng trưởng doanh thu sẽ ổn định ở mức 3%/năm. Với suất chiết khấu WACC 13.5%, chúng tôi cho rằng giá hợp lý theo mô hình chiết khấu dòng tiền FCFF là 29,664 đ/CP.

TỔNG QUAN DOANH NGHIỆP

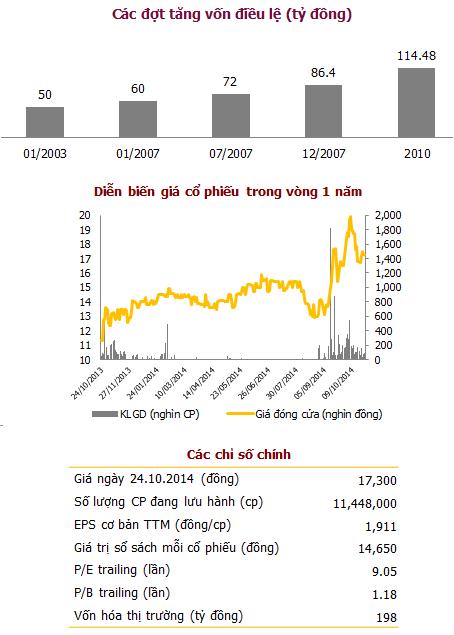

Công ty CP Chiếu xạ An Phú (APC) được thành lập năm 2003 với vốn điều lệ ban đầu là 50 tỷ đồng. Công ty bắt đầu đi vào hoạt động sản xuất kinh doanh tháng 05/2005 và chính thức niêm yết trên sàn HOSE tháng 01/2010.

Ban đầu, Công ty chủ yếu chiếu xạ mặt hàng thủy hải sản. Tháng 07/2009, Công ty được Mỹ cấp phép chiếu xạ trái cây tươi sang thị trường này, mở ra những triển vọng tăng trưởng mới. Đến nay, Công ty tiếp tục nghiên cứu và ứng dụng chiếu xạ trên đa dạng các mặt hàng.

Công ty hiện có 02 nhà máy chiếu xạ một tại Bình Dương và một nhà máy mới tại Vĩnh Long dưới sự quản lý của Công ty con (100% vốn). Theo đánh giá của Ban lãnh đạo Công ty, APC hiện sở hữu một trong những nhà máy chiếu xạ lớn nhất khu vực ASEAN.

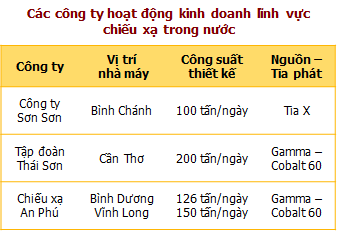

Chiếu xạ khử trùng là một ngành triển vọng. Tuy nhiên trong nước hiện chỉ có 03 doanh nghiệp hoạt động kinh doanh. Trong đó, An Phú là doanh nghiệp dẫn đầu với những lợi thế riêng biệt trước những rào cản gia nhập ngành cao.

APC – DOANH NGHIỆP DẪN ĐẦU NGÀNH

Đứng đầu về công suất nhà máy giúp APC đáp ứng được nhu cầu của những khách hàng lớn. Công ty hiện có 02 nhà máy chiếu xạ vớicông suất hiện tại khoảng 230 tấn sản phẩm/ngày. Trong đó, nhà máy tại Bình Dươngchiếu xạ nhiều mặt hàng và hiện đã chạy đầy công suất; nhà máy mới An Phú Bình Minh tại Vĩnh Long (được đầu tư giai đoạn I và đưa vào hoạt động từ tháng 09/2011) chủ yếu chiếu xạ thủy hải sản, hiện đang chạy khoảng 75% công suất. Theo đánh giá của Ban lãnh đạo Công ty, nhà máy APC sở hữu là một trong những nhà máy chiếu xạ lớn nhất khu vực ASEAN.

Năng lực chiếu xạ nhiều loại mặt hàng. Quy trình chiếu xạ cho mỗi mặt hàng là khác nhau và rất phức tạp. Công ty đóng vai trò quan trọng trong nghiên cứu và ứng dụng công nghệ chiếu xạ trên các mặt hàng khác nhau so với các đối thủ khác trong ngành.

Dẫn đầu về thị phần. Chưa có số liệu thống kê cụ thể về thị phần chiếu xạ giữa các doanh nghiệp trong ngành. Theo đánh giá của Ban Lãnh đạo APC, hiện An Phú chia sẻ khoảng 30% thị phần chiếu xạ thủy hải sản với Thái Sơn và khoảng 50% thị phần chiếu xạ trái cây tươi với Sơn Sơn, các mặt hàng chiếu xạ khác chiếm phần lớn thị phần.

Lợi thế nguồn xạ giá rẻ. Chi phí nguyên vật liệu đầu vào chủ yếu là nguồn chiếu xạ Cobalt 60 nhập từ Anh Quốc, chiếm khoảng 20% giá vốn. Thời gian gần đây, định kỳ 1 năm một lần công ty phải nhập bổ sungmột phần nguồn xạ mới. Giá nguồn xạ đã tăng mạnh theo thời gian theo đó APC có nhiều lợi thế so với những doanh nghiệp mới gia nhập ngành.

Sản phẩm & Dịch vụ

APC hoạt động kinh doanh chủ yếu trong lĩnh vực cung cấp dịch vụ chiếu xạ khử trùng các loại thực phẩm như thủy hải sản, trái cây, nông sản… đóng góp trên 90% doanh thu hàng năm. Song song, Công ty còn cung cấp dịch vụ cho thuê kho lạnh phục vụ trực tiếp khách hàng đến chiếu xạ.

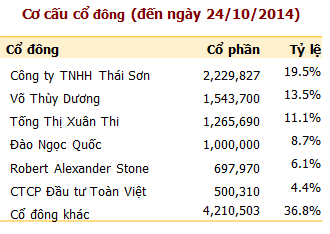

CƠ CẤU CỔ ĐÔNG CÓ NHIỀU THAY ĐỔI

Trong quá trình hoạt động, APC nhận được nhiều sự quan tâm của nhiều tổ chức trong và ngoài nước là các cổ đông lớn nắm giữ với vị thế trung và dài hạn nhờ vào những lợi thế trong mô hình kinh doanh, triển vọng tăng trưởng và chính sách cổ tức hấp dẫn của Công ty.

Tuy nhiên trong thời gian gần đây, cơ cấu cổ đông của APC có nhiều thay đổi khi các cổ đông lớn như Công ty Quản lý Quỹ SSI, Cao su Bà Rịa Vũng Tàu, Transimex - Sài Gòn lần lượt thoái toàn bộ vốn chỉ trong thời gian ngắn chưa đầy 01 tháng. Trong khi đó gia tăng tỷ lệ sở hữu của đối thủ cạnh tranh là Công ty Thái Sơn (trở thành cổ đông lớn nhất) và 03 nhà đầu tư cá nhân.

Nhiều thành viên HĐQT và thành Ban Kiểm soát cũng lần lượt xin từ nhiệm. Theo đó, ngày 26/11/2014 tới APC dự kiến tổ chức Đại hội cổ đông bất thường bầu bổ sung thành viên HĐQT và Ban Kiểm Soát cho Công ty. Điều này cho thấy sắp tới sẽ có sự thay đổi lớn trong Ban Quản trị doanh nghiệp.

Ngày 07/10/2014 vừa qua, APC đã thực hiện phát hành 572,400 cổ phiếu ESOP cho người lao động Công ty mệnh giá 10,000 đồng/cp với mục đích nhập bổ sung nguồn xạ và tài trợ vốn lưu động, ngày giao dịch dự kiến là 15/12/2014, nâng tổng lượng cổ phiếu lưu hành lên 12,020,400 cổ phiếu.

ĐÔI NÉT VỀ CHIẾU XẠ THỰC PHẨM

Chiếu xạ thực phẩm là công nghệ lành sử dụng năng lượng bức xạ ion hoáđể xử lý thực phẩm nhằm nâng cao chất lượng vệ sinh và an toàn thựcphẩm. Công nghệ này được nghiên cứu từ những năm 1980 nhưng chỉ mới bắt đầu được sử dụng phổ biến hơn trong thời gian gần đây khi ngày càng có nhiều lo ngại về ô nhiễm, hư hại cũng như những căn bệnh lây truyền qua thực phẩm.

Nhiều nước như Mỹ, Úc, Israel và một số nước châu Âu yêu cầu các loại thực phẩm nhập khẩu phải được kiểm dịch bằng bức xạ. Nhật Bản, Hàn Quốc, New Zealand và một số nước châu Âu khác không yêu cầu bắt buộc nhưng chấp nhận biện pháp kiểm dịch bằng bức xạ.

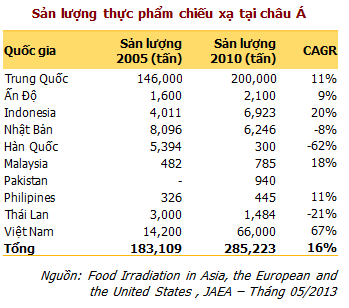

Tại châu Á, sản lượng thực phẩm chiếu xạ ngày càng tăng trưởng, trong đó Việt Nam là nước đứng thứ hai về sản lượng chiếu xạ (sau Trung Quốc) trong năm 2010 và đứng đầu về tốc độ tăng trưởng giai đoạn 2005-2010.

Tuy nhiên, chiếu xạthực phẩm là một ngành phức tạp với những rào cản gia nhập ngành lớn cả về pháp lý và kỹ thuật. Hiện nay trong nước ngoài 02 đơn vị nghiên cứu thuộc Nhà nước là Viện nghiên cứu hạt nhân tại Đà Lạt và Trung tâm Vinagama tại Thủ Đức, chỉ có 03 doanh nghiệp tư nhânđang hoạt động kinh doanh là An Phú, Sơn Sơn và Thái Sơn. Trong đó, An Phú là doanh nghiệp dẫn đầu ngành với những lợi thế riêng biệt.

Nguồn: finandlife|VFS Research