Trong sự nghiệp phát hiện cổ phiếu đáng đầu tư, chúng tôi thật sự tiếc cho 2 trường hợp mà ở đó những điểm nhấn đầu tư đều hội tụ đủ, nhưng chỉ vì 1 rào cản duy nhất là thanh khoản kém, mà nhà đầu cơ bám sàn đã bỏ lỡ những cổ phiếu có khả năng tăng giá ổn định và mạnh mẽ trong mấy năm qua.

Trường hợp thứ nhất, cổ phiếu Gỗ Đức Thành (GDT). Dưới đây là email note mà Analyst Phan Minh Đức đã gửi đi cho khách hàng của mình vào tháng 12/2013.

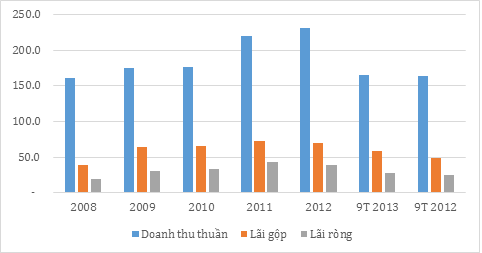

Kết quả kinh doanh 9 tháng đầu năm 2013

9 tháng đầu năm 2013, GDT đạt 164.1 tỷ đồng doanh thu thuần, biến động không đáng kể so với mức 163.9 tỷ đồng cùng kỳ năm trước, và chỉ đạt 67.3% kế hoạch doanh thu thuần cả năm. Tuy nhiên, giá vốn hàng bán giảm đến 7.7% giúp lợi nhuận gộp của công ty tăng 18.6%, đạt 58 tỷ đồng.

Kiểm soát tốt các chi phí tài chính, chi phí bán hàng và quản lý (chủ yếu là định phí) giúp công ty có được 37.7 tỷ đồng lợi nhuận trước thuế, tăng 24.8% so với cùng kỳ. Lợi nhuận sau thuế đạt 27.7 tỷ đồng, tăng 10%, hoàn thành 74.6% kế hoạch lợi nhuận sau thuế cả năm.

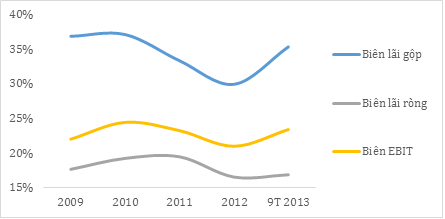

Biên lãi gộp cải thiện

Nguyên nhân giá vốn 9 tháng đầu năm 2013 của công ty giảm so với cùng kỳ là do giá gỗ nguyên liệu giảm (chiếm khoảng 40 – 45% giá thành sản phẩm), công ty chủ động cải tiến quy trình sản xuất, tiết kiệm nguyên vật liệu tiêu hao. Điều này giúp biên lãi gộp 9 tháng đầu năm 2013 đạt 35.3%, cải thiện đáng kể so với mức 29.8% của 9 tháng cùng kỳ và 30% của năm 2012.

Mặc dù vậy biên lãi ròng của GDT 9 tháng đầu năm 2013 chỉ đạt 16.9%, tăng nhẹ so với mức 16.6% của năm 2012 do năm 2013 công ty không còn được hưởng ưu đãi giảm 30% thuế suất thuế thu nhập doanh nghiệp như các năm trước.

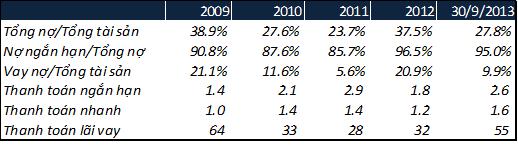

Tình hình tài chính lành mạnh

Hiện tại GDT không có các khoản vay và nợ dài hạn, công ty chủ yếu vay nợ ngắn hạn để tài trợ vốn lưu động. Tổng vay ngắn hạn tại thời điểm 30/9/2013 của GDT chỉ còn khoảng 25.4 tỷ đồng, chiếm chưa đến 10% tổng tài sản của công ty. Điều này giúp tiết giảm chi phí tài chính và cải thiện các chỉ số khả năng thanh toán của công ty.

Kết quả kinh doanh Quý 4 tiếp tục khả quan

Yếu tố mùa vụ của công ty thường rơi vào 6 tháng cuối năm, doanh thu quý 4 chiếm khoảng 30% doanh thu cả năm. Theo đó, chúng tôi cho rằng Quý 4/2013, GDT sẽ đạt khoảng 70.3 tỷ đồng doanh thu thuần, tăng khoảng 4.2% so với cùng kỳ. Luỹ kế cả năm 2013, doanh thu của GDT đạt khoảng 234.3 tỷ đồng, tăng 1.2% so với cùng kỳ, hoàn thành 96.2% kế hoạch doanh thu cả năm.

Trong khi đó, với khoản tồn kho nguyên vật liệu cao cuối quý 3, chúng tôi cho rằng biên lãi gộp của GDT sẽ tiếp tục duy trì ở mức 35% trong quý 4. Theo đó lợi nhuận sau thuế Quý 4 ước đạt 13 tỷ đồng, luỹ kế cả năm đạt 40.7 tỷ đồng, tăng 6.3% so với năm 2012, EPS ước đạt 3,924.8 đồng/cổ phiếu.

Rủi ro kinh doanh tương đối thấp

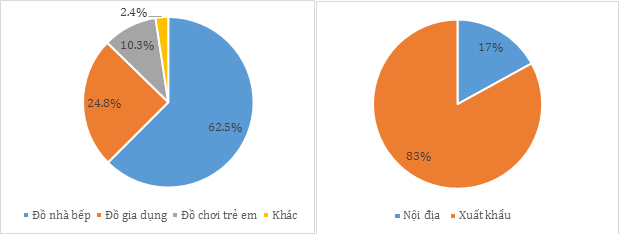

Cuộc khủng hoảng kinh tế toàn cầu thời gian qua đã gây ra không ít khó khăn cho các doanh nghiệp sản xuất, chế biến gỗ. Sức mua sụt giảm, tồn kho cao, nguyên liệu khan hiếm… khiến nhiều doanh nghiệp trong ngành đi đến phá sản, ngừng hoạt động. Tuy nhiên, không giống như những doanh nghiệp khác trong ngành, GDT tập trung vào phân khúc sản phẩm đồ gỗ gia dụng, thiết yếu như đồ dùng nhà bếp, đồ chơi trẻ em với đơn giá thấp… vốn không chịu quá nhiều ảnh hưởng từ khủng hoảng kinh tế như các sản phẩm gỗ nội, ngoại thất...

Cơ cấu doanh thu 2012

Bên cạnh đó, một rủi ro lớn đối với các doanh nghiệp xuất khẩu chế biến gỗ là khan hiếm nguồn nguyên liệu. Điều này dẫn đến giá nguyên liệu tăng cao, biến động mạnh ảnh hưởng đến kết quả kinh doanh và hiệu quả hoạt động. Tuy nhiên, đối với GDT, hơn 90% nguyên liệu của công ty chủ yếu là gỗ cao su và gỗ tràm bông vàng trong nước. Nguồn gỗ cao su được khai thác hợp pháp và ổn định từ các nông trường cao su mà Việt nam là một trong những nước xuất khẩu mủ cao su lớn trong khu vực với tỷ lệ tăng trưởng cao và ổn định. GDT cũng nhận được sự hỗ trợ từ phía cổ đông chiến lược Tổng Công Ty Cao Su Việt Nam trong việc tìm kiếm nguồn nguyên liệu.

Như vậy, có thể thấy rủi ro về nguồn nguyên liệu cũng như biến động giá nguyên liệu gỗ đối với hoạt động của Công ty là tương đối thấp. Trong khi đó khả năng điều chỉnh giá bán theo giá nguyên liệu của công ty lại cao do đặc thù sản phẩm của công ty là mặt hàng gia dụng thiết yếu, đơn giá sản phẩm thấp.

Áp lực cạnh tranh không quá cao

Áp lực cạnh tranh đối với GDT không quá cao khi đa số các doanh nghiệp chế biến gỗ tại Việt Nam không tham gia vào lĩnh vực sản xuất đồ dùng nhà bếp và đồ chơi trẻ em bằng gỗ. Các doanh nghiệp này đều tập trung vào sản phẩm đồ gỗ trang trí nội thất với chất liệu gỗ quý, cứng và phần lớn nguồn nguyên liệu chính là gỗ được nhập khẩu từ nước ngoài nên luôn luôn chứa đựng nhiều rủi ro tiềm ẩn. Trong khi đó các công ty nhỏ, lẻ khác khó có khả năng cạnh tranh với GDT trong lĩnh vực này vì sản phẩm đòi hỏi độ tinh xảo cao và phải đạt các chỉ tiêu về chất lượng, môi trường, an toàn vệ sinh thực phẩm…

Sản phẩm xuất khẩu của Công ty phần lớn chịu sự cạnh tranh của các doanh nghiệp nước ngoài mà chủ yếu là Thái Lan và Trung Quốc. Tuy nhiên trong giai đoạn gần đây, Thái Lan đang có những bất ổn về chính trị nên khả năng cạnh tranh của các công ty Thái Lan đã bị suy giảm đáng kể. Trong khi đó, hầu hết sản phẩm có xuất xứ từ Trung Quốc đang bị thị trường tẩy chay do các nguyên nhân liên quan đến yếu tố chất lượng và an toàn cho người tiêu dùng.

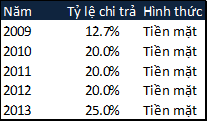

Cổ tức tiền mặt tương đối cao và ổn định

GDT duy trì cổ tức tiền mặt tương đối ổn định những năm qua. Năm 2013, công ty đặt kế hoạch chi trả cổ tức 25% bằng tiền mặt. Ngày 24/10/2013, công ty đã tạm ứng 1,000 đồng/cổ phần cổ tức đợt 1 cho cổ đông. Đến ngày 15/11/2013, công ty tiếp tục tạm ứng 800 đồng/cổ phần cổ tức đợt 2. Cổ tức còn lại năm 2013 theo kế hoạch của công ty là 700 đồng/cổ phần.

Kế hoạch đầu tư, mở rộng sản xuất

Hiện tại GDT có 2 nhà máy tại TP. HCM và Tân Uyên - Bình Dương với tổng công suất 20,000 m3 gỗ thành phẩm/năm. Công ty đang hoạt động 1.5 ca/ngày nên trong tương lai khi muốn tăng công suất để đáp ứng việc gia tăng sản lượng, công ty có thể tăng lên tối đa 3 ca/ngày, tương ứng với công suất tăng lên khoảng 60%.

Để nâng cao năng lực sản xuất, trước đây GDT đã thuê 100,000 m2 đất tại Khu công nghiệp Mỹ Phước 2 – Bình Dương để xây dựng nhà máy mới với chi phí sử dụng đất khoảng 27 tỷ đồng. Tuy nhiên, đến tháng 4/2010, GDT đã quyết định bán quyền sử dụng đất trên do thay đổi định hướng đầu tư, thay vì xây dựng nhà máy mới tại đây thì công ty sẽ mở rộng nhà máy tại Khu công nghiệp Tân Uyên – Bình Dương. Hiện tại, UBND tỉnh Bình Dương đã phê duyệt chủ trương mở rộng nhà máy. GDT đã mua 6,972 m2 đất để mở rộng nhà máy và mua thêm 400m2 đất để làm đường đi với tổng trị giá 4.05 tỷ đồng trong năm 2012. Tuy nhiên, tình hình kinh tế khó khăn hiện tại khiến ban lãnh đạo công ty phải quyết định tạm ngưng việc xây dựng nhà máy.

Lợi nhuận dự kiến thu được từ việc chuyển nhượng quyền sử dụng đất tại Khu công nghiệp Mỹ Phước 2 trong kế hoạch kinh doanh 2013 là 30 tỷ đồng. Tuy nhiên, đến nay công ty vẫn chưa thể chuyển nhượng thành công quyền sử dụng đất này.

Tóm lại, với rủi ro kinh doanh tương đối thấp khi tập trung vào phân khúc đồ gỗ gia dụng, thiết yếu với đơn giá thấp và nguồn cung nguyên liệu dồi dào, doanh thu và lợi nhuận của GDT luôn duy trì ổn định ngay cả trong điều kiện kinh tế suy thoái. Việc chủ động cải tiến quy trình sản xuất, tiết kiệm nguyên liệu và giá cả nguyên liệu gỗ đang giảm dần giúp GDT cải thiện đáng kể biên lãi gộp và kết quả lợi nhuận năm 2013. Bên cạnh đó, tình hình tài chính lành mạnh và lịch sử chi trả cổ tức cao cũng là một trong những điểm nổi bật của cổ phiếu này.

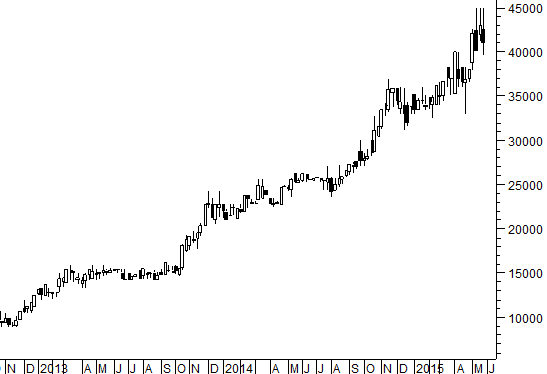

Biểu đồ giá cổ phiếu GDT trong 2 năm qua:

Analyst Phan Minh Đức, VFS Research

----------------------------------------------

Trường hợp thứ hai, cổ phiếu Siêu Thanh (ST8). Dưới đây là email note mà Analyst Nguyễn Ngọc Thành đã gửi đi cho khách hàng của mình vào tháng 01/2014.

Cập nhật KQKD Q3/22013

Lũy kế KQKD hợp nhất của ST8 tới Q3/2013 khá ấn tượng so với cùng kỳ với doanh thu (DT) đạt 556 tỉ đồng, tăng 53% so với cùng kỳ năm trước hoàn thành 62% kế hoạch doanh thu cả năm 2013. Giá vốn tăng mạnh 69% khiến lãi gộp chỉ đạt 116.4 tỉ đồng, tăng 13% so với cùng kỳ. Mặc dù DT tăng mạnh tuy nhiên biên lãi gộp giảm mạnh từ 28.5% cùng kỳ năm trước xuống 20.9% khiến LNST chỉ tăng 19%, hoàn thành 86% kế hoạch năm.

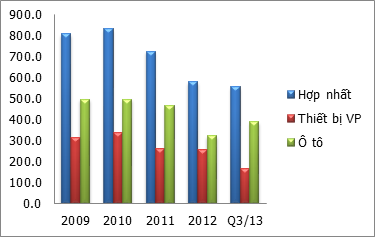

Cơ cấu DT của ST8 chủ yếu đến từ 2 mảng kinh doanh chính: phân phối xe ô tô (Kim Thanh – Honda, Cường Thanh – Chevrolet) và phân phối các thiết bị văn phòng (chủ yếu là máy photocopy nhãn hiệu RICOH). Mặc dù DT từ các thiết bị văn phòng quý 3 năm nay giảm 8% (sản lượng bán ra giảm do khó khăn của thị trường chung) nhưng bù lại DT đến từ ô tô lại tăng đến 112% so với cùng kỳ, vượt 21% so với cả năm 2012 đẩy tổng DT tăng mạnh (hình 1).

Hình 1: Cơ cấu doanh thu các năm & lũy kế Q3/2013

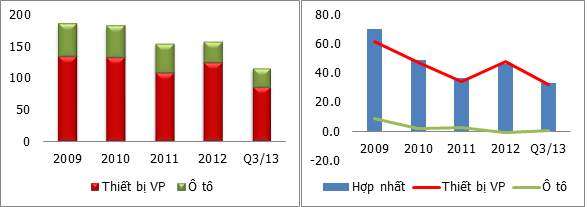

Tuy chiếm tới 70% tổng DT nhưng lợi nhận gộp (LNG) đóng góp từ mảng kinh doanh ô tô lại chỉ khoảng 26% tổng LNG, đóng góp không đáng kể (chỉ 2%) vào lợi nhuận sau thuế (LNST) của cả công ty Q3/2013 và thậm chí còn đóng góp âm vào LNST năm trước (hình 2).

Hình 2: Biểu đồ lợi nhuận gộp (trái) - Lợi nhuận sau thuế (phải) các năm & lũy kế Q3/2013

Mảng kinh doanh ô tô dường như chỉ có ý nghĩa về con số trong doanh thu nhưng không mang lại nhiều hiệu quả về lợi nhuận sau cùng bởi giá vốn và các chi phí hoạt động lớn, trong khi đó tỉ lệ góp vốn của ST8 đối với mảng này lại không nhiều - chỉ hơn 51 tỉ đồng. Bởi vậy, nếu chỉ nhìn vào con số hợp nhất thì không thể nào đánh giá đúng về mảng hoạt động kinh doanh chính – thiết bị văn phòng đang cải thiện mạnh mẽ về biên lãi gộp (hình 3).

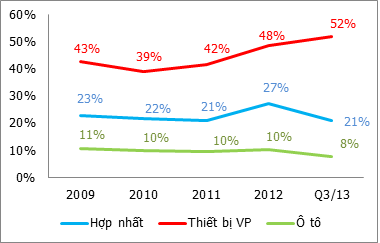

Hình 3: Biên lãi gộp các năm & lũy kế Q3/2013

Biên lãi gộp thiết bị văn phòng chỉ giảm nhẹ vào năm 2010 sau đó tăng dần qua các năm và tới Q3 năm nay đạt mức 52% - cao nhất từ trước đến nay. ST8 giải trình có được tỉ lệ này là do nhận được các khoản chiết khấu thương mại từ nhà cung cấp khi mua với số lượng lớn từ đó giảm được giá vốn.

Tài chính lành mạnh

Tình hình tài chính của ST8 khá lành mạnh khi mà công ty không có nợ vay, chủ yếu là khoản phải trả cho người bán. Các khoản phải thu và hàng tồn kho được duy trì ổn định. Các chi phí hoạt động được quản lý khá tốt nên không có sự đột biến nào. Đồng thời từ năm 2012, nhà cung cấp được cấp phép và hoạt động tại thị trường Việt Nam giúp ST8 không còn phải ghi nhận chi phí tài chính do lỗ biến động tỉ giá như các năm trước.

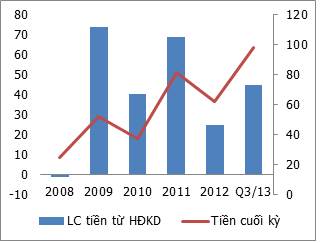

Lưu chuyển tiền từ tài chính âm chủ yếu do trả cổ tức trong khi đó công ty không có chủ trương đầu tư, lại bán một số tài sản cố định làm tiền từ đầu tư dương trong kỳ. Bên cạnh đó lượng tiền từ hoạt động kinh doanh khá dồi dào làm lượng tiền mặt có được trong quý 3 khá lớn với 98 tỉ đồng (Hình 4).

Hình 4: Lưu chuyển tiền HĐKD và tiền cuối kỳ lũy kế Q3/2013

Bao tiêu sản phẩm

Với mối quan hệ hợp tác trên 20 năm với nhà cung cấp Ricoh, đầu vào của công ty được đảm bảo. Mặc dù Ricoh không có chính sách đại lý độc quyền bán hàng tại Việt Nam, tuy nhiên nhờ uy tín và mối quan hệ lâu năm ST8 gần như được bao tiêu sản phẩm Ricoh trên toàn quốc.

Hạn chế được rủi ro về biến động tỷ giá

Việc nhà cung cấp hoạt động tại Việt Nam từ năm 2012 giúp công ty không còn phải ghi nhận những khoản lỗ về tỷ giá như những năm trước.

|

Tỷ VND

|

2008

|

2009

|

2010

|

2011

|

2012

|

Q3/13

|

|

Lãi/(Lỗ) chênh lệch tỷ giá đã thực hiện

|

(4.49)

|

(3.67)

|

(1.47)

|

(2.00)

|

0.01

|

-

|

Bảng: Bảng lãi/lỗ chênh lệch tỷ giá đã thực hiện qua các năm và lũy kế Q3/2013

Mặc dù giá mua vào tăng do nhà cung cấp hạch toán các chi phí phát sinh tăng tuy nhiên công ty vẫn được nhận chính sách chiết khấu ưu đãi về doanh số. Bên cạnh đó, việc vẫn duy trì phân phối sản phẩm thông qua đại lý giúp công ty không chịu sự cạnh tranh trực tiếp từ nhà cung cấp.

Một số hạn chế

Mặc dù kết quả lợi nhuận khả quan do giá vốn mảng thiết bị văn phòng giảm, tuy nhiên doanh thu thuần của mảng kinh doanh chính này có dấu hiệu giảm sút do đầu ra gặp khó, tuy nhiên đây cũng là khó khăn chung của cả nền kinh tế hiện nay.

Ban điều hành của công ty khá thận trọng khi chủ trương hoãn và ngừng triển khai dự án trong những năm tiếp theo nhằm bảo toàn vốn do lo ngại nền kinh tế chưa khởi sắc.

Tóm lại

Mảng kinh doanh chính được cải thiện mạnh về lợi nhuận nhờ chiết khấu từ nhà cung cấp nhưng doanh thu lại đang cho thấy sự chững lại.

ST8 là một cổ phiếu có nền tảng cơ bản tốt, tài chính lành mạnh với lượng tiền mặt dồi dào. Dù vậy, nếu chỉ gửi tiền ngân hàng lấy lãi trong tình hình lãi suất đang thấp như hiện nay mà không đầu tư mở rộng hay đầu tư các lĩnh vực có hiệu quả khác thì khó tạo sự đột biến trong kết quả kinh doanh.

Việc thành lập thêm 2 chi nhánh tại Tây Hà Nội và Long An trong tháng 2 và tháng 3 vừa qua vẫn chưa mang lại hiệu quả ngay được mà phải chờ sự cải thiện trong tương lai khi nền kinh tế tích cực hơn.

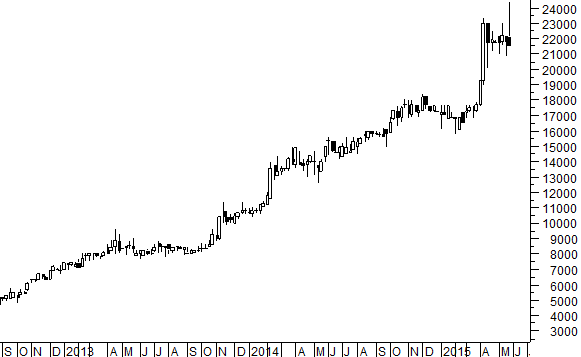

Biểu đồ giá cổ phiếu ST8 trong 2 năm qua:

Analyst Nguyễn Ngọc Thành, VFS Research