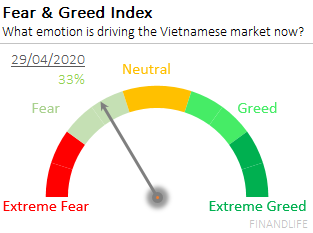

Mặc dầu đã hồi phục khá mạnh kể từ 31/3 nhưng chỉ số tham lam sợ hãi vẫn chỉ ở mức 33, tức vùng sợ hãi, sau khi có 1 vài phiên hưng phấn giúp hồi phục lên vùng trung tính trong tuần này. Chỉ số này về vùng sợ hãi cùng cực, đồng nghĩa khả năng có thể hồi phục mạnh bất cứ lúc nào, và điều đó đã diễn ra, tuy vậy, 1 tháng bounce back vừa qua dường như chỉ đủ để giúp nhà đầu tư bớt sợ hơn, chửa đủ giúp vượt hẳn lên trạng thái tham lam.

Nhà đầu tư nước ngoài tiếp tục bán ròng, tổng giá trị bán ròng 1 tỷ USD kể từ giữa 2019, một lượng khủng khiếp vốn bị rút ra khỏi thị trường, ở chiều ngược lại, margin loan tăng lên, và gần đây, lượng đăng ký mua lại cổ phiếu quỹ và BOM mua lại cổ phiếu của công ty mình, tổng giá trị lên đến hơn 10 ngàn tỷ đồng, đây là lượng tiền đủ lớn để trung hòa dòng vốn rút ra. Một điểm mới thú vị là lượng tiền fresh, kỳ vọng lượng tiền này sẽ dẫn dắt.

= ====

Although the recovery has been quite strong since March 31, the Fear and Greed Index is still at 33, the fear zone, after a few exciting sessions to help recover to the neutral zone this week. This index is in the extreme fear zone, meaning the possibility of a strong recovery at any time, and that happened, however, the last 1 month bounce back seems to be just enough to help investors decrease the fear, it’s not enough to change to greedy state.

Foreign investors continue to be net sellers, total net selling value of 1 billion USD since mid-2019, a tremendous amount of capital was withdrawn from the market, in the opposite direction, margin loan increased, and recently, the registered shares buy back and BOM which totals up to more than 500 million USD (12 trillion dong), this amount of money enough to neutralize the capital outflows. An interesting new point is fresh money, which is expected to lead.

FINANDLIFE