Kết quả kinh doanh Quý 3 sụt giảm mạnh so với cùng kỳ

CTCP Bóng đèn Điện Quang (DQC) vừa công bố báo cáo tài chính hợp nhất Quý 3 với kết quả kinh doanh sụt giảm mạnh so với cùng kỳ. Cụ thể, doanh thu thuần Quý 3 chỉ đạt 279.3 tỷ đồng, giảm 33% so với cùng kỳ; lợi nhuận ròng đạt 27.6 tỷ đồng, giảm 73%.

Lũy kế 9 tháng đầu năm, doanh thu thuần của công ty đạt 619 tỷ đồng, giảm 37.3% so với cùng kỳ, lợi nhuận ròng đạt 130.7 tỷ đồng, giảm 25.5%.

Doanh thu giảm do xuất khẩu giảm

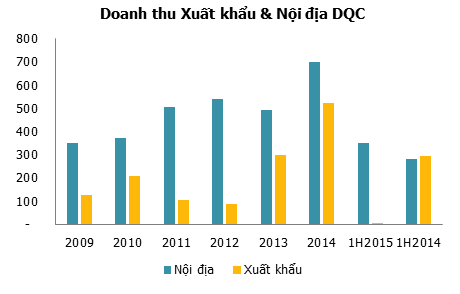

6 tháng đầu năm 2015, doanh thu xuất khẩu của công ty chỉ đạt 6.6 tỷ đồng, giảm mạnh so với mức 294.6 tỷ đồng cùng kỳ, là nguyên nhân chính dẫn đến sự sụt giảm trong tổng doanh thu của công ty. Mặc dù báo cáo tài chính Quý 3 (không có kiểm toán) không thuyết minh chi tiết doanh thu xuất khẩu - nội địa; tuy nhiên, theo giải trình của công ty, doanh thu quý 3 tiếp tục sụt giảm so với cùng kỳ chủ yếu là do doanh thu xuất khẩu giảm, trong khi doanh thu nội địa vẫn tăng trưởng tốt (6 tháng đầu năm tăng 25% so với cùng kỳ).

Chúng tôi cho rằng, nguyên nhân dẫn đến việc xuất khẩu của DQC giảm mạnh so với cùng kỳ là do:

(1) Không còn đóng góp của lô thiết bị, vật tư tồn kho cũ

Từ năm 2013, DQC bắt đầu tiêu thụ được lô thiết bị, vật tư tồn kho cũ (sản xuất cho Cuba trước đây) không những giúp doanh thu xuất khẩu năm 2013 & 2014 tăng mà còn giúp công ty cải thiện biên lợi nhuận do lô hàng này có giá vốn thấp. Theo chia sẻ của ban lãnh đạo công ty từ Quý 4/2014, giá trị của lô hàng này không còn nhiều, và vì thế sẽ không còn nhiều đóng góp trong doanh thu của công ty trong năm 2015.

(2) Thị trường xuất khẩu khó khăn

Chúng tôi cho rằng, ngoài việc không còn đóng góp của lô thiết bị, vật tư tồn kho cũ, doanh thu xuất khẩu của DQC sụt giảm còn do những khó khăn trên thị trường xuất khẩu mà DQC phải đối mặt năm nay. Đó có thể là tình hình bất ổn chính trị tại các thị trường truyền thống như Venezuela… hay sức ép cạnh tranh với các sản phẩm bóng đèn đến từ các quốc gia khác, đặc biệt là Trung Quốc.

Biên lợi nhuận Quý 3 giảm mạnh

Quý 3, doanh thu thuần của công ty giảm 33%, nhưng lợi nhuận ròng giảm tới 73% so với cùng kỳ là do:

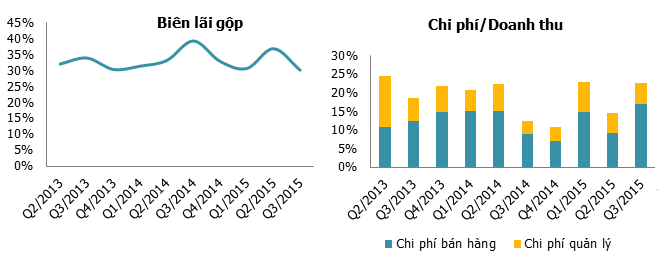

(1) Biên lãi gộp quý 3 giảm mạnh: từ mức 39.3% cùng kỳ và 37% quý trước (đã loại trừ phần hoàn nhập dự phòng hàng tồn kho quý trước) xuống chỉ còn 30%. Nguyên nhân có thể là do cùng kỳ công ty tiêu thụ được lượng lớn lô vật tư, thiết bị tồn kho cũ giúp biên lãi gộp tăng mạnh. Bên cạnh đó, theo giải trình của công ty, thị trường cạnh tranh khốc liệt, chi phí đầu vào tăng cao cũng khiến biên lợi nhuận trong kỳ giảm mạnh.

(2) Chi phí bán hàng tăng mạnh: mặc dù doanh thu giảm nhưng chi phí bán hàng lại tăng đến 28% so với cùng kỳ, lên mức 47.6 tỷ đồng, chiếm đến 17% doanh thu thuần (cùng kỳ chỉ chiếm 9%). Trong khi đó, chi phí quản lý vẫn tương đương cùng kỳ, ở mức 15.5 tỷ đồng.

Như vậy, mặc dù báo cáo tài chính Quý 3 của công ty là báo cáo chưa được kiểm toán và biên lợi nhuận của công ty biến động khá mạnh theo từng quý gần đây, chúng tôi vẫn cho rằng biên lợi nhuận của công ty đang có xu hướng co hẹp dần do không còn đóng góp của lô vật tư, thiết bị tồn kho cũ và áp lực cạnh tranh ngày một cao của thị trường bóng đèn, đặc biệt là các sản phẩm đèn Led dẫn đến giá bán giảm và chi phí bán hàng gia tăng.

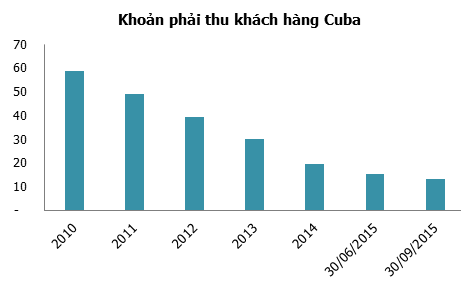

Tiến độ thu hồi khoản phải thu từ khách hàng Cuba chậm hơn năm trước

6 tháng đầu năm 2015, công ty thu được 4 triệu USD khoản nợ phải thu từ khách hàng Consumer Import Cuba, qua đó ghi nhận 23 tỷ đồng lãi chênh lệch tỷ giá và 9.6 tỷ đồng lãi bán hàng trả chậm. Quý 3/2015, công ty tiếp tục ghi nhận 13 tỷ đồng lãi chênh lệch tỷ giá và 2 tỷ đồng lãi bán hàng trả chậm, chủ yếu từ khoản phải thu này. Theo ước tính của chúng tôi, số tiền nợ thu được trong Quý 3 này là khoảng 2.1 triệu USD, nâng tổng số tiền nợ thu được 9 tháng đầu năm 2015 lên 6.1 triệu USD, khá thấp so với mức 10.6 triệu USD của cả năm 2014. Nếu tiếp tục giữ nguyên tiến độ thu nợ trong 9 tháng đầu năm, số tiền thu nợ trong quý 4 sẽ ở mức khoảng 2 – 2.5 triệu USD, tương đương lãi chênh lệch tỷ giá khoảng 15 – 16 tỷ đồng.

Chúng tôi cũng lưu ý rằng, công ty sẽ hoàn tất việc thu nợ này vào cuối năm 2016, đồng nghĩa với việc từ năm 2017 trở đi, công ty sẽ không còn được ghi nhận khoản doanh thu tài chính lớn từ lãi chênh lệch tỷ giá và lãi bán hàng trả chậm từ khoản nợ phải thu này. Do đó, lợi nhuận và EPS của công ty từ năm 2017 trở đi sẽ có sự sụt giảm tương đối mạnh (dự kiến còn khoảng 3,000 đồng/cổ phiếu so với mức 6,000 - 7,000 đồng/cổ phiếu hiện tại).

Vay nợ giảm giúp tiết giảm chi phí lãi vay

Nhận được dòng tiền tốt từ khoản phải thu khách hàng Cuba và hoạt động sản xuất kinh doanh mang lại, công ty đã thu xếp trả hết khoản nợ vay dài hạn phục vụ cho dự án Cuba trước đây trong năm 2014. Sang năm 2015, công ty cũng chủ động giảm nợ vay ngắn hạn, đưa tổng số nợ vay ngắn hạn từ mức 310 tỷ đồng cuối năm 2014 xuống chỉ còn khoàng 100 tỷ đồng cuối tháng 9/2015. Điều này giúp công ty tiết giảm đáng kể chi phí lãi vay. Tuy vậy, doanh thu tài chính từ lãi tiền gửi cũng giảm tương ứng do công ty dùng khoản tiền gửi ngân hàng để giảm nợ.

Cập nhật định giá và khuyến nghị

Như vậy, nhìn chung có thể thấy hoạt động kinh doanh của DQC trong 9 tháng đầu năm 2015 diễn biến khá tương đồng với dự báo hồi đầu năm của chúng tôi. Doanh thu xuất khẩu sụt giảm trong khi thị trường nội địa tiếp tục tăng trưởng tốt. Tuy vậy, việc doanh thu xuất khẩu giảm quá mạnh so với dự báo trước đó khiến chúng tôi hạ dự báo doanh thu thuần của DQC năm 2015 chỉ còn khoảng 900 tỷ đồng, giảm 26% so với cùng kỳ, chỉ bằng 71% kế hoạch. Lợi nhuận trước thuế khoảng 211 tỷ đồng, giảm 31% so với cùng kỳ, vượt 5.5% kế hoạch. Lợi nhuận sau thuế khoảng 165 tỷ đồng, giảm 32% so với cùng kỳ và thấp hơn 11% so với dự báo của chúng tôi hồi đầu năm. EPS 2015 tương ứng đạt 5,872 đồng/cổ phiếu.

Chúng tôi cũng hạ mức định giá của cổ phiếu DQC xuống còn 54,000 đồng/cổ phiếu, theo phương pháp chiết khấu dòng tiền FCFF, thấp hơn 13% so với giá đóng cửa ngày 17/11/2015. Theo đó, chúng tôi đưa ra khuyến nghị BÁN đối với các nhà đầu tư đang nắm giữ cổ phiếu DQC và khuyến nghị hạn chế bắt đáy cổ phiếu này trước khi giá cổ phiếu rơi về vùng hấp dẫn so với kết quả định giá trên. Chúng tôi sẽ tiếp tục cập nhật rõ ràng hơn về triển vọng kinh doanh cũng như định giá của cổ phiếu này sau khi có báo cáo tài chính kiểm toán 2015.

Kính chúc Quý khách hàng đầu tư thành công.

Trân trọng.

Phan Minh Đức, VFS Research