by finandlife01/08/2017 08:28

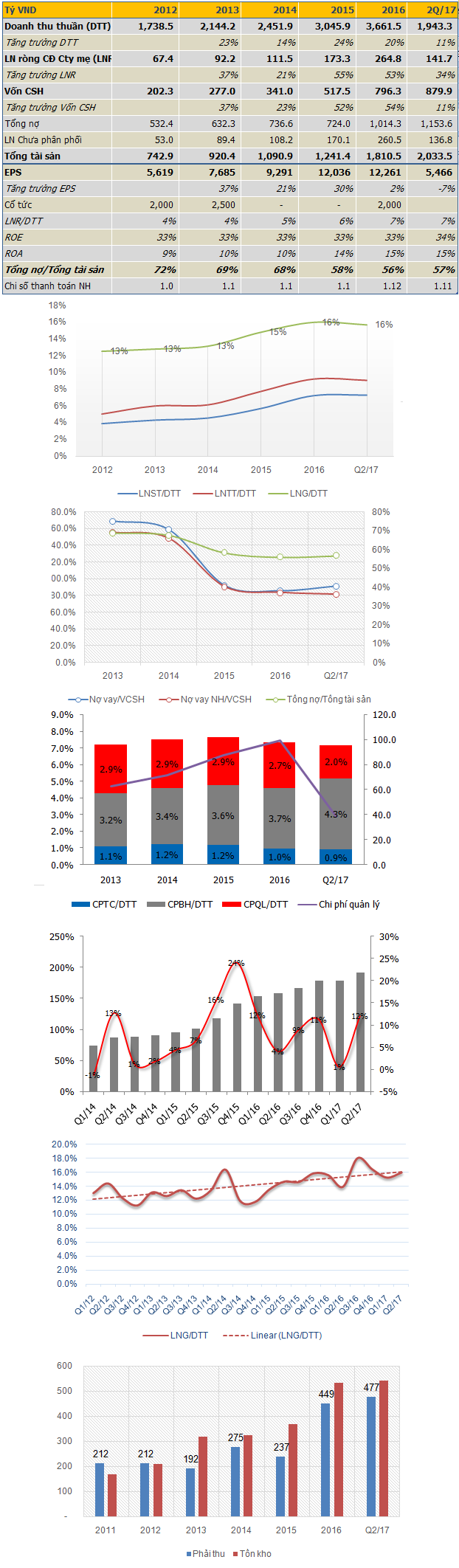

Mảng đá liên tục duy trì tốc độ tăng trưởng 2 con số trong 8 năm qua, ghi nhận mức tăng trưởng 35% trong 2015, và 25% trong 3 quý 2016. Tăng trưởng này có được nhờ PTB liên tục đầu tư mở rộng các xí nghiệp đá những năm qua và Công ty chớp cơ hội xuất khẩu đá granite vào thị trường Châu Âu khi thị trường này kiện chống bán phá giá đối với sản phẩm từ Trung Quốc, và lựa chọn thị trường khác thay thế, trong đó có Việt Nam.

Vừa qua tiếp tục đầu tư nhà máy Hưng Yên, và có mỏ đá marble.

Mảng gỗ cũng tăng trưởng nhanh không kém, đạt doanh số gần 800 tỷ trong 2015, tăng 24.4% so với 2014, tốc độ tăng trưởng này tiếp tục được duy trì trong năm 2016, 3 quý đầu năm tăng trưởng 19%. Sự tăng trưởng này đến từ việc mở rộng nhà máy gỗ Tuy Phước-Bình Định.

Vừa qua công ty tiếp tục đầu tư nhà máy gỗ Phù Cát, Bình Định, cs 25k đến 45k m3 sản phẩm/năm.

Những bài viết liên quan PTB

Nguồn: FINANDLIFE

75048e84-20d4-4c3a-8d4f-90921465bd60|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: PTB

Stocks

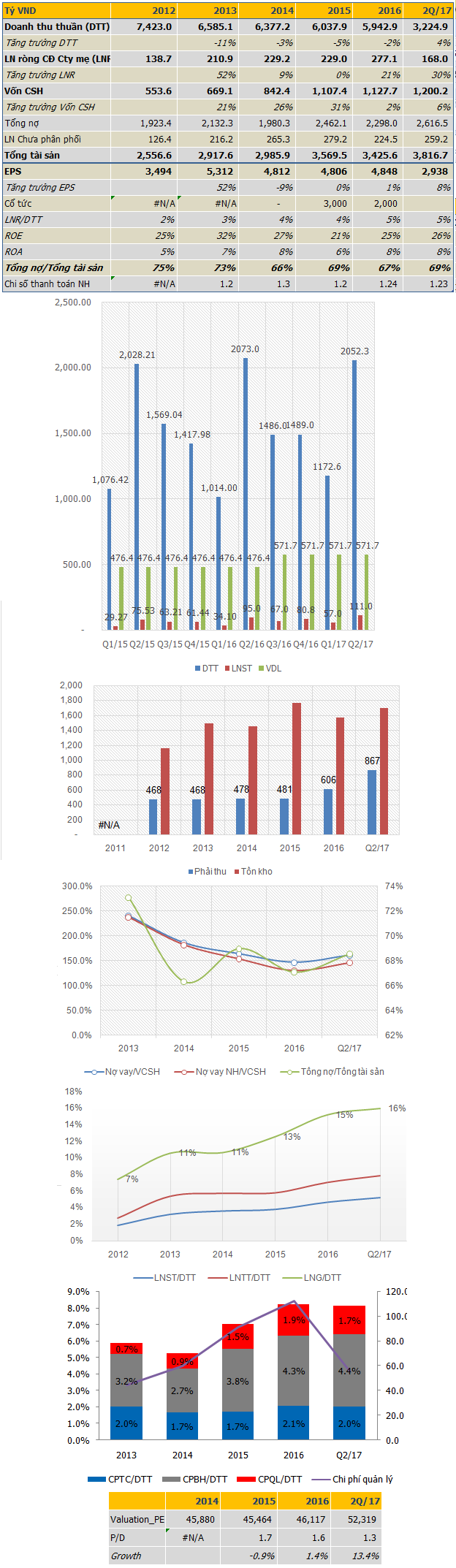

by finandlife31/07/2017 11:36Doanh thu tăng trưởng trở lại, lợi nhuận tiếp tục ghi nhận kỷ lục mới, tổng lãi sau thuế cổ đông công ty mẹ đạt 168 tỷ đồng, tăng 30% so với cùng kỳ, EPS ttm leo lên 5,524 đ/cp.

ROE tiếp tục cải thiện, từ 21% 2015 lên 25% 2016 và đạt 26% ttm.

Biên lãi gộp tăng nhẹ, các chi phí tài chính và vận hành ổn định.

Định giá P/E lên 52.3k đồng/cổ phiếu, upside 28%.

Nguồn: FINANDLIFE

9550c8a1-6624-4bda-8b79-c9f8b4d8659c|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: BFC

Stocks

by finandlife27/07/2017 17:36a3c6ce7d-0493-4536-9eaa-de103726a7c4|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: BMP

Stocks

by finandlife27/07/2017 15:017cdcf4e2-945b-4984-905a-f047e1ba582d|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: VSC

Stocks

by finandlife26/07/2017 17:59

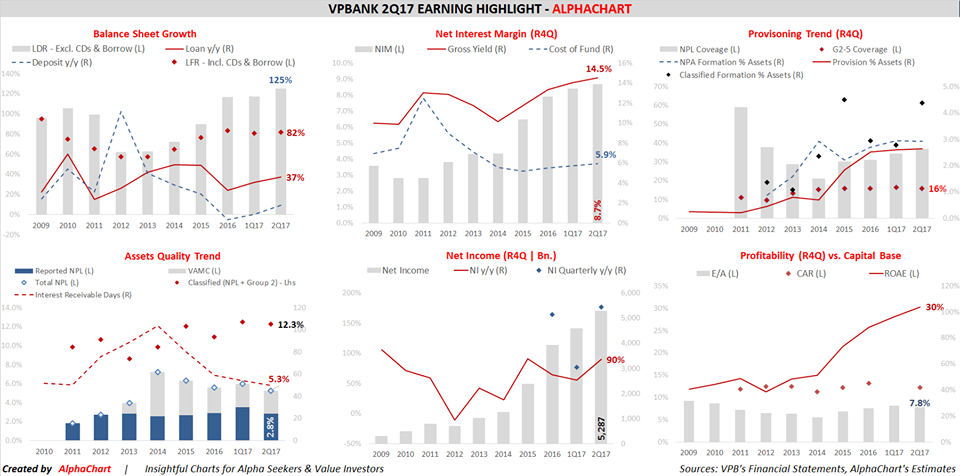

VPBank 2Q17 báo LNTT +150%y/y. Dồn 4Q, LNST đạt 5,287 tỷ +90%y/y, ROE tiếp tục tăng lên 31%, cao nhất các NH VN. Tuy nhiên -- Con số cụ thể đưa ra nhiều bức tranh đáng suy ngẫm hơn. Tín dụng +37%y/y, tăng mạnh từ +32%y/y 1Q17 và 24%y/y 4Q16. Trong khi đó huy động thuần tăng không kịp và dựa ngày càng nhiều hơn vào vốn chi phí cao như là CD và trái phiếu. LDR thuần đạt 125% so với 117% của 1Q17 trong khi đó LFR (bao gồm CD & T.Phieu) đi ngang ở mức 82%. Bên cạnh đó, NIM lần đầu tiên trong 5 năm, sụt giảm QoQ từ 9.3% 1Q17 xuống 8.8% 2Q17. NIM giảm do gross yield giảm trong khi đó chi phí lãi đầu vào tăng. Chất lượng tài sản có nhiều tín hiệu trái chiều. Nợ xấu báo cáo là 2.8%, hay 5.3% nếu bao gồm VAMC, giảm so với mức 6.0% của 1Q17 hay 5.6% 4Q16. Tuy nhiên nợ nhóm 2 tăng mạnh lên 7.2% trong 2Q17 vs. 6.7% in 1Q17 vs. 5.5% in 4Q16. Xóa bỏ tài sản (write-off) để xử lý cũng được đẩy mạnh, với ước tính 4 quí vừa qua khoảng 2.3% tài sản. LNTT tăng trưởng rất cao nhưng phần nhiều đến từ trích lập dự phòng còn thấp trong khi đó tăng trưởng của LN lõi có dấu hiệu giảm tốc. Tổng dự phòng / nợ xấu đạt 37% nhưng nếu thêm cả nhóm 2 thì chỉ đạt 16%. Do tính chất vay tiêu dùng và tín chấp nhiều, ad nghĩ mức coverage này là rất thấp. Quá nhiều điều tốt để nói về VPB như NIM cao nhất, ROE cao nhất, quản trị top notch, thương hiệu mạnh lên, vốn sẽ được tăng sau IPO (Btw, mọi người có thấy vị trí các branch của VPbank giờ trông đẹp hơn ko? và trước có cái ô che giống MWG đã làm) Với tư vấn Bản Việt và quan tam của nhiều người, giá có lẽ sẽ tăng vài phiên sau niêm yết và ngắn hạn tăng trưởng LN còn có room để đc duy trì o mức tốt…

ANPHA CHART

39929b20-8fe9-48d1-a97e-a34cbf4530b3|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: VPBank

Stocks