by finandlife14/01/2021 16:189bc624d4-023b-40f2-9d11-517f7d9033d9|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

Psychology

by finandlife09/01/2021 08:16

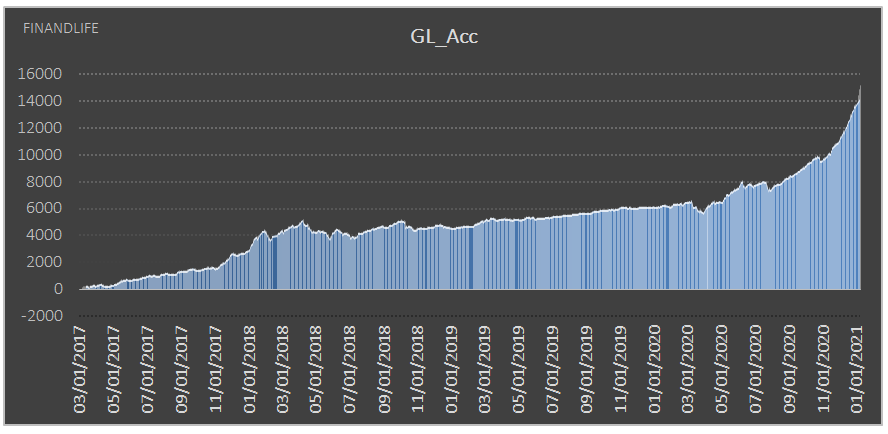

Tiền vào thị trường chứng khoán giai đoạn hiện nay mạnh chưa từng có.

by finandlife12/12/2020 11:39c7e45824-7abd-4206-9d86-c1ca20e50ef3|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

Economics | Psychology

by finandlife09/12/2020 16:12

Nếu như chỉ cần 3000 tỷ đồng vào ròng sàn HCM đã đủ tạo nên 2017 mạnh mẽ, thì từ đầu 2020 đến nay, lượng tiền vào ròng đã đạt gần 6000 tỷ.

Sau 2 năm thấp điểm 2018 và 2019 (mỗi năm chỉ 1600 tỷ đồng).

Chỉ số tham lam sợ hãi cũng được đẩy lên tham lam quá mức, mức cao nhất kể từ tháng 3/2018.

FINANDLIFE

248d0c3c-9c97-4692-b601-d32bff903857|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

Psychology

by finandlife05/12/2020 09:25

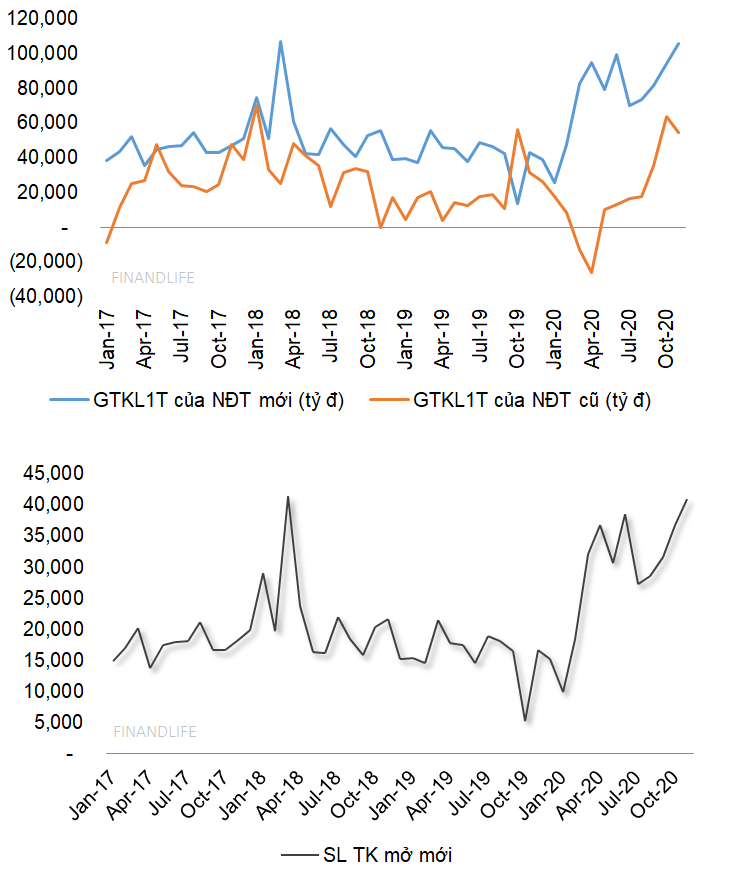

Con sóng chứng khoán 2020 được tạo nên và dẫn dắt bởi nhà đầu tư mới, nếu như nhà đầu tư cũ đã liên tục bán ròng khi rủi ro bắt đầu xảy đến thì nhà đầu tư mới lại hăm hở tham gia thị trường. Tính toán của chúng tôi cho thấy nhà đầu tư cũ bán ròng 13 ngàn tỷ trong tháng 2/2020 ngay khi dịch Covid-19 bắt đầu lan rộng, đỉnh điểm tháng 3 họ bán ròng 26 ngàn tỷ đồng. Trong khi đó, nhà đầu tư mới mở thêm 32 ngàn tài khoản trong tháng 3 và mở thêm 36 ngàn tài khoản trong tháng 4.

Dòng tiền mới giúp thị trường ổn định và tăng trở lại, số lượng tài khoản chứng khoán mở mới liên tục tăng, tháng 11 có đến 41,080 tài khoản, ghi nhận kỷ lục mới. 2 tháng trở lại đây, nhà đầu tư cũ cảm nhận sự phục hồi kinh tế chắc chắn hơn và một phần khác có thể sợ mất cơ hội, đã quay trở lại mua ròng cực mạnh, giúp thị trường vượt 1000 điểm.

FINANDLIFE

5f10b9ef-cc5f-440a-bb0f-7c8f8336c4af|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags:

Economics | Psychology