Nhanh nóng, chóng nguội ?

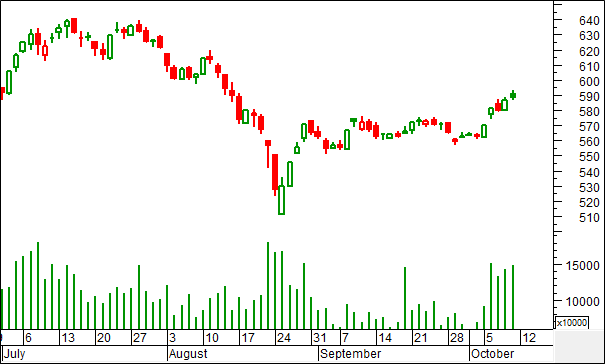

Từ khi có thông tin chính thức về việc Bộ trưởng Thương Mại các nước thành viên hoàn tất đàm phán TPP vào ngày 05/10/2015, thị trường đã có 2 phiên giao dịch đầy phấn khích. Sau đó, tâm lý dè dặt đã xuất hiện, VN-Index bắt đầu những phiên tăng giảm xen kẽ.

Đã từ lâu, người ta thường nói thị trường Việt Nam nhanh nóng nhưng cũng chóng nguội. Liệu lần này câu nói đó có đúng với những gì sẽ diễn ra trên thị trường trong những phiên tới hay không ?

Thực tế là sau khi hồ hởi háo hức về TPP, giờ đây các nhà đầu tư đang cố gắng tiếp nhận, nghiền ngẫm và giải mã các thông tin nhiều chiều về TPP vốn đang được đăng tải liên tục trên báo chí. Qua đó, họ đang nhận ra TPP không phải là cây đũa thần cho nền kinh tế, có thể một sớm một chiều giúp các doanh nghiệp trong nước bùng nổ về kinh doanh, hoặc giúp người dân Việt Nam giàu lên nhanh chóng. Song song với cơ hội, TPP cũng đầy thách thức và rủi ro. Thậm chí, đã có cả những ý kiến lo sợ đổ vỡ sẽ xảy ra khi nền kinh tế còn nhiều điểm yếu phải đối mặt với những điều kiện khắt khe của TPP.

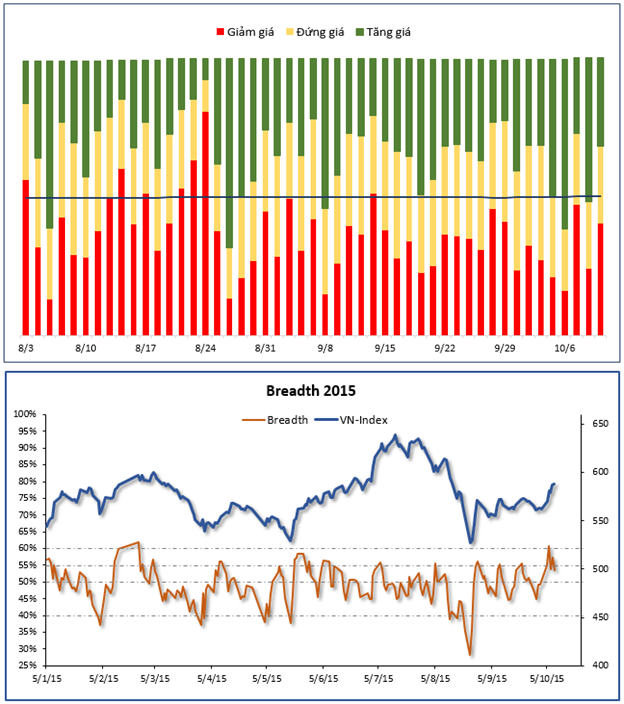

Sự lo ngại đó thể hiện rõ trên thị trường: sau khi tăng vọt vào ngày 05/10, số lượng các mã tăng giá trong các phiên sau đó đã giảm dần trong các phiên sau đó.

Chỉ số Breadth cũng đã giảm xuống dưới ngưỡng 55% sau khi bùng lên và chạm ngưỡng 60% vào ngày 06/10.

Dòng tiền tích cực

Chúng tôi không bất ngờ với những diễn biến tâm lý nói trên. Khi mà các thông tin về TPP còn chưa rõ ràng, khi nội dung đầy đủ của Hiệp định TPP còn chưa được công bố, thì vẫn còn chỗ cho những suy đoán cảm quan, và tâm lý dao động là không thể tránh khỏi.

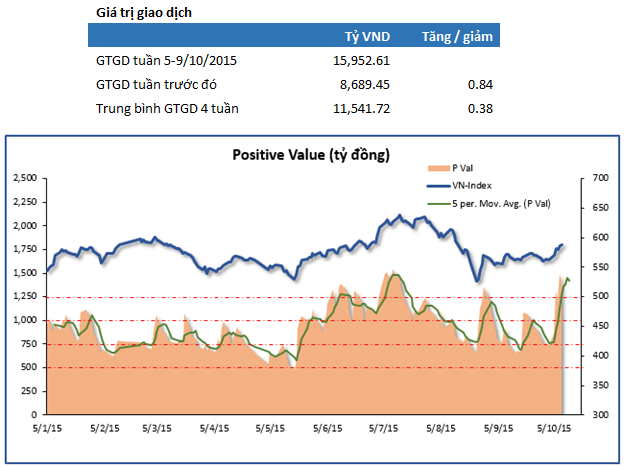

Tuy nhiên, dòng tiền lại đang cho thấy một sự tích cực rõ nét: HSX đã có 4 phiên liên tiếp có giá trị giao dịch trên 2.000 tỷ đồng, tổng giá trị giao dịch của HSX và HNX đạt gần 16.000 tỷ trong tuần lễ từ 05 – 09/10, tăng 84% so với tuần trước đó và tăng 38% so với trung bình 4 tuần gần nhất.

Trên HSX, giá trị giao dịch tích cực cũng đã tăng mạnh, vượt lên trên ngưỡng 1.250 tỷ đồng/phiên.

Từ đầu năm 2013 đến nay, mỗi lần giá trị giao dịch tích cực vượt lên trên ngưỡng 1.000 tỷ đồng/phiên đều gắn liền với một đợt tăng điểm kéo dài. Điều mà chúng tôi kỳ vọng là lần này, giá trị giao dịch tích cực tăng mạnh cũng sẽ kéo theo một đợt tăng điểm của thị trường giống như vậy.

Có nên sợ TPP ?

Thực tế là TPP, được coi là hiệp định thương mại tự do của thế kỷ 21, sẽ mang lại nhiều cơ hội và rất nhiều thách thức, nhất là đối với Việt Nam, nước có nền kinh tế kém phát triển nhất trong số 12 quốc gia thành viên.

Thực tế là Việt Nam sẽ phải chịu rất nhiều áp lực về cải cách thể chế, cải tổ nền kinh tế, thay đổi tập quán kinh doanh.

Thực tế là không phải ngành, không phải doanh nghiệp nào cũng có lợi khi Việt Nam gia nhập TPP, thậm chí những ngành và doanh nghiệp được coi là sẽ có lợi cũng sẽ phải trải qua quá trình sàng lọc và thử thách khắc nghiệt.

Tuy nhiên, liệu có vì thế mà sợ TPP ?

Chúng tôi đang xem lại quá trình hội nhập kinh tế quốc tế của Việt Nam trong 15 năm qua, với 2 cột mốc lớn là Hiệp định Thương Mại Song phương (BTA) với Mỹ năm 2000 và gia nhập WTO năm 2007, để có cái nhìn rõ hơn về sự thay đổi của đất nước qua những lần gia nhập vào các khối liên kết thương mại lớn.

Chúng tôi xin trích lời Tiến sỹ Võ Trí Thành, Phó Viện trưởng Viện Nghiên cứu và Quản lý Kinh tế Trung ương, về việc có nên sợ TPP hay không:

“Trước kia, khi ký Hiệp định Thương mại song phương (BTA) với Mỹ, chúng ta đã rất lo ngại bởi kinh nghiệm chưa nhiều, DN của chúng ta lúc bấy giờ chưa trưởng thành. Thế nhưng, thực tế cho thấy con đường đấy vừa là tất yếu vừa đem lại lợi ích, kể cả sự trưởng thành cho đất nước và cho DN chỉ trong một thời gian vô cùng ngắn. Sau 1-2 năm, Mỹ đã trở thành thị trường xuất khẩu lớn nhất của Việt Nam. Riêng thương mại đã là một điều kỳ diệu khi trong vòng 15 năm, xuất khẩu sang thị trường này đã tăng 30 lần.

Như thế, không có lý gì khi chúng ta đang cải cách, chúng ta có kinh nghiệm, có điều kiện tiếp cận thị trường tốt hơn mà lại không nghĩ về một cơ hội và có thể tóm được cơ hội từ TPP. Cho nên, cẩn trọng, tính toán không thừa nhưng cần tự tin, không sợ hãi bởi bài học đã có rồi.”

Cảm nhận của chúng tôi

TPP vẫn còn phải chờ thông qua bởi Quốc Hội các nước thành viên, vì vậy sẽ chưa có hiệu lực ngay lập tức.

Tuy nhiên, việc Việt Nam có mặt trong 12 nước thành viên đã chứng tỏ vị thế của đất nước đang thay đổi nhanh và mạnh theo chiều hướng tốt.

Thực tế là 15 năm qua, sau khi tự do hóa thương mại với Mỹ và WTO, kinh tế - xã hội Việt Nam đã thay đổi rất nhanh. Chúng ta không thể chối bỏ rằng những gì đang có hiện tại tốt hơn nhiều so với xuất phát điểm năm 2000.

Tất nhiên, con đường đến tương lai sẽ còn rất nhiều chông gai, nhưng chúng tôi tin rằng Việt Nam đang chuyển biến để tốt lên, và TPP sẽ tiếp sức cho quá trình chuyển biến này nhanh và mạnh hơn.

Với suy nghĩ đó, cảm nhận của chúng tôi là:

- Thị trường có thể dao động lên hoặc xuống trong ngắn hạn, nhưng khó đảo chiều để hình thành một xu hướng đi xuống (downtrend) trong dài hạn, ngoại trừ khi xảy ra những biến cố lớn ngoài dự đoán trên thế giới.

- Trong ngắn hạn, đà đi lên của thị trường sẽ phụ thuộc vào dòng tiền tích cực và lực mua của khối ngoại. Dòng tiền hiện nay đang khỏe. Trong tuần vừa qua, khối ngoại đã mua ròng trở lại khá lớn, đánh giá của các nhà phân tích trên thế giới đều theo hướng có lợi cho Việt Nam khi gia nhập TPP.

- Rủi ro trong nước đã giảm nhiều, nợ xấu của hệ thống ngân hàng đã giảm xuống dưới 3% vào cuối tháng 09/2015, việc xử lý sở hữu chéo hoặc các ngân hàng yếu kém sẽ vẫn tiếp tục, nhưng chúng tôi cho rằng Ngân Hàng Nhà Nước đã có đủ kinh nghiệm để khoanh vùng các đợt xử lý, không làm ảnh hưởng đến hệ thống.

- Mùa kết quả kinh doanh Q3 đang đến, sự phân hóa trên thị trường sẽ rõ nét hơn, những doanh nghiệp có kết quả kinh doanh tốt sẽ tiếp tục được chú ý.

Chúng tôi cho rằng nhà đầu tư không nên quá lo lắng với các dao động ngắn hạn của thị trường qua từng phiên, tận dụng các phiên giảm điểm để tích lũy các cổ phiếu có hoạt động kinh doanh ổn định và tăng trưởng.

Kính chúc Quý khách hàng đầu tư thành công.

Trân trọng.

VFS Research