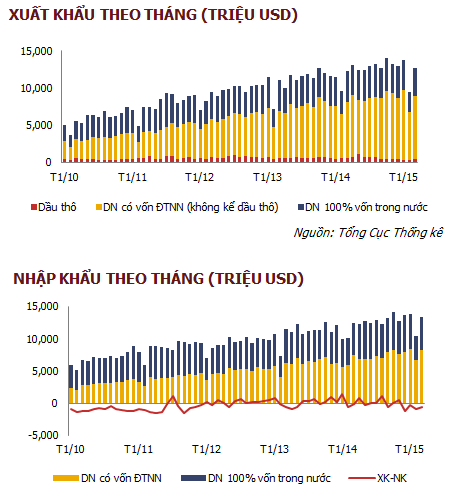

Xuất khẩu tháng 03 ước đạt 12.7 tỷ USD, tăng 33.5% sovới tháng trước. Tính chung quý I, xuất khẩu ước đạt 35.7 tỷ USD, tăng 6.9% so với cùng kỳ năm 2014.

Mặt hàng tăng cao: Điện thoại các loại và linh kiện +21.9% điện tử, máy tính và linh kiện +65.4%; giày dép +19.5%; máy móc thiết bị dụng cụ phụ tùng khác +16.7%; túi xách, vali, mũ, ô dù +19.9%.

Nhập khẩu tháng 03 ước đạt 13.3 tỷ USD, tăng 26.9% so với tháng trước. Tính chung quý I, nhập khẩu ước tính đạt 37.5 tỷ USD, tăng 16.3% so với cùng kỳ năm 2014.

Mặt hàng tăng cao:Ô tô +73.6%; máy móc thiết bị, dụng cụ phụ tùng khác +44.4%; điện tử, máy tính và linh kiện +31.1%; sản phẩm chất dẻo +27.4%; điện thoại các loại và linh kiện +25%; thức ăn gia súc và nguyên phụ liệu +25%.

Tháng 02 nhập siêu 967 triệu USD, con số ước tính là xuất siêu 300 triệu USD. Tính chung quý I, ước tính nhập siêu ước tính 1.8 tỷ USD, trong đó khu vực kinh tế trong nước nhập siêu 3.8 tỷ USD; khu vực có vốn đầu tư đầu tư nước ngoài (kể cả dầu thô) xuất siêu 2 tỷ USD.

Nếu sản xuất trong nước tiếp tục phục hồi, khả năng cán cân thương mại năm 2015 theo hướng nhập siêu do phần lớn nguyên, nhiên vật liệu đầu vào phục vụ cho quá trình sản xuất, gia công lắp ráp được nhập khẩu từ nước ngoài.

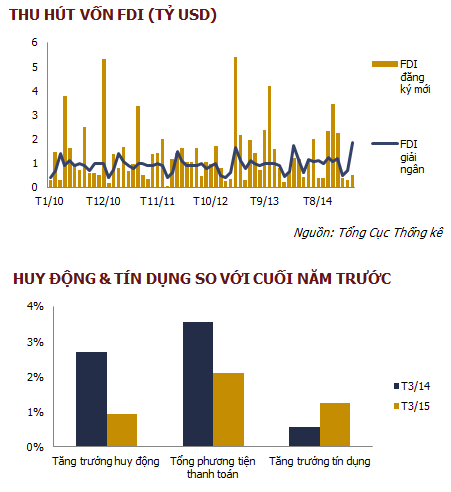

Tính đến 20/03/2015, cả nước có 267 dự án được cấpphép mới với số vốn đăng ký đạt 1.21 tỷ USD, bằng 59.4% so với cùng kỳ 2014. Tính chung cả cấp mới và tăng vốn, FDI đạt 1.84 tỷ USD, bằng 55.1% so với cùng kỳ, FDI giải ngân đạt 3.05 tỷ USD, tăng 7%.

Lĩnh vực công nghiệp chế biến, chế tạo là lĩnh vực thu hút FDI nhiều nhất chiếm 76.6%tổng vốn đăng ký,đứng thứ 2 là lĩnh vực kinh doanh bất động sản chiếm 11%, đứng thứ 3 là lĩnh vực bán buôn, bán lẻ, sửa chữa chiếm 6.7%. Theo đối tác đầu tư, Hàn Quốc dẫn đầu vốn đầu tư vào Việt Nam với 26.7%, BritishVirgin Islands đứng thứ hai với 19.1% và Nhật Bản đứng thứ ba chiếm 16%.

Số liệu từ Tổng cục Thống kê, tính đến 20/03/2015, tín dụng cả nước tăng 1.25%. Trái với quý I hàng năm, tín dụng thường không tăng hoặc tăng trưởng âm. Nguyên nhân tín dụng tăng nhanh này nhờ nền kinh tế đã hồi phục, mặt bằng lãi suất đang ở mức thấp kích thích vay vốn.

Bênh cạnh đó, tăng trưởng huy động chỉ tăng nhẹ 0.94% trong khi cùng kỳ năm trước tăng 2.7%. Tổng phương tiện thanh toán tăng 2.09% (cùng kỳ năm trước là 3.56%). Ngoài việc tiền chảy vào sản xuất kinh doanh, USD tăng giá, trong khi lãi suất huy động tiền đồng liên tục giảm được cho là một trong những nguyên nhân khiến huy động vốn tăng chậm lại. Hiện vốn huy động và cho vay của các ngân hàng được cho là cân bằng.

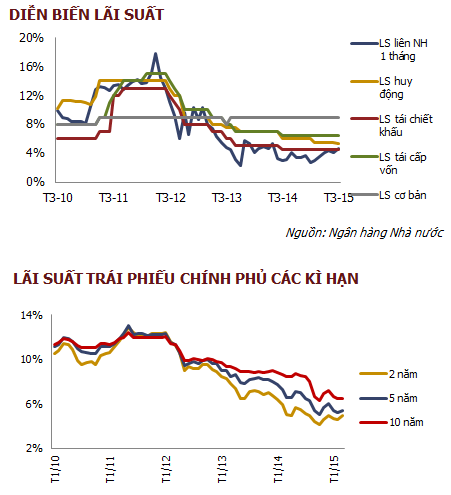

Từ đầu tháng 03, nhiều ngân hàng đã đồng loạt hạ lãi suất huy động,phổ biến ở mức 4-5.4%/năm đối với tiền gửi VNĐ kỳ hạn 1 đến dưới 6 tháng.

Động thái giảm lãi suất huy động này cũng nằm trong chủ trương chung của toàn ngành ngân hàng khiNHNN dự tính có thể sẽ tiếp tục giảm lãi suất cho vay trung dài hạn thêm 1-1.5%/năm trong năm nay. Hiện mặt bằng lãi suất cho vay VNĐ hiện ở mức 7% đối với các lĩnh vực ưu tiên; các lĩnh vực sản xuất thông thường là 7-9% đối với ngắn hạn và 9.5-10% đối với trung và dài hạn.

Thị trường liên ngân hàng, lãi suất tăng ở hầu hết các kỳ hạn chủ chốt, giao dịch chủ yếu tập trung kỳ hạn qua đêm.

Tháng 3/2015, thị trường sơ cấp huy động được 15,618 tỷ đồng trái phiếu Chính phủ, tỷ lệ trúng thầu đạt 51.21% giảm mạnh từ mức 91.9% của tháng trước. Lãi suất trúng thầu đồng loạt giảm ở tất cả các kỳ hạn so với tháng trước.

Thị trường thứ cấp, tổng giá trị giao dịch là 122,891 tỷ đồng, tăng gần gấp 3 lần so với tháng trước. Giá trị giao dịch Outright của tháng 3 đạt 88,853 tỷ đồng, chiếm 72.3%. Giao dịch TPCP đạt 98,714 tỷ đồng, chiếm 80.33%.

Lợi suất giao dịch TPCP cuối tháng 3 đã tăng ở tất cả các kỳ hạn so với tháng trước: 1 năm +31.5 điểm, 2 năm +30.9 điểm, 3 năm +31.8 điểm, 5 năm +17.3 điểm, 7 năm +7 điểm và 10 năm -1.4 điểm.

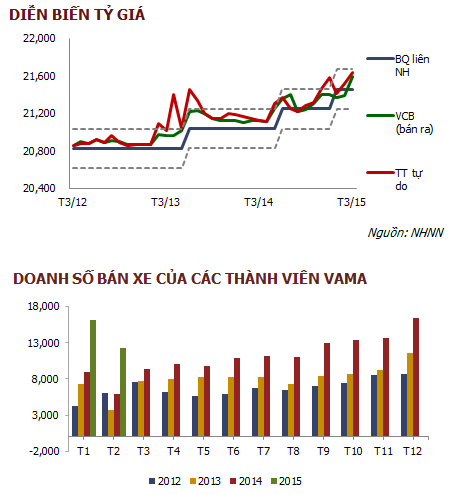

Trong tháng 03, trên thị trường ngoại hối, tỷ giá có nhiều thời điểm biến động tăng mạnh trước áp lực tăng cao của đồng USD. Các NHTM đã bất ngờ điều chỉnh tỷ giá tăng đến 21,420-21,580 đồng/USD ngày 16/3 (tuy nhiên vẫn còn thấp hơn mức trần 21,672 đồng/USD). Thị trường tự do, tỷ giá có thời điểm lên mức 21,800 đồng/USD.

Trước diễn biến này, chiều ngày 25/3, NHNN đã chính thức đưa ra thông điệp ổn định thị trường khi khẳng định sẽ không điều chỉnh tý giá mà tiếp tục điều hành ổn định tỷ giá giai đoạn này. Tính đến thời điểm cuối tháng 03, tỷ giá bán USD của VCB ở mức 21,590 đồng/USD. Thị trường tự do, tỷ giá VND/USD tăng cao ở mức 21,640 chiều bán ra.

Theo Hiệp Hộicác Nhà sản xuất Ôtô VN (VAMA), trong tháng 02/2015 doanh số bán hàng của toàn thị trường đạt 12,329 xe, giảm 38% so với tháng 1/2015 và tăng 69% so với cùng kỳ năm trước.

Doanh số xe du lịchđạt 8,899 xe, giảm 35%so với tháng trước và doanh số xe thương mạiđạt 3,430 xe, giảm 46%. Sản lượng xe lắp ráp trong nước đạt 7,914 xe, giảm 41% so với tháng trước, số lượng xe nhập khẩu nguyên chiếc là 4,415 xe, giảm 32%.

Tính chung 02 tháng đầu năm, doanh số bán hàng toàn thị trường tăng 76% so với cùng kỳ năm trước.

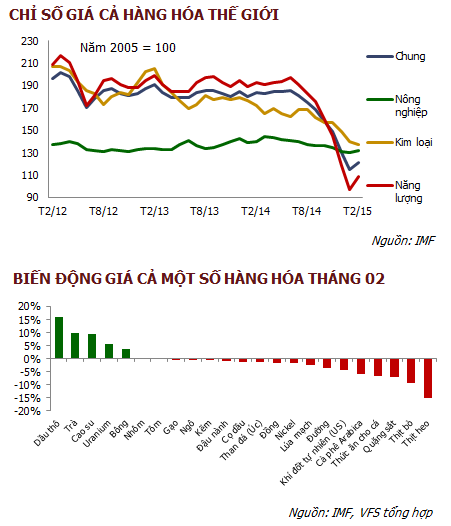

Giá cả hàng hóa tháng 02/2015 tăng 5.5% so với tháng trước và là mức tăng lần đầu tiên trong vòng 8 tháng qua, chủ yếu phản ánh sự phục hồi mạnh của giá dầu. Giá cả hàng hóa phi nhiên liệu giảm 2.2%, ảnh hưởng bởi sự tăng giá của đồng đô la Mỹ (khoảng 1.3%) và nhu cầu tăng chậm của Trung Quốc.

Giá dầu thô đã tăng 15.8% trong tháng 02, trung bình ở mức 54.9 $/thùng do nhu cầu tăng cao và một số biến động trong nguồn cung, thấp hơn 55% kể từ tháng 6/2014. Giá khí đốt tự nhiên ở Mỹ đã giảm 4.3% trong tháng 02, bình quân ở mức 2.85$/mmbtu do trữ lượng dồi dào mặc dù nhu cầu sửi ấm tăng, dự kiến giá sẽ giảm trong tháng 03 khi mùa lạnh bắt đầu qua.

Giá hàng hóa nông nghiệp đã giảm 2.2% trong tháng 02, là tháng giảm thứ 9 liên tiếp do nguồn cung dồi dào ở hầu hết các mặt hàng. Mức giảm mạnh nhất ở thịt heo (-8%), thịt bò (-10%), đậu nành và bột đậu nành (-7%), cà phê Arabica (-8%), lúa mì (-5%), đường (-4%)… Trong khi giá cao su tăng 9% do giảm sản lượng theo mùa ở Thái Lan.

Giá hàng hóa kim loại giảm 2.2% trong tháng 02 và là tháng giảm thứ 7 liên tiếp do nhu cầu tăng chậm lại ở Trung Quốc và nguồn cung tiếp tục tăng. Mức giảm khá lớn ở quặng sắt (-7%), nikel (-2%), đồng (-2%) trong khi uranium tăng 6% do gián đoạn nguồn cung ở Úc.

DIỄN BIẾN CHỈ SỐ GIÁ MỘT SỐ HÀNG HÓA THẾ GIỚI THÁNG 3 (NĂM 2010=100)

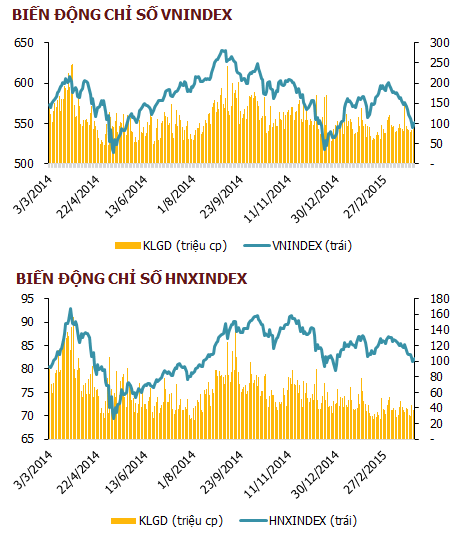

Thị trường chứng khoán trong tháng 3 chứng kiến sự sụt giảm tương đối mạnh của cả 2 chỉ số chính.

VNINDEX kết thúc tháng 3 ở mức 551.13 điểm, giảm 41.44 điểm, tương đương giảm 7% so với cuối tháng trước. Thanh khoản trung bình trong tháng đạt 1,556.4 tỷ đồng/phiên, tăng 27.8% so với thanh khoản trung bình tháng trước.

Tương tự, HNXINDEX giảm 3.5 điểm, tương đương giảm 4% so với cuối tháng trước. Thanh khoản trung bình trong tháng đạt 514.9 tỷ đồng/phiên, tăng 18.4% so với tháng trước.

Mặc dù thanh khoản tháng 3 có cải thiện so với tháng 2 (tháng có kỳ nghỉ lễ tết nguyên đán) nhưng vẫn ở mức thấp so với giai đoạn trước. Tính chung cho cả Quý 1/2015, thanh khoản trung bình chỉ đạt 1,489 tỷ đồng/phiên trên HSX và 531.8 tỷ đồng/phiên trên HNX, lần lượt giảm 26% và 37% so với thanh khoản trung bình Quý 4/2014.

Nguyên nhân theo chúng tôi có thể do (1) những thay đổi pháp lý nhắm vào dòng tiền đã chặn 1 lượng lớn tiền nóngvào chứng khoán; (2) thanh khoản của thị trường bất động sản cải thiện đã hút một lượng tiền đáng kể từ thị trường và (3)một lượng vốn lớn của nhà đầu tư trên thị trường bị “chôn” vào các đợt phát hành “khủng” thời gian qua…

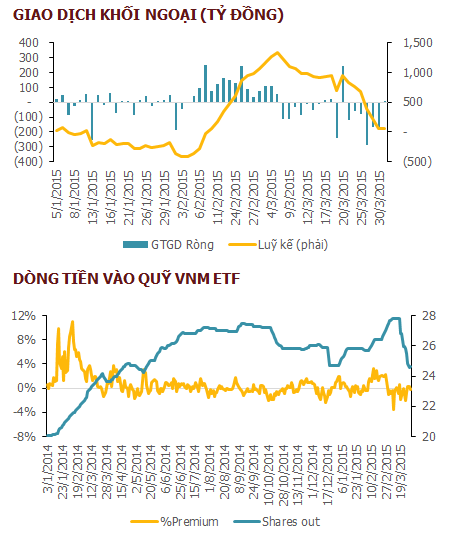

Sau khi mua ròng 1,162 tỷ đồng trong tháng 2, nhà đầu tư nước ngoài quay lại bán ròng trong tháng 3 với tổng giá trị 926 tỷ đồng trên cả 2 sàn. Luỹ kế Quý 1, khối ngoại mua ròng 57 tỷ đồng, giảm mạnh so với con số mua ròng 800 tỷ cùng kỳ năm trước.

Top 5 cổ phiếu được khối ngoại mua ròng mạnh nhất trong tháng bao gồm KBC (318 tỷ), KDC (278.2 tỷ), MWG (173.6 tỷ), BID (124.6 tỷ) và CTG (97.6 tỷ). Trong khi đó Top 5 cổ phiếu bị khối ngoại bán ròng mạnh nhất gồm PVD (-432.4 tỷ), GAS (-359.8 tỷ), HPG (-247.4 tỷ), VCB (-246.8 tỷ) và VIC (-208.4 tỷ).

Đáng chú ý trong tháng là giao dịch của quỹ VNM ETF. Ngoài việc gây bất ngờ trong kỳ review danh mục khi loại 2 cổ phiếu ngoại và thêm mới 2 cổ phiếu nội (KBC, KDC), quỹ này liên tiếp bị rút vốn trong nửa cuối tháng, là nguyên nhân chính dẫn đến kết quả bán ròng của khối ngoại và tâm lý e ngại trên thị trường. Cụ thể trong tháng 3 quỹ này bị rút ròng 2,450,000 chứng chỉ quỹ, tương đương khoảng 41.6 triệu USD (~890 tỷ đồng). Đặc biệt có những phiên quỹ này bị rút vốn với khối lượng kỷ lục (1 triệu chứng chỉ quỹ) gây ra những tác động tiêu cực lên tâm lý thị trường.

Trong tháng 3, sự sụt giảm xảy ra ở hầu hết các nhóm ngành, ngoại trừ nhóm Bất động sản (+4%) và Thương mại (+3%). Ngành thuỷ sản có mức độ sụt giảm mạnh nhất (-15%), tiếp theo là Ngành Bảo hiểm (-12%), Khai khoáng (-10%)…

Ngành Ngân hàng giảm 6% trong tháng 3, tuy vậy vẫn giữ được mức tăng 20% so với đầu năm. Tiếp đến là ngành Cơ khí (+11%), Sản xuất thiết bị điện – điện tử - viễn thông (+9%)… Công Nghệ thông tin – Truyền Thông (-21%), Sản xuất tôn thép (-17%)… là những ngành có mức độ sụt giảm mạnh nhất so với đầu năm

XU HƯỚNG THỊ TRƯỜNG THÁNG 4/2015

Thị trường tiếp tục bước vào tháng 4 với những phiên giao dịch ảm đạm. Điểm số mặc dù có dấu hiệu ngừng rơi nhưng thanh khoản chưa có dấu hiệu cải thiện. Quỹ VNM ETF tiếp tục bị rút ròng tạo tâm lý dè chừng trên thị trường.

Sự nới lỏng tại Trung Quốc, Châu Âu, Nhật đã làm đồng nội tệ tại những quốc gia này sụt giảm mạnh so với USD.Trong khi đó, Ngân hàng nhà nước vẫn kiên định đi theo chính sách tỷ giá neo ổn định VND với USD, đã làm cho chứng khoán Việt Nam kém hấp dẫn một cách tương đối so với những thị trường khác, đặc biệt là với các quỹ đầu tư chỉ số ETFs, dẫn đến động thái rút ròng của dòng tiền nóng này.

Mặc dù vậy, chúng tôi cho tằng, thị trường giảm điểm trong giai đoạn qua đã giúp nhiều cổ phiếu về vùng định giá rẻ, thêm vào đó, tâm lý sợ hãi đang bao trùm. Nghiên cứu lịch sử của 2 chỉ báo này, chúng tôi nhận thấy “đây là vùng mua có rủi ro trung hạn thấp nhất”. Ngoài ra, các chỉ báo kinh tế vĩ mô cho thấy nền kinh tế trong nước vẫn duy trì tốc độ phục hồi tốt, chúng tôi khuyến nghị nhà đầu tư nên gia tăng tỷ trọng cổ phiếu.