Tổng Công ty Khí Việt Nam (GAS) lại tiếp tục hoàn thành một năm kinh doanh ấn tượng nữa. Điểm nổi bật trong năm 2013 là giá bán khí khô tăng nhanh hơn so với chi phí mua vào và sản lượng LPG tự sản xuất từ nhà máy Dinh Cố cải thiện. Đây cũng là hệ quả từ vị thế gần như độc quyền trong hoạt động sản xuất, kinh doanh các sản phẩm khí ở Việt Nam của GAS. Kết thúc năm, GAS tiếp tục duy trì lượng tiền mặt lớn, tạo thuận lợi cho Công ty trong tài trợ những dự án lớn mà Công ty đang theo đuổi, thêm vào đó, nhà đầu tư cũng có thể kỳ vọng một mức cổ tức cao hơn so với kế hoạch.

Chúng tôi cho rằng GAS sẽ tiếp tục duy trì kết quả kinh doanh tốt trong những năm tới. Hiện GAS cũng đã có những bước chuẩn bị để có thể đáp ứng nhu cầu tăng lên trong tương lai bằng những dự án nâng năng lực chế biến, dự kiến hoàn thành năm 2016.

Mô hình định giá FCFF và so sánh PE, PB của chúng tôi cho thấy giá trị của công ty đã tăng lên 11% so với cập nhật lần đầu vào tháng 06/2013. Và hiện thị giá đang khá sát so với giá trị Công ty. Chúng tôi tiếp tục khuyến nghị nhà đầu tư nắm giữ GAS.

-------------------------------------------------------

LỢI NHUẬN TIẾP TỤC TĂNG TRƯỞNG ẤN TƯỢNG

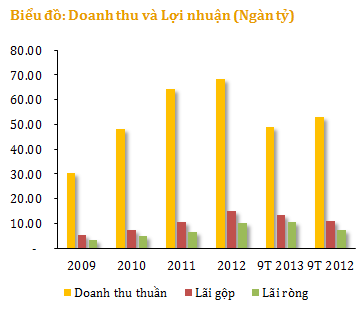

Quý 3/2013, PV Gas đạt 17,067 tỷ đồng doanh thu thuần, tăng 4.3% so với cùng kỳ nhờ sản lượng tiêu thụ và giá bán sản phẩm tăng (mặc dù 6 tháng đầu năm doanh thu sụt giảm 13.3% do doanh thu bán khí khô từ mỏ Malay – Thổ Chu chuyển sang ghi nhận tại công ty mẹ PVN). Biên lãi gộp đạt 25.4% cải thiện so với mức 23.1% cùng kỳ nhờ cơ chế giá bán tăng nhanh hơn giá vốn giúp công ty ghi nhận 4,327 tỷ đồng lợi nhuận gộp, tăng 14.6% so với cùng kỳ.

Kiểm soát tốt chi phí giúp công ty đạt 3,742 và 3,073 tỷ đồng lợi nhuận trước và sau thuế, tăng 17.8% và 19.2% so với Quý 3/2012.

Luỹ kế 9 tháng đầu năm 2013, PV GAS đạt 48,869 tỷ đồng doanh thu thuần, giảm 8% so với cùng kỳ. Biên lãi gộp cải thiện mạnh ở mức 27.7% so với mức 20.7% 9 tháng đầu năm 2012 giúp lợi nhuận gộp đạt 13,532 tỷ đồng, tăng 23.2%.

Sau khi trừ đi các chi phí phát sinh, PV GAS ghi nhận 10,452 tỷ đồng lợi nhuận sau thuế (trong đó có 1,130 tỷ đồng lợi nhuận khác từ việc hoàn nhập quỹ phát triển công nghệ trong Quý 1/2013) tăng 39.2% so với cùng kỳ, vượt 36% kế hoạch lợi nhuận sau thuế cả năm.

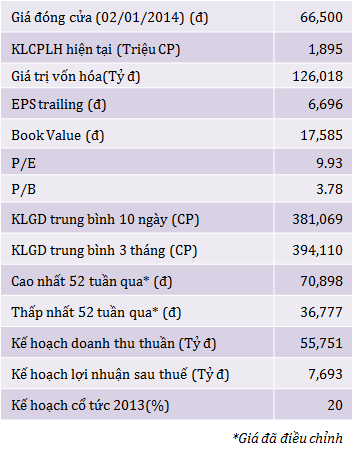

Tại hội nghị tổng kết hoạt động sản xuất kinh doanh 2013 và triển khai kế hoạch 2014 mới đây của PV GAS, Tổng giám đốc Đỗ Khang Ninh báo cáo: Năm 2013, tổng doanh thu của PV GAS đạt trên 65,000 tỷ đồng (bằng 118% kế hoạch), lợi nhuận trước thuế đạt gần 15,000 tỷ đồng (153% kế hoạch) và lợi nhuận sau thuế đạt gần 12,000 tỷ đồng (153% kế hoạch). PV Gas tiếp tục hoàn thành và hoàn thành vượt mức hầu hết các chỉ tiêu kế hoạch, đặc biệt một số chỉ tiêu đã về đích trước thời hạn 2-5 tháng.

GÍA BÁN VÀ SẢN LƯỢNG TIÊU THỤ KHÍ KHÔ TĂNG

Năm 2013, nhu cầu tiêu thụ khí của các nhà máy điện và các hộ công nghiệp ở mức cao giúp PV GAS gia tăng sản lượng tiêu thụ khí khô. 6 tháng đầu năm, sản lượng tiêu thụ khí khô đạt 5,163 triệu m3, vượt 17% kế hoạch 6 tháng đầu năm và tăng 8% so với cùng kỳ năm 2012. 6 tháng cuối năm, công ty đặt kế hoạch tiêu thụ 4,596 triệu m3 khí khô, cả năm ước đạt 9,665 triệu m3, vượt 7% kế hoạch đầu năm và tăng 5.4% so với thực hiện năm 2012.

Với việc bắt đầu khai thác dòng khí mới từ mỏ Hải Thạch – Mộc Tinh (công suất 2 tỷ m3/năm) vào đầu tháng 8/2013, chúng tôi cho rằng PV GAS sẽ hoàn thành vượt mức kế hoạch tiêu thụ khí khô 6 tháng cuối năm. Tổng mức khí khô tiêu thụ cả năm 2013 sẽ ở mức khoảng 9,815 triệu m3, tăng khoảng 7% so với năm 2012.

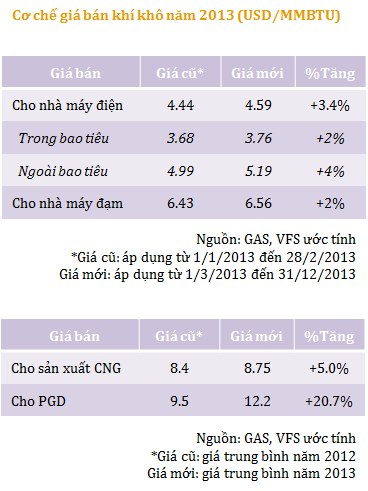

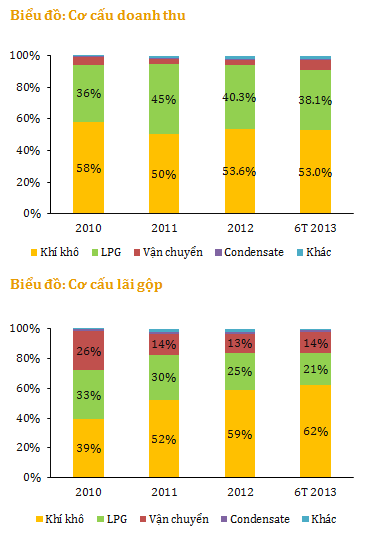

Giá khí khô năm 2013 tiếp tục tăng theo lộ trình. Trong khi giá mua khí của PV GAS từ các chủ mỏ chỉ tăng khoàng 2%/năm theo các hợp đồng đã ký thì giá bán lại tăng nhanh hơn, đặc biệt là giá bán cho các hộ công nghiệp. Cụ thể, từ ngày 1/3/2013, PV GAS tăng 4% giá khí bán cho nhà máy điện (chiếm khoảng 88% tổng sản lượng), 2% giá khí bán cho nhà máy đạm (chiếm khoảng 8% tổng sản lượng), và trung bình khoảng 20% cho sản xuất CNG và các hộ công nghiệp (Qua PGD, PGS, CNG). Điều này giúp biên lợi nhuận từ mảng khí khô của PV GAS cải thiện mạnh từ mức 24% năm 2012 lên 34.1% 6 tháng đầu năm 2013.

SẢN LƯỢNG LPG TỰ SẢN XUẤT TĂNG

Nguồn cung LPG của PV GAS hàng năm đến một phần từ sản lượng LPG tự sản xuất tại nhà máy Dinh Cố (khoảng 250 – 300 ngàn tấn/năm), một phần từ phân phối LPG tại nhà máy Dung Quất (khoảng 90 ngàn tấn/năm) và phần lớn từ nhập khẩu (khoảng 700 – 800 ngàn tấn/năm).

Đối với hoạt động nhập khẩu và phân phối LPG tại nhà máy Dung Quất, PV GAS thường nhận phần chênh lệch giữa giá bán và giá mua (premium) tương đối ổn định (khoảng 70 – 80 USD/tấn). Do đó, lợi nhuận thu được từ hoạt động này ít chịu biến động bởi giá LPG thế giới.

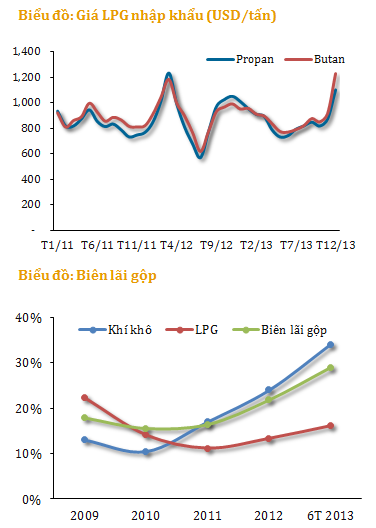

6 tháng đầu năm 2013 biên lãi gộp của hoạt động sản xuất và kinh doanh sản phẩm LPG tăng mạnh từ mức 13.3% năm 2012 lên 16.1%. Nguyên nhân theo chúng tôi là do sản lượng LPG tự sản xuất từ nhà máy Dinh Cố với biên lợi nhuận cao tăng trong 6 tháng đầu năm và giá LPG thế giới giảm (trong khi premium cố định).

Theo dự báo của PVGAS, thị trường LPG nội địa năm nay và năm tới sẽ tăng trưởng nhưng ở mức không cao (2%/năm), một số công ty có vốn đầu tư nước ngoài hoạt động trong nước được hỗ trợ từ công ty mẹ ở nước ngoài về cả tài chính lẫn nguồn hàng sẽ làm gia tăng áp lực cạnh tranh cho công ty. Do đó, chúng tôi cho rằng, sản lượng tiêu thụ LPG của công ty năm 2013 sẽ ở mức tương đương năm 2012 (khoảng 1 triệu tấn). Biên lãi gộp cả năm 2013 của hoạt động này sẽ cải thiện ở mức 14 – 15% nhờ sản lượng LPG tự sản xuất gia tăng.

TRIỂN VỌNG TĂNG TRƯỞNG DÀI HẠN

TRIỂN VỌNG TĂNG TRƯỞNG DÀI HẠN

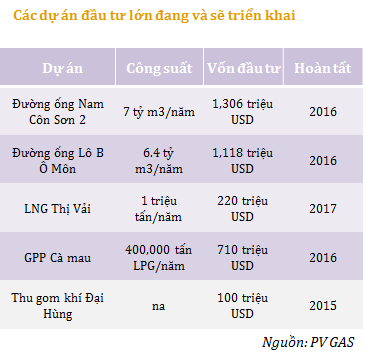

Hiện tại, PVGAS đang tập trung triển khai hàng loạt các dự án đầu tư nâng cao năng lực chế biến, thu gom khí khô, nhập khẩu LNG để bù đắp thiếu hụt cho thị trường, nổi bật như:

- Dự án Nam Côn Sơn 2: thu gom khí từ các mỏ thuộc bể Nam Côn Sơn cùng với dự án khí Nam Côn Sơn (một phần khí của dự án từ mỏ Hải Thạch – Mộc Tinh đã được đưa vào bờ vào tháng 8/2013). Dự án được dự kiến hoàn thành trong năm 2016, có công suất 7 tỷ m3 khí/năm, tổng mức đầu tư 1,306 triệu USD

- Dự án Lô B Ô Môn đưa khí Lô B thuộc mỏ Malay – Thổ Chu về khu vực Cần Thơ, Tây Nam Bộ dự kiến hoàn thành năm 2016 với công suất 6.4 tỷ m3 khí/năm, tổng mức đầu tư dự kiến khoảng 1,118 triệu USD.

- Dự án LNG 1 triệu tấn tại Bà Rịa - Vũng Tàu với tổng mức đầu tư trên 220 triệu USD, dự kiến hoàn thành năm 2017. Đây là dự án nhập LNG từ nước ngoài về Việt Nam đầu tiên để bổ sung cho phần khí thiếu hụt trong nước…

Các dự án này sau khi hoàn thành sẽ giúp PVGAS nâng tổng công suất thu gom khí khô từ 11 tỷ m3/năm lên 24.4 tỷ m3/năm. Cùng với dự án nhập khẩu LNG, chúng tôi cho rằng tiềm năng tăng trưởng của PVGAS trong dài hạn là rất lớn.

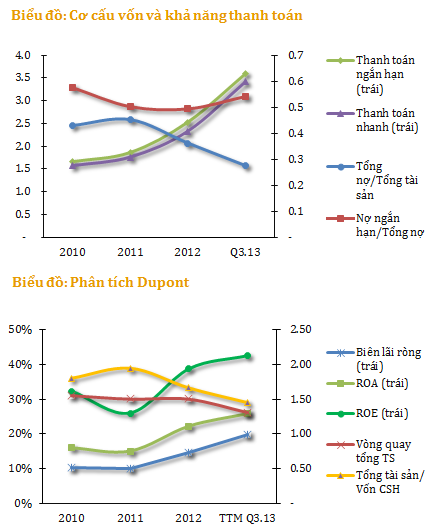

Với kết quả kinh doanh tăng trưởng ấn tượng, lượng tiền mặt của công ty cải thiện đáng kể. Điều này giúp công ty nâng cao khả năng thanh toán và đảm bảo nguồn tiền tài trợ cho các dự án đầu tư lớn thời gian tới.

KẾ HOẠCH KINH DOANH 2014 THẬN TRỌNG

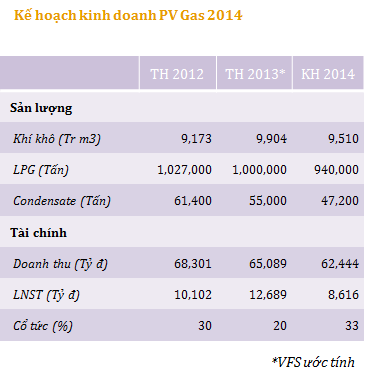

Năm 2014, PVGAS tiếp tục đặt ra kế hoạch kinh doanh tương đối thận trọng. Sản lượng sản xuất và tiêu thụ khí khô dự kiến đạt 9,510 triệu m3 (Khí Cửu Long 980 triệu m3, khí Nam Côn Sơn 6,581 triệu m3, và PM3 1,950 triệu m3). Sản lượng tiêu thụ LPG đạt 940,000 tấn (tự sản xuất 212,000 tấn, nhập khẩu 750,000 tấn, Dung Quất 84,000 tấn). Sản lượng Condensate sản xuất tại Dinh Cố đạt khoảng 47,200 tấn.

Giá mua khí khô tiếp tục tăng khoảng 2% so với năm 2013. Giá bán khí cho điện trong bao tiêu tăng 2%, ngoài bao tiêu tăng 4%. Giá bán cho đạm tăng 2%. Giá bán cho sản xuất CNG tăng 5%. Giá bán cho hộ công nghiệp (qua PGD) tăng 5%.

Giá bán Condensate khoảng 550 USD/tấn. Premium từ kinh doanh LPG nhập khẩu khoảng 80 USD/tấn, từ kinh doanh LPG Dung Quất khoảng 65 USD/tấn.

Doanh thu thuần cả năm 2014 ước đạt 62,444 tỷ đồng, lợi nhuận trước thuế ước đạt 10,537 tỷ đồng, lợi nhuận sau thuế 8,616 tỷ đồng. PV GAS cũng nâng tỷ lệ chi trả cổ tức kế hoạch năm 2014 lên 33% (kế hoạch năm 2013 là 20% đã tạm ứng qua 2 đợt).

Với kết quả kinh doanh ấn tượng năm 2013, chúng tôi cho rằng PVGAS sẽ tiếp tục hoàn thành vượt kế hoạch năm 2014 nhờ sản lượng sản xuất và tiêu thụ khí khô tăng do dòng khí mới từ mỏ Hải Thạch – Mộc Tinh và nhu cầu ngày càng tăng của các nhà máy điện và hộ công nghiệp.

ĐỊNH GIÁ

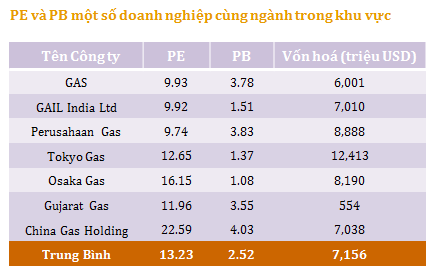

Giá trị cổ phiếu PVGAS theo phương pháp so sánh PE, PB của chúng tôi lần cập nhật này đạt khoảng 66,600 đồng/cổ phiếu, cao hơn 11% so với lần cập nhật trước (Tháng 6/2013).

Với dữ liệu đầu vào đầy đủ hơn, lần cập nhật này chúng tôi tiến hành định giá cổ phiếu GAS theo phương pháp chiết khấu dòng tiền FCFF (WACC 18.47%, tốc độ tăng trưởng dài hạn 5%/năm…) Theo đó, giá trị cổ phiếu PVGAS theo phương pháp này ở mức khoảng 67,500 đồng, cao hơn 1.5% so với giá đóng cửa ngày 02/01/2014. Do đó, chúng tôi cho rằng, cổ phiếu GAS đang được thị trường định giá khá sát với giá trị thực.

Bài liên quan:

Nguồn: VFS Research|finandlife