by finandlife23/08/2019 13:47

NOTE: EXCLUDE BANK, SECURITIES, AND INSURANCE COMPANY

by finandlife31/12/2018 22:36

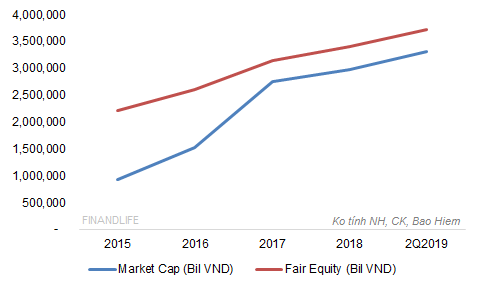

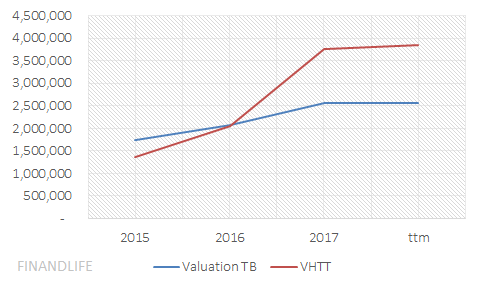

Mặc dầu đã giảm rất mạnh kể từ đỉnh tháng 2/2018, nhưng vốn hóa thị trường cả 3 sàn HSX, HNX, và UPCOM vẫn đạt 3.8 triệu tỷ đồng. Trong khi đó, lợi nhuận cổ đông công ty mẹ chỉ 250 ngàn tỷ đồng mỗi năm, với vốn chủ sở hữu gần 2 triệu tỷ đồng, nợ vay hơn 1 triệu tỷ đồng.

Lát cắt sinh lãi và tài chính như hiện tại, vốn hóa thị trường chỉ nên quanh 2.6 triệu tỷ đồng thôi.

FINANDLIFE

47ccee5b-090d-430f-b40b-97d9467235db|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Valuation

Economics

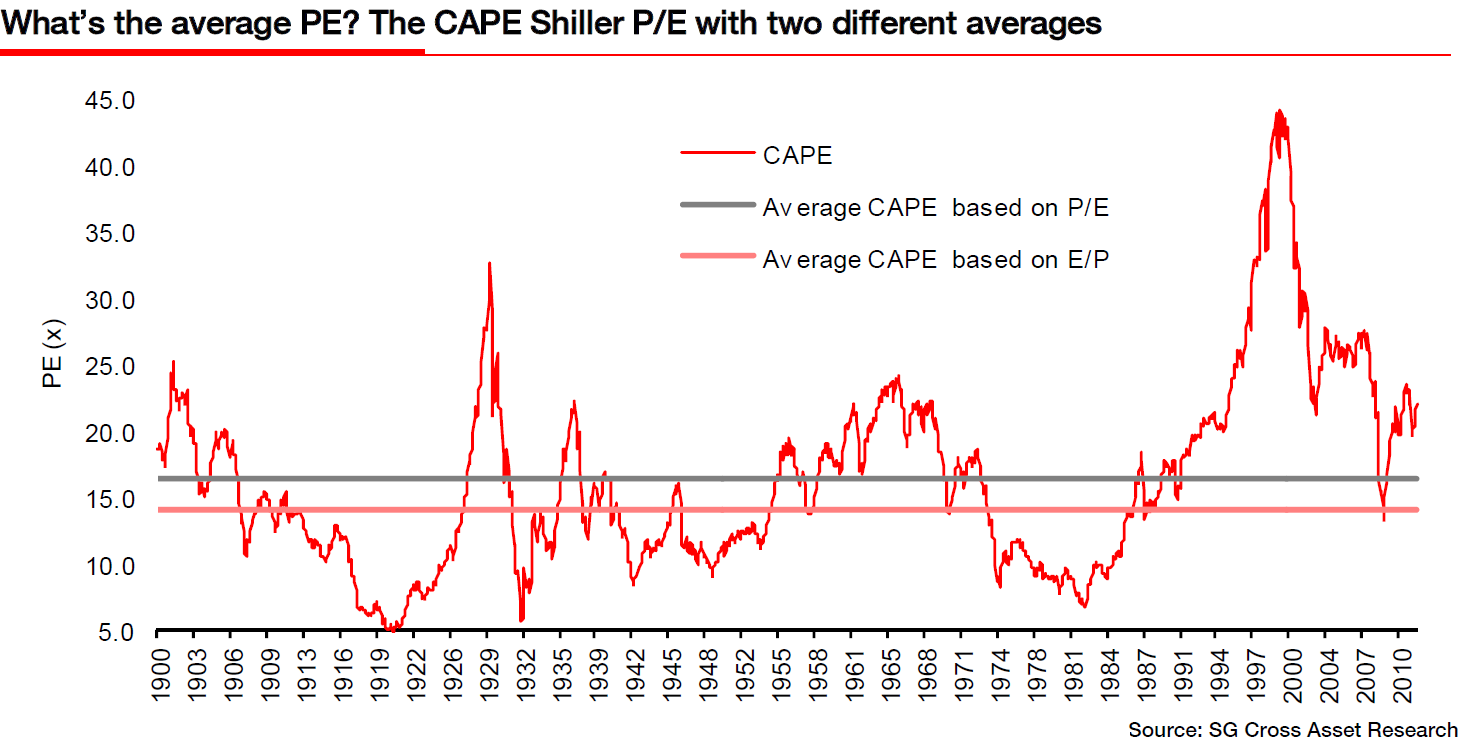

by finandlife25/08/2013 17:58Societe Generale’s Andrew Lapthorne đưa ra nguy cơ khi sử dụng chỉ số P/E

“Mặc dù chỉ là một chỉ số nghịch đảo, nhưng việc sử dụng P/E có thể mang lại những kết quả khác biệt đáng kể so với sử dụng chỉ số suất sinh lời thu nhập (earnings yields=E/P) khi định giá.

Sự khác biệt giữa P/E trung bình và E/P trung bình lớn nhất khi lợi nhuận có khuynh hướng tiến về 0. Trong tình huống này, chỉ số P/E sẽ tiến tới vô cực, trước khi kết quả kinh doanh cty chuyển qua lỗ và P/E trở thành số âm và thật khó để làm việc với con số đó.

Ví dụ, lấy cùng lịch sử giá và thu nhập từ Robert Shiller, P/E trung bình của S&P500 có thể đạt mốc 16.5 khi tính toán theo trung bình P/E, hay 14 khi tính theo trung bình suất sinh lợi thu nhập. Điều này cho thấy có hơn 17% khác biệt (nhìn hình bên trên).”

Một khác khác để nghĩ về suất sinh lời thu nhập – nó cho thấy một phản ảnh tốt hơn với những công ty không có lợi nhuận, và xa hơn nữa nó cho phép nhà phân tích thị trường kết hợp những giai đoạn với nhau khi cty thua lỗ.

Link gốc ở đây.

CAPE: Cyclically adjusted price-to-earnings ratio.

Nguồn: finandlife| ritholtz.com

a947a851-4503-456a-9b6b-6f5295abeb67|0|.0|27604f05-86ad-47ef-9e05-950bb762570c

Tags: Valuation

Economics