Đây là một báo cáo mới của VFS Research, được xuất bản chiều ngày 18/02/2014. Thanks VFS Research!

“Chúng tôi quan tâm đến Công ty cổ phần Sông Ba (SBA), một công ty sở hữu hai nhà máy thủy điện, nhà máy Khe Diên tại Quảng Nam có công suất 9MW và nhà máy Krông H’năng tại Phú Yên có công suất 64MW, vì những chuyển mới hết sức tích cực về cơ bản doanh nghiệp trong thời gian qua và mức định giá hấp dẫn.

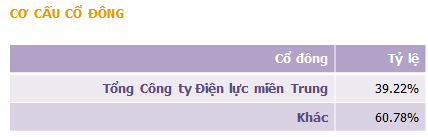

Thứ nhất, đây là doanh nghiệp khá tiêu biểu cho việc đi lên từ khó khăn. Cụ thể, trong năm 2013, SBA đã được EVN tăng giá mua điện thêm 40% cho nhà máy thủy điện Krông H’năng, giúp doanh thu tăng 32%, lợi nhuận sau thuế tăng 256% so với năm 2012. Thêm vào đó, tình hình tài chính và thanh khoản doanh nghiệp đã bớt xấu hơn, SBA đã hoàn thành việc phát hành riêng lẻ cho Tổng Công Ty Điện Lực Miền Trung thu về 78 tỷ đồng trong quý 4. Ngoài ra, dự báo thủy văn cho thấy lượng nước sẽ về hồ nhiều hơn những năm tới.

Thứ hai, SBA đang bị thị trường đánh giá thấp so với giá trị thực của doanh nghiệp. Theo dữ liệu thu thập được và phương pháp định giá của chúng tôi, giá hợp lý của SBA ở mức 14,000 đồng một cổ phiếu, tức cao hơn 40% so với giá đóng cửa ngày 17 tháng 02 năm 2014.”

-----------------------------------------------

Giá bán điện tăng mạnh trong năm 2013

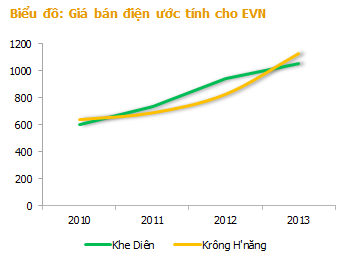

Hiện tại, Giá bán điện tại Nhà máy thủy điện (NMTĐ) Khe Diên được vận hành theo biểu giá chi phí tránh được, do nhà máy này có công suất dưới 30 MW. Trong khi đó, giá bán điện tại Nhà máy thủy điện K Rông H’Năng lại vận hành theo Thị trường phát điện cạnh tranh. Giá bán điện theo 2 hình thức có nhiều khác biệt, trong đó, giá bán khi tham gia thị trường phát điện cạnh tranh có mức ổn định cao hơn.

Từ tháng 06 năm 2013, SBA đã đàm phán thành công việc tăng giá bán điện của nhà máy thủy điện K Rông H’Năng thêm 40%. Đây là một điểm cộng đáng ghi nhận nhất trong năm vừa qua cũng như những năm tới. K Rông H’Năng mang lại 80% doanh số của Công ty, do vậy, sự tăng giá bán hứa hẹn mang lại sự thay đổi đáng kể về dòng thu nhập cũng như dòng tiền các năm tiếp theo.

Hoàn thành vượt chỉ tiêu kế hoạch kinh doanh 2013

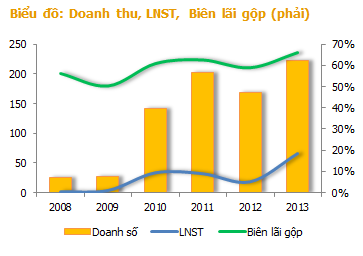

Việc điều chỉnh tăng mạnh giá bán điện cho NMTĐ Krông H’năng trong năm 2013 đã giúp công ty có được sự tăng trưởng ấn tượng về kết quả kinh doanh so với cùng kỳ năm trước. Theo đó, doanh thu thuần (DTT) đạt 222.2 tỷ đồng, tăng 32% so 2012. Biên lãi gộp đang dần cải thiện theo hướng đi lên sau khi giảm nhẹ vào năm 2012 và đạt mức 66% trong năm 2013 – cao nhất trong các năm.

Lợi nhuận sau thuế (LNST) năm 2013 của công ty đạt 66.6 tỷ đồng, tăng hơn 3.6 lần so với cùng kỳ, vượt 32% so với kế hoạch và là kết quả tốt nhất từ trước tới nay.

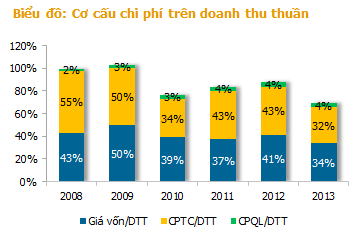

Tỉ trọng chi phí trên DTT giảm mạnh trong 2013

Giá vốn hàng bán trên doanh thu thường xuyên duy trì ở mức cao hơn 37% những năm trước đã giảm xuống 34% trong năm 2013. Bên cạnh đó, chi phí tài chính (CPTC) (phần lớn là lãi vay) cũng đã giảm từ mức trung bình 43% trên doanh thu xuống còn 32% trong năm 2013. Đây là hai khoản mục chi phí lớn nhất đối với SBA, và đều có sự chuyển biến tích cực trong năm 2013, do vậy, biên lãi gộp và biên lãi sau thuế đã cải thiện một cách đáng kể.

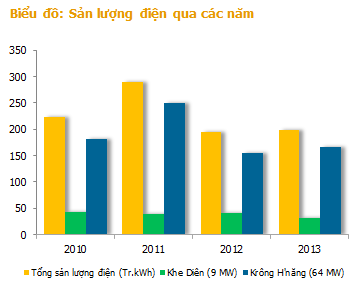

Sản lượng điện duy trì ở mức ổn định trong 2013

Nguồn thu nhập của công ty chủ yếu đến từ 2 nhà máy thủy điện: Khe Diên nằm trên địa bàn tỉnh Quảng Nam và Krông H’năng thuộc địa phận 2 tỉnh Đắk Lắc – Phú Yên. Với công suất 9MW, sản lượng điện của nhà máy thủy điện Khe Diên chỉ chiếm 20% doanh thu. 80% doanh thu còn lại đến từ nhà máy thủy điện Krông H’năng, với công suất 64MW.

Năm 2013 tỉnh Quảng Nam đối mặt với tình trạng mùa khô tới sớm và kéo dài hơn mọi năm khiến sản lượng của nhà máy thủy điện Khe Diên chỉ đạt 31.49 Tr.kWh giảm 23% so với năm trước. Nhưng bù lại thời tiết tại Đắk Lắk và Phú Yên tương đối ổn định giúp nhà máy thủy điện Krông H’năng đạt sản lượng 166.86 Tr.kWh tăng 8% so với năm trước. Như vậy ước sản lượng điện cả năm 2013 công ty đạt hơn 198.39 Tr.kWh tăng nhẹ 1% so với 2012.

Lãi suất vay ưu đãi

Chi phí lãi vay lớn do công ty vay nợ nhiều để đầu tư cho 2 nhà máy thủy điện. Hầu hết các khoản vay nợ của công ty là nợ vay dài hạn từ Ngân hàng Phát triển Việt Nam (VDB) với lãi suất ưu đãi cố định từ 6.9% - 8.4%/năm cho nhà máy thủy điện Krông H’năng và cá biệt chỉ có 3.9%/năm cho nhà máy thủy điện Khe Diên.

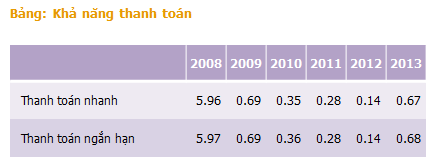

Vay nợ nhiều trong khi tài sản ngắn hạn ít khiến các chỉ số thanh toán của công ty ở mức khá thấp. Mặc dù vậy, nhờ vào việc phát hành thành công 80 tỷ đồng cổ phiếu riêng lẻ cho Tổng Công ty Điện lực miền Trung trong năm 2013, chỉ số thanh toán đã cho thấy sự cải thiện hơn so với các năm trước.

Trong năm 2014 công ty tiếp tục được VDB phê duyệt chỉ phải trả hơn 52 tỷ đồng nợ vay gốc, giảm gần 60% so với kế hoạch ban đầu là 128 tỷ. Như vậy, năm 2014 cũng sẽ là một năm thuận lợi hơn cho dòng tiền của công ty.

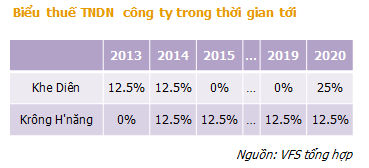

Được ưu đãi lớn từ chính sách thuế TNDN

NMTĐ Khe Diên: được Chính phủ miễn 50% thuế trong 5 năm (năm 2014 là năm cuối cùng được hưởng) và được tỉnh Quảng Nam hỗ trợ miễn thuế thu nhập doanh nghiệp (TNDN) thêm 5 năm kể từ khi hết thời hạn miễn giảm thuế của Chính phủ.

NMTĐ Krông H’năng: được miễn thuế 4 năm kể từ năm 2010 và giảm 50% cho 7 năm tiếp theo. Như vậy năm 2013 sẽ là năm cuối cùng được miễn thuế và bắt đầu từ năm 2014 công ty mới phải đóng 50% thuế TNDN.

(Qua trao đổi với doanh nghiệp, chúng tôi được biết hiện SBA đang trình Ủy Ban Nhân Dân Tỉnh Phú Yên mức thuế suất thu nhập ưu đãi là 10%, nhiều khả năng mức thuế suất mới này sẽ được chấp nhận từ 2014)

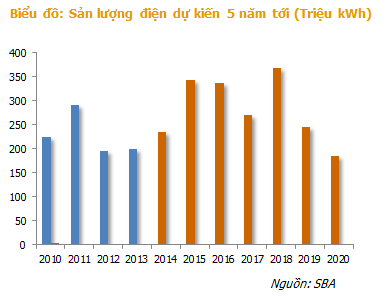

Dự phóng những năm tới

Số liệu dự báo thủy văn của SBA cho thấy những năm tới lượng nước sẽ về các hồ thủy điện khá tốt, năm 2014 dự kiến sản lượng điện đạt 234 triệu kWh, tăng 18% so với 2013, và đạt đỉnh 342 triệu kWh năm 2015 (xem biểu đồ bên phải). Chính vì thế mà trong báo cáo kế hoạch dự kiến về thu nhập của Công ty cũng cải thiện đáng kể.

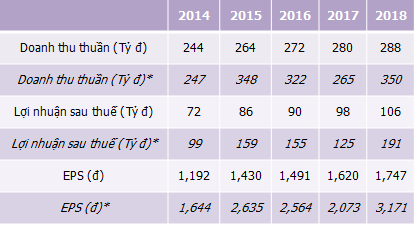

Tuy vậy, đứng ở khía cạnh là nhà đầu tư tài chính, chúng tôi phải thận trọng hơn trước những con số dự kiến này. Thu nhập trên mỗi cổ phần dự phóng năm 2014 của chúng tôi chỉ là 1,192 đồng, khá khiêm tốn so với con số 1,644 đồng dự kiến của Công ty.

* Số liệu dự kiến của Công ty SBA trong những năm tới.

Cổ tức dự kiến ổn định ở mức 10%

Với diễn biến kết quả kinh doanh năm 2013 khả quan, chúng tôi cho rằng nhiều khả năng SBA sẽ chi trả cổ tức cao hơn so với kế hoạch 5% (hiện tại, Công ty chưa ứng cổ tức đợt nào). Qua trao đổi với doanh nghiệp, chúng tôi được biết, mức chi trả dự kiến sẽ cố định ở 1000 đồng/cổ phiếu cho 2013 và những năm tới.

Với mức giá hiện tại, suất sinh lời cổ tức của SBA đạt 10%/năm.

Định giá

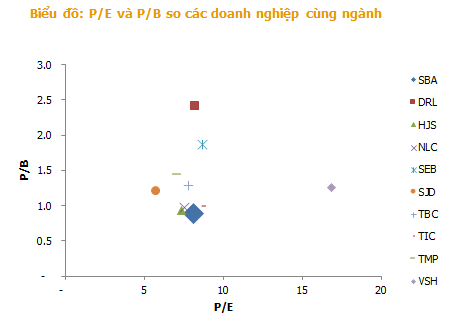

Các chỉ số định giá so sánh hiện tại cho thấy SBA đang bị thị trường đánh giá thấp. Trong đó, P/B đang ở mức thấp nhất so với các cổ phiếu trong ngành, thị giá chỉ bằng 0.87 lần so với giá trị sổ sách.

Kết hợp phương pháp định giá chiết khấu dòng tiền FCFF với phương pháp định giá so sánh P/E, P/B, chúng tôi cho rằng giá hợp lý của SBA là 14,000 đồng/cổ phiếu, cao hơn 40% so với giá đóng cửa ngày 17 tháng 02 năm 2014.

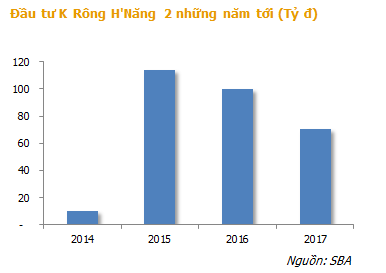

Dự án mới: Thủy điện Krông H’năng 2

Công trình thủy điện Krông H’năng 2 nằm cách Krông H’năng 1 khoảng 7km về hướng hạ du. Vẫn đang hoàn tất các thủ tục pháp lý. Tổng mức đầu tư 300 đến 320 tỷ đồng, công suất 15MW. Theo số liệu của Công ty SBA, mức đầu tư trong năm 2014 đối với công trình này là 10 tỷ đồng, năm 2015 và 2016 sẽ đầu tư mạnh hơn, mỗi năm khoảng 100 tỷ đồng.

Nguồn: finandlife|Analyst Thành|VFS Research