THỊ TRƯỜNG CAO SU THẾ GIỚI

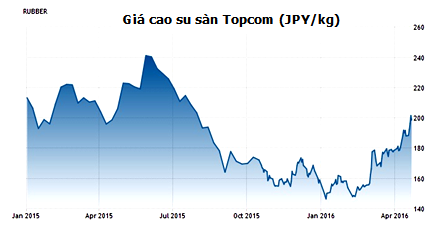

Giá cao su bật mạnh gần 20% kể từ đáy tháng 12/2015 những dự báo sản lượng giảm trong khi nhu cầu tiêu thụ phục hồi

Cung cao su giảm nhờ kế hoạch cắt giảm sản lượng của ITRC và tác động của hiệu ứng El Nino

Trong bối cảnh nguồn cung tiếp tục dư thừa như hiện nay, ba quốc gia trong Hội đồng Cao su Quốc tế (ITRC), bao gồm Indonesia, Malaysia và Thái Lan - chiếm 70% sản lượng cao su thế giới - sẽ cắt giảm xuất khẩu 615,000 tấn cao su trong 6 tháng, kể từ ngày 1/3/2016 đến ngày 31/8/2016. Theo đó, xuất khẩu cao su của Thái Lan sẽ giảm khoảng 50%, sản lượng xuất khẩu của Indonesia trong năm 2016 cũng được dự báo sẽ giảm ít nhất 8% từ 2.6 triệu tấn xuống còn 2.4 triệu tấn.

Đồng thời, hiệu ứng EL Nino diễn ra trên toàn cầu, đã và đang tác động tiêu cực đến năng suất, sản lượng và cả chất lượng nông sản, trong đó có mặt hàng cao su. Thời tiết khô hạn trên mức bình thường diễn ra trong năm 2015 và kéo dài đến 2016, đặc biệt ở Indonesia, Philippines, Thái Lan và Việt Nam đã làm giảm đáng kể sản lượng mủ cao su. Trên thực tế, năm 2015 sản lượng sao su thế giới đã giảm 1.7% so với cùng kỳ 2014. Trong năm 2016, sản lượng của Indonesia có khả năng giảm 10% do El Nino và hiện tượng mù khô gây ra bởi tro bụi từ các đám cháy rừng tại Sumatra và Kalimantan.

Nhu cầu tiêu thụ có xu hướng phục hồi nhưng chưa bền vững

Nhu cầu cao su đang phục hồi trở lại nhờ những tín hiệu tích cực từ thị trường Mỹ và Trung Quốc. Cụ thể, theo báo cáo mới nhất từ thị trường Mỹ, những số liệu trong lĩnh vực như công nghiệp, xây dựng và doanh số bán xe ô tô đều tốt hơn so với với dự kiến. Bên cạnh đó, ở Trung Quốc, sau khi Chính phủ nước này đưa ra biện pháp kích thích nền kinh tế, doanh số ô tô quý 1/2016 đã phục hồi trở lại, do tác động tích cực đến nhu cầu tiêu thụ cao su. Theo Hiệp hội các nhà sản xuất ô tô tại Trung Quốc, doanh số bán xe hơi tại trong tháng 3/2016 tăng 8.8% và dự báo sẽ tăng 5% trong quý II/2016. Tuy nhiên, nền kinh tế Trung Quốc đang tăng trưởng chập chạp và tồn kho cao su vẫn ở mức cao.

Diễn biến giá cao su thế giới

THỊ TRƯỜNG CAO SU VIỆT NAM

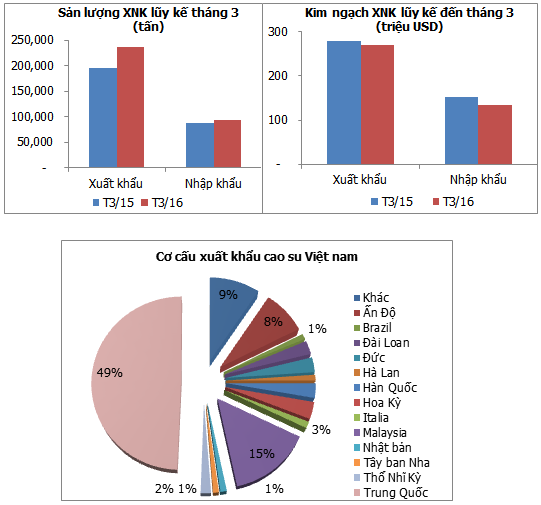

Xuất khẩu tăng về sản lượng nhưng giảm về giá trị

Lũy kế 3 tháng đầu năm 2016, Việt Nam xuất khẩu được 236,265 tấn cao su thiên nhiên, tăng 21 % so với cùng kỳ, nhưng kim ngạch lại giảm 4% chỉ đạt 270 triệu USD. Trong cơ cấu thị trường xuất khẩu, Trung Quốc, Malaysia và Ấn Độ vẫn là nước có tỷ trọng cao nhất, lần lượt chiếm 40%, 15% và 8% tổng giá trị xuất khẩu. Điều này cho thấy nhu cầu nhập khẩu đang tăng lên do sản lượng sản xuất ở các nước này suy giảm trong bối cảnh tiêu thụ cao su có tín hiệu phục hồi. Theo báo cáo của Hiệp hội cao su Ấn Độ, nhập khẩu cao su tự nhiên năm 2015/16 tăng 2.8% so với cùng kỳ, đạt 454,303 tấn, do sản lượng sản xuất cao su tự nhiên nội địa giảm xuống mức thấp nhất trong vòng 2 thập kỷ, chỉ còn 563,000, tương đương giảm 13%, trong khi nhu cầu tiêu thụ chỉ giảm nhẹ 3%, đạt 987,540 tấn.

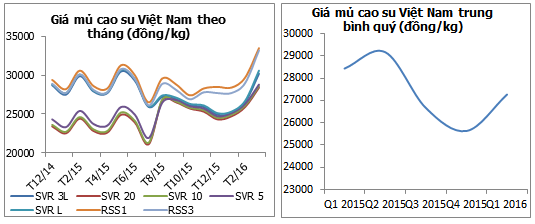

Ngành cao su thiên nhiên tại Việt Nam xác định xu hướng phục hồi, nhưng trung bình vẫn thấp hơn so với cùng kỳ.

Giá cao su RSS cuối tháng 3/2016 đã đạt 33,500 đồng/kg, tăng 17% so với cũng kỳ, và cũng đã bứt phá quá đỉnh gần nhất của tháng 7/2015. Tuy nhiên nếu xét trung bình 3 tháng đầu năm 2016, mức giá này vẫn thấp hơn 1,167 đồng so với quý 1 2015, xuống còn 27,267 đồng/kg, tương đương giảm 4%. Điều này cho thấy sự phục hồi vẫn chưa thật sự rõ nét, và các doanh nghiệp sản xuất cao su thiên nhiên vẫn trải qua một giai đoạn khó khăn ở những tháng đầu năm.

CÁC DOANH NGHIỆP CAO SU THIÊN NHIÊN ĐANG NIÊM YẾT

Quy mô, hiệu quả kinh doanh

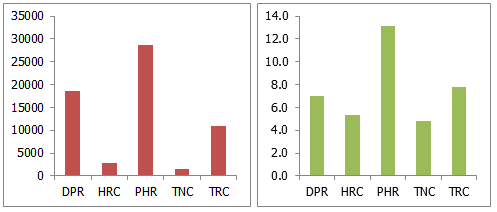

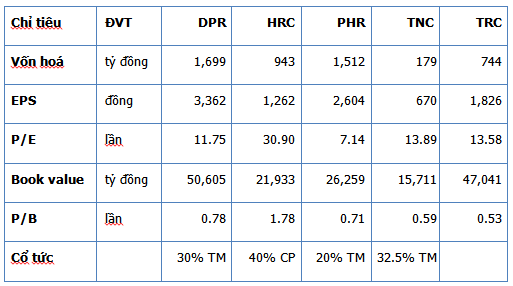

Hiện nay, có 5 doanh nghiệp chuyên sản xuất kinh doanh cao su thiên nhiên đang niêm yết bao gồm Cao su Đồng Phú (DPR), Cao su Hòa Bình (HRC), Cao su Phước Hòa (PHR), Cao su Thống Nhất (TNC) và Cao su Tây Ninh (TRC), vườn trồng chủ yếu tập trung ở các tỉnh miền Nam và một số ở Campuchia. Trong đó, Phước Hòa và Đồng Phú là doanh nghiệp có quy mô lớn hơn so với các doanh nghiệp còn lại, nếu xét tỷ lệ sản lượng cao su tiêu thụ trên VCSH, PHR cũng là doanh nghiệp có hiệu suất kinh doanh cao nhất và thấp nhất là TNC.

Định hướng phát triển

Sau khi trải qua thời kỳ khó khăn kéo dài, giá cao su liên tục giảm, nhu cầu suy yếu, hầu hết các doanh nghiệp trong ngành đều hạn chế tối đa các chi phí tái canh vườn cao su, thay vào đó tăng cường các hoạt động thanh lý những cây già cỗi và một số đầu tư các các ngành nghề khác. Tuy nhiên, vẫn một số doanh nghiệp duy trì hoạt động và phát triển, mở rộng mới vườn cây, cụ thể:

DPR: Đầu tư vườn cao su Kratie tại Campuchia, rộng 9000 ha, đến nay đã trồng được 6300 ha cao su. DPR cũng là một trong những doanh nghiệp sở hữu vườn cao su trẻ, quy mô rộng lớn đến hơn 7,000ha, trong đó diện tích cây có độ tuổi từ 1 – 10 năm chiếm 28%, từ 11 – 15 năm chiếm chiếm 32% và 40% còn lại là diện tích cây có độ tuổi từ 16 – 21 năm. Việc đầu từ vùng cao su mới không những giúp DPR tăng gấp đôi diện tích khai thác so với hiện tại mà còn cải thiện được năng suất cũng như chất lượng mủ cao su so với những vườn cây già cỗi, lâu năm đã khai thác nhiều lần. Ngoài ra, DPR còn có một nhà máy chuyên sản xuất hàng tiêu dùng (nệm, gối) từ chính nguyên liệu mủ Latex của công ty. Hàng năm, nhà máy này tiêu thụ khoảng 3000 tấn mủ quy khô.

PHR: phát triển vườn cao su Phước Hòa – Kampong thong diện tích 9,184 ha. Đến cuối năm 2015 đã trồng được 7662ha cao su, dư kiến năm 2016 sẽ bắt đầu khai thác 500ha vườn cây trồng từ năm 2009. Đồng thời, PHR cũng lên kế hoạch xây dựng thêm một nhà máy chế biến cao su tại Campuchia vào năm 2017.

TRC: Dự án vườn cao su Tây Ninh – Siêm Riệp – Campuchia, với quy mô 7600 ha. Đến cuối năm 2015, đã trồng được 6445 ha cao su.

Các doanh nghiệp hầu như đều đưa ra kế hoạch kinh doanh thấp do lo ngại giá cao su tiếp tục giảm sâu, trong khi sản lượng tiêu thụ có thể suy giảm nhẹ.

Hầu như các doanh nghiệp đều đưa ra kế hoạch giảm sản lượng cao sụ tiêu thụ từ 3% - 4%, giá bán trung bình khoảng 26 triệu đồng/tấn, tương đương giảm khoảng 17% so với mức giá năm 2015 (31.5 triệu đồng/tấn). Tuy nhiên, đây mức giá thấp thấp nhất kể từ tháng 01/2015 đến nay. Do đó, chúng tôi cho rằng kết quả kinh doanh quý 1 sẽ tiếp tục suy giảm so với cùng kỳ do giá tiêu thụ mủ cao su trung bình quý vẫn chưa phục hồi mạnh và vẫn thấp hơn nhiều so với cùng kỳ. Tuy nhiên, kỳ vọng sẽ có những diễn biến tích cực ở những quý còn lại trong năm.

Các chỉ số tài chính

KẾT LUẬN

Xu hướng giá cao su phục hồi tạo điều kiện cho hoạt động kinh doanh của các doanh nghiệp trong ngành sẽ có nhiều khởi sắc. Tuy nhiên, sự tăng giá cao su trong thời gian gần đây vẫn chưa thực sự vững chắc, giá trung bình vẫn thấp hơn so với cùng kỳ. Do đo, chúng tôi khuyến nghị các nhà đầu tư nên tiếp tục theo dõi đối với các doanh nghiệp ngành cao su. Trong đó, DPR, PHR và TRC là những công ty có quy mô cũng như hiệu quả hoạt động nổi bật so với các doanh nghiệp khác, đồng thời hoạt đầu tư mở rộng vùng nguyên liệu sẽ là lợi thế của doanh nghiệp khi thị trường cao su phục hồi.

Analyst Trương Thanh Nguyên