Cảm ơn bạn Phan Minh Đức và nhóm sinh viên Ngoại Thương

---------------------------------------------------------------

Đề án nới room cho nhà đầu tư nước ngoài tại việt nam

Theo thông tin từ Báo Đầu tư chứng khoán và Bloomberg, đề án tăng tỷ lệ sở hữu tối đa (Room) của nhà đầu tư nước ngoài trong các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam sau một thời gian nghiên cứu đã được Bộ Tài chính trình lên Thủ tướng chính phủ. Theo đó, đề án này cho phép nhà đầu tư nước ngoài nâng tỷ lệ nắm giữ cổ phiếu có quyền biểu quyết trong các ngành “phi điều kiện” lên tối đa 60% từ ngưỡng trần 49% hiện tại.

Tuy nhiên, đối với những ngành, lĩnh vực “nhạy cảm”, có sự hạn chê, đề án này chỉ cho phép nhà đầu tư nước ngoài mua thêm 10% cổ phần không có quyền biểu quyết ngoài mức giới hạn 49% đối với cổ phiếu có quyền biểu quyết như hiện nay.

Thông tin này đã và đang tạo ra tâm lý tích cực cho các nhà đầu tư trên thị trường chứng khoán thời gian gần đây. Tuy nhiên, chúng tôi cho rằng, để đề án trên được chính phủ phê duyệt cần khá nhiều thời gian tham vấn ý kiến cũng như cân nhắc trên nhiều khía cạnh. Do đó, khả năng thị trường đón nhận thông tin chính thức của chính phủ về đề án này trong ngắn hạn là khó xẩy ra.

Chứng chỉ lưu ký không có quyền biểu quyết

Bên cạnh đề án nới room, một ý tưởng mới liên quan đến vấn đề này cũng được Sở Giao dịch TP. HCM đề xuất lên Uỷ ban chứng khoán, Bộ Tài chính. Đó là đề án về chứng chỉ lưu ký không có quyền biểu quyết (None voting depository receipt - NVDR) được xây dựng theo mô hình đang áp dụng rất thành công tại Thái Lan. Theo đề án này, chính phủ không nhất thiết phải ban hành một quyết định nới room trên mức 49%, doanh nghiệp cũng không cần phải phát hành ra một loại chứng khoán khác là cổ phiếu không có quyền biểu quyết (NVS), mà thay vào đó chỉ cần cho phép nhà đầu tư nước ngoài được phép sở hữu các NVDR do một định chế đặc biệt trong nước phát hành. Mỗi NVDR do nhà đầu tư nước ngoài nắm giữ được hưởng các quyền lợi kinh tế như 1 cổ phiếu phổ thông, nhưng không có quyền biểu quyết…

Qua quá trình tìm hiểu, nghiên cứu, chúng tôi cho rằng mô hình này khá phù hợp với bối cảnh thị trường Việt Nam hiện tại. Bản tin VFS Tuesday hôm nay của chúng tôi sẽ giới thiệu đến Quý nhà đầu tư một vài thông tin liên quan đến mô hình hoạt động, cơ chế giao dịch và ưu nhược điểm của mô hình này tại Thái Lan, như là một bước chuẩn bị cho tương lai, trong trường hợp mô hình này được áp dụng tại Việt Nam trong thời gian tới.

NVDR là gì?

NVDR (None – voting Depository Receipt) là chứng chỉ lưu ký không có quyền biểu quyết. Đây là một công cụ tài chính phái sinh mới được phát hành bởi công ty TNHH Thai NVDR – công ty con 99,99% vốn chủ sở hữu của Sở Giao dịch chứng khoán Thái Lan (SET).

Tương tự như Việt Nam, tại Thái Lan tỷ lệ cổ phiếu của một công ty do các cá nhân, tổ chức ngoài nước nắm giữ bị giới hạn ở một tỷ lệ nhất định. Điều này đã tạo rào cản cho các nhà đầu tư nước ngoài trong việc đẩy mạnh đầu tư vào các công ty trong nước. NVDR ra đời như là một phương tiện đầu tư thay thế, nó cho phép nhà đầu tư nước ngoài nhận được các lợi ích tài chính tương tự như nhà đầu tư trong nước mà không phải quan tâm đến những rào cản về quy định với nhà đầu tư nước ngoài.

Với việc sở hữu NVDR, nhà đầu tư có thể thực hiện việc bán lại NVDR cho công ty Thai NVDR, chuyển nhượng lại cho một người khác hoặc chuyển đổi thành cổ phiếu thường và ngược lại.

Mô hình hoạt động của công ty thai NVDR

Theo quy định, Sở giao dịch chứng khoán không có quyền phát hành chứng khoán.Vì vậy, để thực hiện việc phát hành NVDR, Sở Thái SET phải thành lập một công ty con 99,99% vốn. Công ty này hoạt động không vì mục tiêu lợi nhuận mà là một công ty công vụ thực hiện việc quản lý và phát hành NVDR, tạo điều kiện thuận lợi để các nhà đầu tư nước ngoài tham gia vào thị trường chứng khoán Thái Lan.

Cơ chế giao dịch

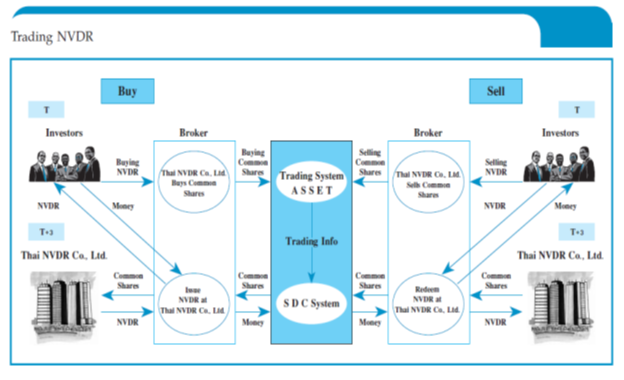

Nhà đầu tưthông báo cho công ty Thai NVDR về số lượng NVDR muốn mua (số NVDR này đại diện cho lượng cổ phiếu của doanh nghiệp niêm yết mà nhà đầu tư quan tâm). Khi đó, công ty Thai NVDR sẽ thông qua các môi giới (thường là các công ty chứng khoán thành viên của SET) đặt mua chứng khoán của doanh nghiệp niêm yết với cùng mức giá mà các nhà đầu tư đặt mua NVDR. Khi công ty Thai NVDR mua được chứng khoán trên sàn thì đồng thời công ty này cũng phát hành NVDR đại diện cho lượng chứng khoán đó đến nhà đầu tư. Thông qua việc sở hữu NVDR, nhà đầu tư có thể hưởng các lợi ích tài chính của chứng khoán của doanh nghiệp niêm yết được đại diện bởi NVDR nhưng không có quyền biểu quyết.Trong khi đó công ty Thai NVDR sẽ là người sở hữu hợp pháp số cổ phiếu của doanh nghiệp niêm yết và nắm giữ quyền biểu quyết tương ứng với số cổ phiếu.Tuy nhiên, trên thực tế công ty Thai NVDR sẽ không tham gia vào việc biểu quyết trong Đại hội đồng cổ đông của doanh nghiệp niêm yết trừ trường hợp ĐHCĐ được triệu tập để hủy niêm yết trên sàn chứng khoán.

Như vậy, theo mô hình hoạt động ở trên, công ty Thai NVDR sẽ không thu lợi nhuận mà chỉ giúp các doanh nghiệp niêm yết thu hút vốn của các nhà đầu tư nước ngoài thông qua phát hành NVDR. Các chi phí phát sinh từ việc quản lý này có thể được chuyển lại cho doanh nghiệp niêm yết và công ty môi giới chứng khoán

Chứng chỉ NVDR được niêm yết trên sàn với cùng một mã như cổ phiếu thường của doanh nghiệp niêm yết. Tuy nhiên, ở cuối mã sẽ thêm một hậu tố là “-R” để phân biệt với cổ phiếu thường.

Giá giao dịch của NVDR bằng với giá cổ phiếu thường mà NVDR đó đại diện. Phí giao dịch và thuế đối với nhà đầu tư khi đầu tư vào NVDR tương tự như với cổ phiếu thường (ngoại trừ một số trường hợp đặc biệt nhà đầu tư sở hữu NVDR không được hưởng ưu đãi thuế như sở hữu cổ phiếu thường).

Cổ tức

Nhà đầu tư sở hữu NVDR được quyền nhận cổ tức tiền mặt tương ứng với lượng cổ tức chi trả cho cổ phiếu thường.

Để nhận cổ tức bằng cổ phiếu, bên phát hành NVDR sẽ phát hành một lượng NVDR tương ứng với số cổ phiếu dùng để chi trả cổ tức và chuyển cho nhà đầu tư tương tự như cách nhà đầu tư mua NVDR.

Chuyển đổi NVDR thành cổ phiếu thường

Nhà đầu tư sở hữu NVDR được quyền chuyển đổi nó thành cổ phiếu tại bất cứ thời điểm nào (với nhà đầu tư nước ngoài thì phải còn room). Để chuyển đổi, nhà đầu tư bán NVDR và mua cổ phiếu thông qua hệ thống giao dịch thỏa thuận của SET. Tỷ lệ chuyển đổi là 1 :1.

So sánh NVDR với cổ phiếu ưu đãi không có quyền biểu quyết (NVS)

| |

NVS

|

NVDR

|

|

Áp dụng tại

|

Brazil, Philippines…

|

ThaiLand

|

|

Phát hành và quản lý

|

Doanh nghiệp niêm yết

|

Công ty Thai NVDR

|

|

Ưu tiên chi trả cổ tức

|

Có

|

Không

|

|

Cổ tức so với cổ phiếu có quyền biểu quyết

|

Cao hơn

|

Bằng nhau

|

|

Tỷ lệ tối đa trong tổng số cổ phiếu lưu hành

|

50%

|

25% (Việt Nam đề xuất 10%)

|

|

Giá so với cổ phiếu có quyền biểu quyết

|

Thấp hơn (5 – 20%)

|

Bằng nhau

|

|

Cơ chế giao dịch

|

Giao dịch riêng như là một loại cổ phiếu khác

|

Giao dịch như cổ phiếu cùng loại

|

|

Quyền biểu quyết

|

Không có quyền biểu quyết

|

Công ty Thai NVDR giữ quyền biểu quyết của các NVDR

|

Ưu điểm của NVDR

Mô hình NVDR giúp đơn giản hóa hệ thống giao dịch.Mỗi công ty sẽ chỉ có một mã duy nhất và một mức giá duy nhất đối với cổ phiếu có quyền biểu quyết lẫn cổ phiếu không có quyền biểu quyết.

NVDR khá linh hoạt do có thể được chuyển đổi ngược thành cổ phiếu thông thường nếu cần thiết và trong room cho phép dành cho khối ngoại.

Bên cạnh đó, NVDR còn giúp tăng cường tính thanh khoản cho chứng khoán niêm yết, thực hiện nhanh chóng hơn vì được phát hành theo nhu cầu người mua trong khi việc phát hành thêm cổ phiếu chỉ có thể thực hiện khi doanh nghiệp có nguyện vọng và được cổ đông chấp thuận.

Nhược điểm của NVDR

Nhược điểm của mô hình này là tạo thêm chi phí cho công ty quản lý(Sở giao dịch chứng khoán) và các công ty chứng khoán thành viên trong việc nâng cấp hệ thống công nghệ thông tin…

Bên cạnh đó, Do khung pháp lý hiện hành (Luật Chứng khoán và nghị định hướng dẫn) chưa có quy định cụ thể nên việc giao dịch các chứng khoán phái sinh bị coi là trái các quy định của pháp luật. Vì vậy việc phát hành NVDR đòi hỏi sự bổ sung sửa đổi luật, đặc biệt là luật Chứng khoán và các nghị định hướng dẫn. Điều này tất yếu sẽ cần tới 1 khoảng thời gian dài trước khi đưa mô hình vào hoạt động.

Vai trò của NVDR

Đối với doanh nghiệp niêm yết: việc phát hành NVDR sẽ giúp doanh nghiệp thu hút được nhiều nhà đầu tư nước ngoài, tăng thêm nguồn vốn mà không gặp phải mối lo bị thâu tóm.

Đối với thị trường tài chính: tăng tính thanh khoản, tạo sự sôi động cho thị trường Chứng khoán. Có thể thu hút thêm nhà đầu tư nước ngoài vào thị trường dù room đã hết giới hạn.

Tóm lại, theo chúng tôi, mô hình NVDR khá phù hợp với tình hình Thị trường chứng khoán Việt Nam hiện tại, mặc dù còn gặp phải một số rào cản pháp lý. Áp dụng thành công mô hình này sẽ giúp thu hút lượng vốn đầu tư nước ngoài vào các doanh nghiệp Việt Nam đã hết room, thúc đẩy dòng vốn ngoại chảy nhanh hơn, mạnh hơn vào Thị trường chứng khoán Việt Nam thời gian tới.

Bài liên quan:

Kỳ 1: NVDR (Non-Voting Depositary Receipt)

Nguồn: finandlife|VFS Research