Công ty cổ phần Bột giặt LIX là doanh nghiệp bột giặt nội địa hàng đầu tại Việt Nam. LIX loạt vào danh sách những cổ phiếu cơ bản tốt của chúng tôi từ đầu năm 2013 nhờ kết quả kinh doanh quý 4/2012 khá ấn tượng. Kể từ thời điểm đó, LIX liên tục tăng hạng theo tiêu chí của VFS Research.

Chúng tôi khuyến nghị LIX vì Công ty có tốc độ tăng trưởng rất tốt trong 5 năm qua. Thêm vào đó, công ty đã và đang chuyển dịch cơ cấu sản xuất theo hướng chủ động hơn. Ngoài ra, giá vốn – yếu tố chiếm đến 85% trên doanh thu – đang có xu hướng giảm dần trong năm 2012 và quý 1/2013. Hơn thế nữa, các phương pháp định giá theo chiết khấu dòng tiền và so sánh P/E cho thấy “LIX đang bị thị trường đánh giá thấp”.

--------------------------------------------------------------------------------------------

Doanh nghiệp bột giặt nội địa hàng đầu

Theo báo cáo của Euromonitor thực hiện vào giữa năm 2011, Trong giai đoạn 2008-2011, nhãn hiệu Omo của Unilever giữ vị trí thống lĩnh thị trường bột giặt Việt Nam khi chiếm hơn 65% thị phần. Nhãn hiệu Tide của Tập đoàn P&G đứng thứ hai với khoảng 23% thị phần. Còn 12% thị phần được chia đều cho các nhãn hiệu nhập khẩu lẫn các thương hiệu nội trong nước… Trong đó LIX là công ty trong nước có khả năng cạnh tranh cao nhất với các thương hiệu ngoại, chiếm khoảng 8 – 10% thị phần. Hệ thống phân phối và đại lý của công ty có mật độ bao phủ rộng khắp 64 tỉnh thành trên cả nước, tổng số hơn 100 nhà phân phối và đại lý cấp 1. Hiện tại, sản phẩm của công ty chủ yếu được tiêu thụ ở khu vực miền Tây Nam Bộ và xuất khẩu sang một số quốc gia như Campuchia, Philippines, Nhật Bản.

.png)

Năng lực sản xuất dần cải thiện

Sản lượng sản xuất sản phẩm LIX tăng liên tục trong 5 năm qua. Tốc độ tăng sản lượng sản xuất bình quân năm trong giai đoạn 2007 – 2011 là 13%/năm. Cùng với việc sản lượng gia công cho Unilever Việt Nam giảm dần qua các năm dẫn đến tỷ trọng sản lượng sản xuất sản phẩm mang thương hiệu LIX liên tục gia tăng, từ tỷ lệ 50% vào năm 2007 đến 67% vào năm 2011. Điều này cho thấy, LIX đã tự chủ hơn trong hoạt động sản xuất kinh doanh, không còn phụ thuộc quá nhiều vào Unilever Việt Nam, vốn là một đối tác liên doanh với Tập đoàn mẹ của LIX trước đây.

Với thị trường trên 90 triệu dân, thu nhập bình quân đạt trên 1,540 USD/người/năm và đang gia tăng, nhu cầu tiêu thụ các mặt hàng tiêu dùng tại Việt Nam còn rất lớn. Bất chấp khủng khoảng kinh tế và nhu cầu tiêu dùng giảm, sản lượng sản xuất và gia công sản phẩm bột giặt vẫn tăng bình quân 10% trong năm 2012. Đây chính là cơ hội cho Lix cũng như các doanh nghiệp trong ngành cải tiến chất lượng sản phẩm, gia tăng sản lượng sản xuất, đáp ứng nhu cầu tiêu thụ rộng lớn này.

Doanh thu tăng trưởng ấn tượng

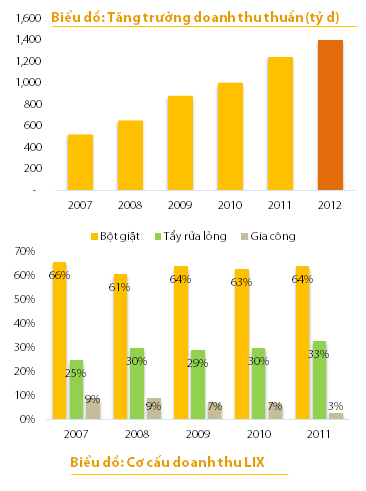

Doanh thu của LIX liên tục tăng trưởng ấn tượng từ sau khi cổ phần hóa (2004). Tốc độ tăng trưởng bình quân (lãi kép) giai đoạn 5 năm từ năm 2007 – 2011 lên đến 24.2%, chủ yếu nhờ sự tăng trưởng doanh thu sản phẩm bột giặt và chất tẩy rửa lỏng (doanh thu bột giặt tăng 21%/năm, doanh thu chất tẩy rửa lỏng tăng 37%/năm).

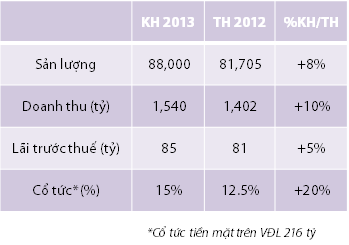

Năm 2012, tổng cầu sụt giảm ảnh hưởng không nhỏ đến các doanh nghiệp thuộc lĩnh vực hàng tiêu dùng trong nước, trong đó có LIX. Tuy nhiên, doanh thu thuần của LIX vẫn đạt trên 1,400 tỷ, tăng 13% so với cùng kỳ, sản lượng tiêu thụ đạt 81,700 tấn, tăng 6% so với năm 2011, hoàn thành vượt nhẹ kế hoạch đại hội cổ đông giao phó.

Chuyển dịch cơ cấu sản phẩm tích cực

Chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu của LIX là các sản phẩm bột giặt (~65%), tuy nhiên, sản phẩm này hiện đang chịu cạnh tranh gay gắt từ các doanh nghiệp nước ngoài. Sản phẩm chất tẩy rửa lỏng hiện tại chỉ bằng khoảng 50% doanh thu sản phẩm bột giặt, nhưng đang có xu hướng tăng nhanh các năm qua. Cùng với việc nhà máy sản xuất chất tẩy rửa lỏng của công ty ở Bình Dương (công suất 60,000 tấn/năm) mới đi vào hoạt động trong năm 2012 (hiện tại mới hoạt động khoảng 55% công suất thiết kế) hứa hẹn sẽ giúp công ty duy trì tốc độ tăng trưởng cao thời gian tới.

Nguyên liệu đầu vào chuyển biến tích cực

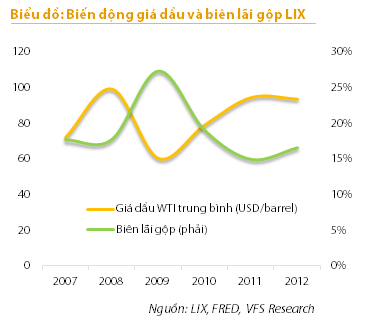

Chi phí nguyên vật liệu chiếm trên 85% giá thành sản xuất sản phẩm của LIX. Đặc biệt, một trong những nguyên liệu chính để sản xuất bột giặt là chất hoạt động bề mặt (LAS), chiếm khoảng 37% giá thành sản xuất có thành phần chiết xuất từ dầu mỏ có giá mua thường xuyên biến động. Điều này tác động mạnh đến kết quả kinh doanh, hiệu quả hoạt động và biên lợi nhuận của LIX.

Năm 2012, giá dầu thô thế giới trung bình giảm còn 94 USD/barrel so với mức 95 USD/Barrel năm 2011. Cùng với việc giá bán tăng khoảng 6% từ giữa năm giúp biên lãi gộp của công ty tăng từ 15% lên 16.6%. Theo dự báo của cơ quan thông tin năng lượng Mỹ EIA, giá dầu thô WTI trung bình sẽ tiếp tục giảm xuống còn 93 và 92 USD/barrel trong năm 2013 và 2014 do nguồn cung từ các nước ngoài OPEC tăng và chi phí vận chuyển giảm. Do đó, chúng tôi cho rằng, biên lãi gộp của LIX sẽ tiếp tục cải thiện thời gian tới.

Bên cạnh đó, Với việc hơn 51% nguyên liệu có nguồn gốc từ nhập khẩu, trong đó nhập khẩu trực tiếp chiếm khoảng 13%, biến động của tỷ giá cũng tác động đến hoạt động của LIX. Tuy nhiên, trong những năm vừa qua, Công ty đã không ngừng đẩy mạnh hoạt động xuất khẩu sang nhiều quốc gia lân cận như Đông Nam Á, Nhật Bản, Đài Loan… Doanh thu xuất khẩu ngày một gia tăng, đóng góp phần lớn trong tổng cơ cấu doanh thu (khoảng 30%), giúp công ty chủ động được ngoại tệ, hạn chế rủi ro biến động tỷ giá.

Chúng tôi cho rằng rủi ro kinh doanh của LIX là khá cao khi giá bán sản phẩm đầu ra khó có thể gia tăng do áp lực cạnh tranh ngày một gay gắt. Trong khi đó, giá cả nguyên liệu đầu vào lại liên tục biến động mạnh. Tuy nhiên, với việc giá dầu thô được dự báo sẽ khá ổn định và sụt giảm nhẹ trong giai đoạn 2012 – 2014, biên lãi gộp của LIX nhiều khả năng sẽ tiếp tục được cải thiện ở mức 17 – 18% trong năm 2013 – 2014.

Chi phí quản lý, chi phí bán hàng gia tăng

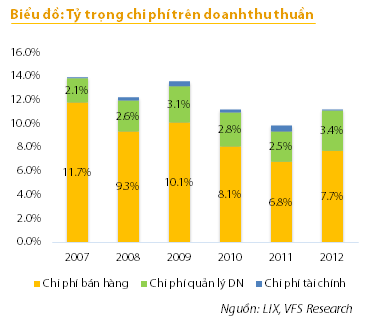

Dưới áp lực cạnh tranh ngày một gay gắt, để giữ vững thị phần, đảm bảo tăng trưởng bền vững, ngoài việc hạn chế điều chỉnh tăng giá bán, LIX còn phải tăng các chi phí khuyến mãi, hoa hồng đại lý… dẫn đến chi phí bán hàng và chi phí quản lý doanh nghiệp tăng mạnh trở lại trong năm 2012. Tỷ lệ chi phí bán hàng trên doanh thu thuần và chi phí quản lý doanh nghiệp trên doanh thu thuần của LIX cũng tăng theo từ mức 6.8% và 2.5% trong năm 2011 lên 7.7% và 3.4% năm 2012 làm giảm biên lãi trước thuế và biên lãi ròng.

Tỷ suất sinh lời sụt giảm

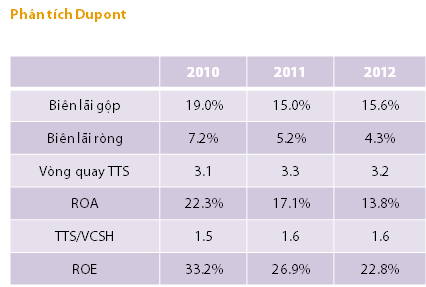

Mặc dù biên lãi gộp cải thiện, nhưng việc chi phí bán hàng, chi phí quản lý doanh nghiệp gia tăng khiến cho biên lãi ròng sụt giảm xuống còn 4.3% năm 2012. Trong khi đó, hiệu quả sử dụng tài sản cải thiện không nhiều làm các chỉ số tỷ suất sinh lời ROA và ROE sụt giảm tương ứng.

Kết quả kinh doanh quý I/2013 khả quan

Quý I/2013, chi phí nguyên liệu đầu vào tiếp tục diễn biến thuận lợi và giá bán đầu ra cao hơn so với cùng kỳ năm trước giúp công ty cải thiện các chỉ tiêu biên lợi nhuận và tỷ suất sinh lời (Giá bán đầu ra tăng vào giữa năm 2012). Trong khi đó sản lượng tiêu thụ trong Quý 1 không tăng dẫn đến doanh thu thuần chỉ tăng 4.4%, giá vốn hàng bán giảm 1.02% và biên lãi gộp cải thiện từ mức 16.6% năm 2012 lên 17.7% tính trượt 4 quý gần nhất.

Chi phí bán hàng, chi phí quản lý doanh nghiệp quý này mặc dù vẫn chiếm tỷ lệ cao so với doanh thu thuần nhưng tăng trưởng không cao bằng lãi gộp giúp lợi nhuận sau thuế tăng đến 76.8% so với cùng kỳ. Các chỉ tiêu biên lãi ròng và tỷ suất sinh lời trên vốn đầu tư vì thế cũng có sự cải thiện đáng kể.

Triển vọng kinh doanh 2013

Năm 2013, hội đồng quản trị công ty đặt kế hoạch 1,540 tỷ đồng doanh thu, 85 tỷ đồng lợi nhuận trước thuế, tăng lần lượt 10% và 5% so với thực hiện năm 2012. Với kết quả thực hiện Quý 1 đạt 23.2% kế hoạch doanh thu thuần, 31.1% kế hoạch lợi nhuận trước thuế, chúng tôi cho rằng, năm 2013, LIX sẽ hoàn thành kế hoạch doanh thu và vượt kế hoạch lợi nhuận khi giá cả nguyên liệu đầu vào tiếp tục diễn biến thuận lợi và sản lượng tiêu thụ sẽ gia tăng trong thời gian tới.

Kế hoạch đầu tư xây dựng

Theo kế hoạch, năm nay công ty sẽ đẩy nhanh tiến độ cải tạo nâng cao công suất của nhà máy sản xuất bột giặt tại Thủ Đức từ 90,000 tấn/năm lên 140,000 tấn/năm và mở rộng nhà kho ở chi nhánh LIX Bình Dương. Dự kiến tổng mức đầu tư cả hai dự án là 76 tỷ đồng, thời gian hoàn thành vào cuối năm 2013.

Bên cạnh đó, công ty cũng chuẩn bị các điều kiện cần thiết để triển khai Dự án xây dựng Chi nhánh LIX Bắc Ninh vào năm 2015.

Định giá

Để định giá cổ phiếu LIX chúng tôi sử dụng phương pháp chiết khấu dòng tiền tự do FCFF với các giả định chính như sau:

- Tăng trưởng doanh thu 10%/năm cho giai đoạn 5 năm tới và tốc độ tăng trưởng giảm dần về mức 5%/năm bắt đầu từ năm thứ 10 trở đi (giai đoạn ổn định).

- Biên lãi trước thuế và lãi vay (EBIT) giai đoạn ổn định 6%

- Chi phí sử dụng vốn bình quân WACC giai đoạn ổn định 12.6%.

- Thuế suất thuế thu nhập doanh nghiệp 25%.

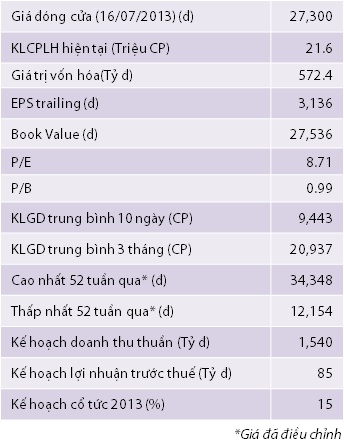

Kết hợp sử dụng phương pháp này với phương pháp định giá tương đối PE. Chúng tôi cho rằng giá trị hợp lý nhà đầu tư có thể mua vào đối với cổ phiếu LIX là dưới 33,000 đồng, cao hơn 20.9% so với giá đóng cửa ngày 16/07/2013.

Phân tích kỹ thuật

Nếu tin tưởng sóng tăng mạnh từ đầu năm là xu hướng chính thì hiện nay LIX đang điều chỉnh về vùng giá mua trung hạn. MACD cho tín hiệu mua (buy signal vào ngày 11/07/2013).

Đối với những nhà đầu tư thích mua khi cổ phiếu đã hình thành xu hướng rõ ràng, hãy chờ LIX bức phá qua đường trendline màu đỏ, cùng với khối lượng giao dịch lớn.

Mời download báo cáo chi tiết tại đây.

Thanks VFS Research!

Nguồn: finandlife|Đức|VFS Research