§ Thông điệp chính sách mới của ECB, Fed, BOJ

§ Sản xuất phục hồi mạnh trong tháng 4

§ Bảo hiểm, tài nguyên cơ bản, điện nước xăng dầu khí đốt giúp VNIndex vượt 580

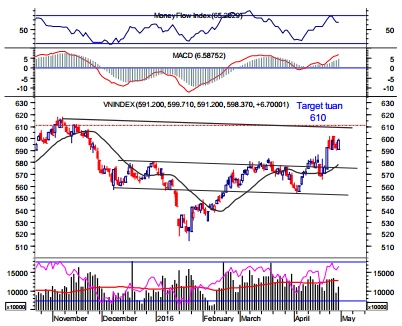

§ VNIndex thử thách 610

§ Cổ phiếu tuần qua: HBC, Nhóm cổ phiếu ngành cao su tự nhiên

Diễn biến một số chỉ số quan trọng

Thế giới

Thông điệp chính sách theo hướng giữ nguyên lãi suất của ECB, Fed và BOJ trong 2 tuần cuối tháng 4 vừa qua giúp dòng tiền tiếp tục nán lại tìm kiếm cơ hội sinh lãi ở những thị trường cận biên, mới nổi trong đó có Việt Nam.

21/4, ECB quyết định giữ nguyên lãi suất cho vay ở mức 0.25%, lãi suất tái cấp vốn ở mức 0% và lãi suất tiền gửi -0.4%. Trong bối cảnh các ngân hàng Châu Âu gặp nhiều khó khăn, và nhà đầu tư kỳ vọng ECB tiếp tục kích thích kinh tế, quyết định này ảnh hưởng đến đồng EUR theo hướng EUR lên giá.

27/4, Fed giữ nguyên lãi suất cơ bản trong khung 0.25% đến 0.5%. Trong bối cảnh nền kinh tế Mỹ hồi phục vững chắc, nhà đầu tư kỳ vọng Fed sớm tăng lãi suất, quyết định này sẽ làm đồng USD mất giá.

28/4, BOJ quyết định giữ nguyên lãi suất và hoãn mở rộng chương trình mua lại tài sản. Trong bối cảnh, kinh tế Nhật còn khó khăn, nhà đầu tư kỳ vọng vào một đợt kích thích kinh tế mới, quyết định này đã làm các thành viên thị trường thất vọng, và ngay lập tức đẩy đồng Yên tăng giá mạnh.

§ US Dollar Index: 92.55 (-2.1%), giảm mạnh so với ngày 21/4

§ Đồng Yên Nhật: 106.4 (+3.1%), tăng mạnh so với ngày 21/4

§ Giá dầu WTI: 44.75 USD/thùng (+5%), tăng mạnh so với ngày 21/4

§ Giá vàng: 1,291.8 USD/Ounce (+2.6%), tăng mạnh so với ngày 21/4

§ Chứng khoán Mỹ, DJI: 17,891.2 (-1.1%), giảm so với ngày 21/4

§ Shanghai Composite, SSEC: 2938.3 (-0.5%), giảm nhẹ so với ngày 21/4

§ Chỉ số đồng EUR 1.152 (+2.1%), tăng mạnh so với ngày 21/4

Trong nước

Khối ngoại bán ròng 418.8 tỷ từ 21/4 đến 29/4, nếu loại VIC, nhà đầu tư nước ngoài tiếp tục mua ròng 163 tỷ.

PE: 13.7, tăng mạnh so với ngày 21/4

DIY: 2.98%, thấp hơn so với 3.83% ngày 21/4

1. Sản xuất phục hồi mạnh trong tháng 4

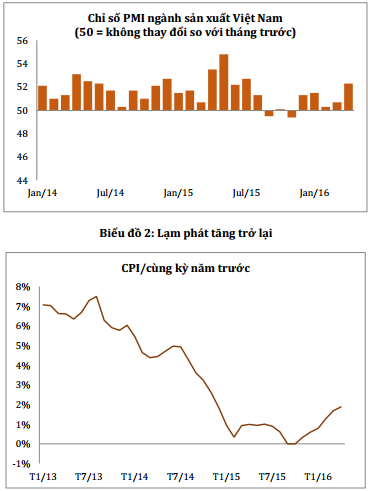

Sự hồi phục của giá cả các nguyên liệu, hàng hóa đặc biệt là dầu thô, sắt thép,… đã tạo nên bức tranh kinh tế đẹp đẽ hơn trong tháng 4. Chỉ số PMI ngành sản xuất Việt Nam tăng từ 50.7 lên 52.3, đây mà mức cao nhất trong 9 tháng, cho thấy nền kinh tế Việt Nam đang mở rộng với nhịp độ rất tốt. Sản lượng và số lượng đơn hàng mới tăng, việc làm cải thiện và giá cả đầu vào tăng mạnh. Lạm phát tăng trở lại khá vững chắc, sau khi tạo đáy ở mức 0% vào tháng 9 và 10 năm 2015, chỉ số CPI đã liên tục tăng trở lại, đến hết tháng 4, lạm phát đã đạt mức 1.89%, về mặt lý thuyết, lạm phát tăng trở lại một cách vừa phải cho thấy nền kinh tế khỏe mạnh hơn.

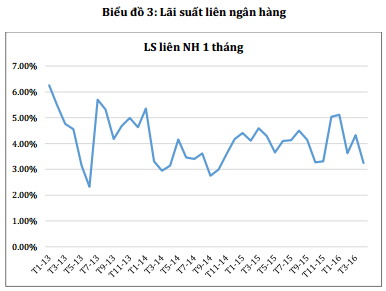

Biến số gây nhiều lo lắng cho giới đầu tư trong thời gian gần đây là lãi suất, cũng đã có sự điều chỉnh giảm cuối tháng 4, sau phát biểu của Thủ Tướng và Thống Đốc. Theo đó, Vietcombank, Vietinbank, BIDV đã tuyên bố giảm lãi suất cho vay, lãi suất bình quân liên ngân hàng cũng giảm mạnh, về mức thấp trong nhiều tháng. Lãi suất giảm còn hàm chứa thông điệp kích cầu kinh tế trong thời gian tới, đây là một điểm cộng cho giới đầu tư chứng khoán.

Bình luận về dữ liệu khảo sát PMI ngành sản xuất Việt Nam, Andrew Harker, tại Markit, công ty thu thập kết quả khảo sát, nói: "Thời kỳ phát triển yếu kém gần đây của lĩnh vực sản xuất Việt Nam có vẻ như đã kết thúc, như đã thể hiện qua dữ liệu PMI mới nhất cho thấy sự cải thiện mạnh mẽ nhất của sức khỏe lĩnh vực sản xuất kể từ tháng 7 năm ngoái. Điểm đặc biệt cần lưu ý là số lượng đơn đặt hàng mới tăng mạnh. "Thời kỳ áp lực lạm phát yếu gần đây dường như cũng đã kết thúc, với giá cả đầu vào trong tháng 4 đã tăng với tốc độ nhanh nhất trong thời gian 20 tháng."

Biểu đồ 1: Chỉ số PMI

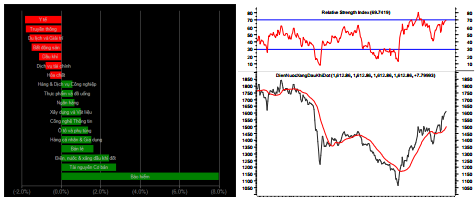

2. Bảo hiểm, tài nguyên cơ bản, điện nước xăng dầu khí đốt,… là những đầu tàu giúp VNIndex vượt vùng 570-580.

Kết quả kinh doanh quý 1 ấn tượng của nhóm ngành bảo hiểm, đặc biệt là BVH (+30%yoy), sự trỗi dậy của nhóm cổ phiếu sắt thép và nhóm cổ phiếu xăng dầu khí đốt… đã tác động lan tỏa tích cực lên toàn thị trường, giúp VNIndex vượt vùng 570-580 thành công.

Biểu đồ 4: Biến động giá các nhóm ngành trong tuần qua, ngành bảo hiểm

Biểu đồ 5: Biến động giá nhóm ngành tài nguyên cơ bản, điện nước xăng dầu khí đốt

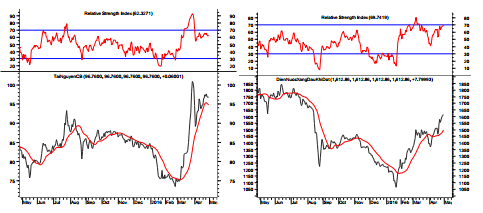

3. Thử thách mới 610

VNIndex tạo mẫu hình vai đầu vai ngược, với mục tiêu gần nhất 610 điểm. Chúng tôi nghiêng về kịch bản mốc 610 sẽ dễ dàng đạt được trong những ngày sau lễ.

Mặc dầu, sự tăng điểm của Index không đi kèm với sự cải thiện khối lượng giao dịch nhưng các chỉ báo động lượng cho thấy sự tích cực và đà tăng ngắn hạn đang được củng cố.

Cùng với đó, khi phân tích các thành phần đóng góp chính vào VNIndex, chúng tôi nhận thấy các yếu tố cơ bản đang hỗ trợ cho nhóm ngành bảo hiểm, dầu khí, tài nguyên cơ bản, hàng tiêu dùng… Do vậy, xu hướng tăng điểm có tính tin cậy khá cao trong giai đoạn này.

4. Cổ phiếu tuần qua

HBC: Cập nhật nhanh

Trong bối cảnh công ty đang thi công và trúng thầu mới hàng loạt dự án lớn có giá trị lớn trong thời gian gần đây, chúng tôi đánh giá upside tăng trưởng của HBC còn nhiều và việc hoàn thành kế hoạch lợi nhuận 252 tỷ trong năm 2016 (tăng gấp 3 lần so với năm 2015) của công ty là có cơ sở để hoàn thành. Với tiềm năng lớn và kết quả kinh doanh quý 1/2016 rất tốt, chúng tôi khuyến nghị mua vào HBC với giá mục tiêu ngắn hạn đạt 24,000 đồng, tương đương tỷ suất sinh lợi đạt 31%/12 tháng.

Cập nhật ngành cao su tự nhiên

Xu hướng giá cao su phục hồi tạo điều kiện cho hoạt động kinh doanh của các doanh nghiệp trong ngành sẽ có nhiều khởi sắc. Tuy nhiên, sự tăng giá cao su trong thời gian gần đây vẫn chưa thực sự vững chắc, giá trung bình vẫn thấp hơn so với cùng kỳ. Do đo, chúng tôi khuyến nghị các nhà đầu tư nên tiếp tục theo dõi đối với các doanh nghiệp ngành cao su. Trong đó, DPR, PHR và TRC là những công ty có quy mô cũng như hiệu quả hoạt động nổi bật so với các doanh nghiệp khác, đồng thời hoạt đầu tư mở rộng vùng nguyên liệu sẽ là lợi thế của doanh nghiệp khi thị trường cao su phục hồi.

Theo IBSC