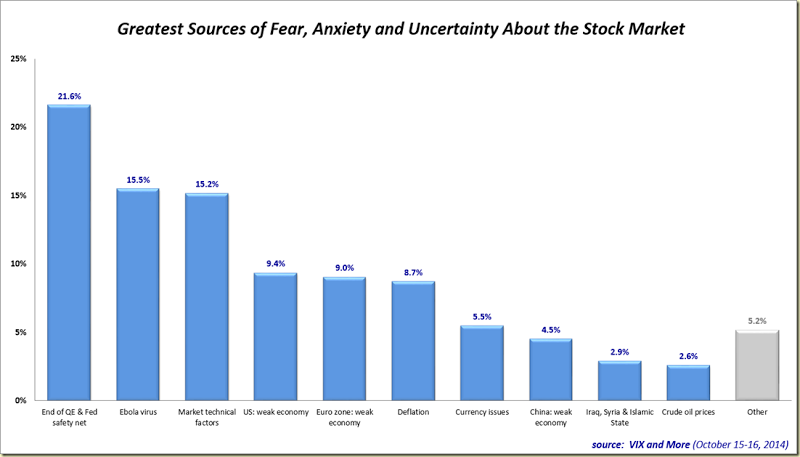

Thị trường chứng khoán toàn cầu đã có những phiên giảm điểm trong tháng 9 và tháng 10. Nhiều nhà đầu tư đã kết nối hiện tượng này với những vấn đề về khả năng tăng lãi suất tại Mỹ, giảm phát ở Châu Âu, lo sợ Ebola, chiến tranh IS tại Trung Đông, vấn đề tăng trưởng ở Trung Quốc. Trong thời gian đó, hàng loạt chuyên gia bắt đầu đặt tên cho thời kỳ “trời sụp”, làm gia tăng lo ngại của nhà đầu tư. Tuy nhiên, tác giả nhắc nhở nhà đầu tư rằng những thời kỳ biến động thị trường này không mới, không nằm ngoài dự kiến.

Dường như đó là một ví dụ tốt cho vai trò tâm lý trong thị trường. Rất nhiều bằng chứng đã cho thấy tài chính hành vi gồm mốt nhất thời, thiên hướng hành vi, và không dựa trên vấn đề cơ bản kinh tế, doanh nghiệp có ảnh hưởng rất lớn trong quyết định đầu tư của nhà đầu tư, ngay cả chuyên gia.

Tác giả không nói trước được khi nào biến động thị trường này sẽ kết thúc, nhưng dựa trên kinh nghiệm hàng thập kỷ về xu hướng thị trường, có thể nói, điều đó sẽ không tồn tại mãi mãi. Và, nó sẽ mang đến những cơ hội tiềm năng cho những nhà đầu tư khôn ngoan, người biết nhìn nhận.

Tài chính hành vi so với lý thuyết tài chính truyền thống

Dựa trên giả thuyết thị trường hiệu quả, lý thuyết tài chính truyền thống giả định rằng nhà đầu tư là hợp lý và sợ rủi ro, và họ giữ trạng thái đa dạng hóa, danh mục tối ưu. Điều này dự báo cách những nhà đầu tư nên hành động là dựa vào những mô hình và lý thuyết toán. Tuy nhiên, điều đó không luôn diên ra trong thực tế.

Ngược lại, tài chính hành vi dựa trên sự am hiểu cách thức con người thực sự đưa ra quyết định tài chính trong thực tế. Tài chính hành vi cho rằng những lỗi về nhận thức và thiên hướng cảm xúc có thể ảnh hưởng đến những quyết định tài chính, thường theo hướng bất lợi. Những lỗi nhận thức (cognitive errors) được dựa vào những nguyên nhân không đúng (belief perseverance: niềm tin sắc đá), hay đến từ nhớ nhầm (memory errors, hay còn gọi là lỗi xử lý thông tin). Thiên hướng cảm xúc xuất phát từ (stem from) lý do, cái bị ảnh hưởng bởi cảm giác hay cảm xúc, không phải là nhân tố cơ bản.

Tài chính hành vi thử thách những giả định của lý thuyết tài chính truyền thống, công nhận rằng nhiều nhà đầu tư không đưa ra quyết định dựa trên lý tính. Nhà đầu tư thường sợ thua lỗ, và bởi vì sự sợ hãi, họ không giữ một cách cần thiết danh mục tôi ưu.

Tài chính hành vi cho rằng con người:

1. Không sợ rủi ro bằng sợ thua lỗ.

2. Không hợp lý hoàn toàn khi đưa ra những quyết định tài chính

3. Asset segregation, ví dụ, họ thường phân tích đầu tư một cách riêng lẻ mà không phải như một danh mục.

Tác giả tin rằng việc hiểu biết cả lý thuyết tài chính truyền thống và tài chính hành vi có thể cung cấp một cách tốt hơn để đạt được mục tiêu tài chính.

Chúng ta tập trung vào vấn đề cơ bản, không sợ hãi.

IMF gần đây đã hạ tăng trưởng toàn cầu 2014 xuống còn 3.3% (giảm 0.4% so với báo cáo vào tháng 4). Nên nhớ rằng đây chỉ là một dự báo, và cũng nên nhớ điều quan trọng rằng không phải tất cả thị trường mới nổi đều giống nhau. IMF thực sự đã tăng dự báo trong một vài trương hợp, tăng trưởng những quốc gia đang phát triển Châu Âu đã tăng lên 2.7%, cao hơn 0.4% so với báo cáo vào tháng 4 (đặc biệt là Hungary và Phần Lan). Tăng trưởng của những quốc gia đang tăng trưởng Châu Á là 6.5% và tại Sub-Saharan Africa là 5.4%, vẫn ở mức cao.

Người ta đang lo sợ ảnh hưởng của Ebola lên tăng trưởng của những quốc gia Châu Mỹ, đây vẫn là điều cần phải theo dõi. Ngoài ra, người ta còn lo ngại việc tăng lãi suất tại Mỹ, vấn đề đã tạo ra những biến động khá cao tại thị trường chứng khoán đang phát triển, nhưng không phải tất cả thị trường, tất cả công ty đều bị ảnh hưởng giống nhau. Ví dụ, Mexico đã hưởng lợi từ sự cải thiện kinh tế Mỹ tốt như việc họ tự cải cách nội bộ. Nhìn chung, quan điểm của tác giá, thị trường mới nổi nào đã chuẩn bị kỹ lưỡng cho việc tăng lãi suất của Mỹ sẽ làm quen với sự thay đổi này. Thêm vào đó, Châu Âu và Nhật Bản vẫn tiếp tục theo đuổi chính sách nới lỏng tiền tệ, điều đó sẽ cung cấp thanh khoản tiềm năng cho thị trường.

Thị trường đang phát triển hiện chiếm một tỷ lệ ngày càng lớn trong hoạt động kinh tế và vốn hóa thị trường toàn cầu. Theo tác giả, đầu tư dài hạn vào thị trường đang phát triển không nhiều thay đổi, so với một vài lo sợ ngắn hạn gần đây. Ba câu chuyện chính vẫn còn đó: Tăng trưởng kinh tế của thị trường này vẫn duy trì ở mức cao hơn so với thị trường đã phát triển; thị trường đang phát triển vẫn có một dự trữ ngoại hối đáng kể hơn thị trường đã phát triển; và nợ trên GDP thấp hơn so với những nước đang phát triển. Đây chính là những nhân tố cơ bản mà tác giả tìm kiếm, trong khi vẫn am hiểu rằng sợ hãi vẫn luôn giữ một vai trò nào đó trong thị trường chung.

Nguồn: finandlife|mobius.blog.franklintempleton.com